in caricamento ...

BTP: estero in fuga, banche italiane in acquisto

Scritto il 25 Luglio 2018 alle 10:40 da

Molto spesso l’uomo della strada, l’ipotetico signor Rossi (inteso come il risparmiatore tradizionale italiano, con una cultura finanziaria non proprio eccellente) va in banca e, sentendo parlare di “diversificazione”, chiede di poter fare delle cose diverse dal solito BTP. Siccome non gli interessano tutti quei prodotti che non garantiscono il capitale (lasciamo perdere, quai si apre una voragine culturale che in questa sede non possiamo approfondire), preferisce restare su obbligazioni che hanno una scadenza e che quindi rendono, magari poco, ma danno una cedola e ad una certa data, restituiscono il capitale.

Non criminalizzate questo mio scritto, è infarcito di errori macroscopici e di credenze popolari ma, ancora oggi, resta un normalissimo comportamento del risparmiatore italiano.

Tornando al nostro amico, il signor Rossi, va quindi in banca e dopo aver dato uno sguardo a qualche giornale, decide di non rinnovare il suo BTP ma di orientarsi su quell’obbligazione bancaria che stanno pubblicizzando.

In questo modo si diversifica, si ha una cedola ed il capitale a scadenza.

Ecco, in questa sede voglio focalizzarmi sulla prima convinzione del signor Rossi.

DIVERSIFICARE

Ma è corretto dire che comprare un bond della banca XYZ diversifico? E’ corretto separare e considerare quasi scollegati il rischio emittente Italia ed il rischio emittente bancario?

Per natura, è ovvio che la risposta è NO. E’ normale che tra Stato e banche continui ad esserci un filo conduttore fortissimo.

Come è anche normale pensare che l’emissione di una piccola banca, può considerarsi più rischiosa di quella di una grossa banca, proprio per una logica di “too big to default”.

E allo stesso tempo però, diventa difficile poter pensare che se l’Italia dovesse subire un default o una ristrutturazione del debito, le banche italiane me rimarrebbero immuni.

Morale: c’è una forte correlazione tra la solidità dello Stato Italia e le banche. Anche perché poi, lo sapete benissimo, sono proprio banche ed assicurazioni le prime detentrici di obbligazioni governative italiche.

E ultimamente la situazione è ulteriormente peggiorata.

Eccovi cosa dice il FT.

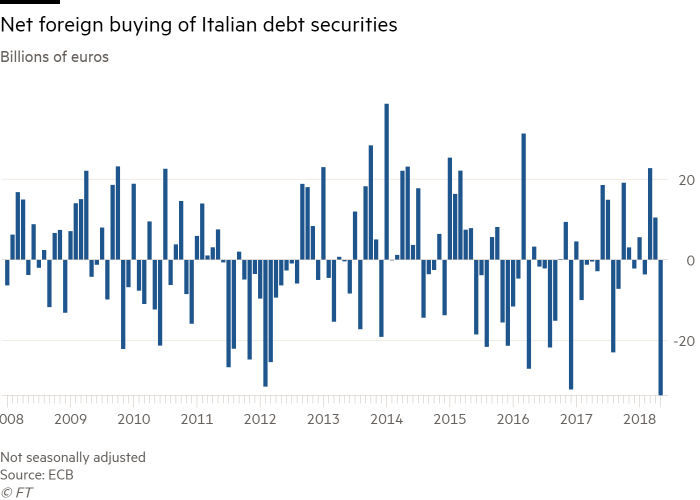

(…) Foreign investors shed record volumes of Italian debt in May as a sharp sell-off hit the country’s bond market, according to data highlighting the challenges facing the new populist government in the coming months. (…) The country’s bond yields have settled back from the highs they hit at the peak of the sell-off in late May but remain elevated in comparison with pricing before the populist coalition came into government. (…) [Source]

Se poi si va a vedere, maggio è stato il mese con il massimo livello di sell off di BTP.

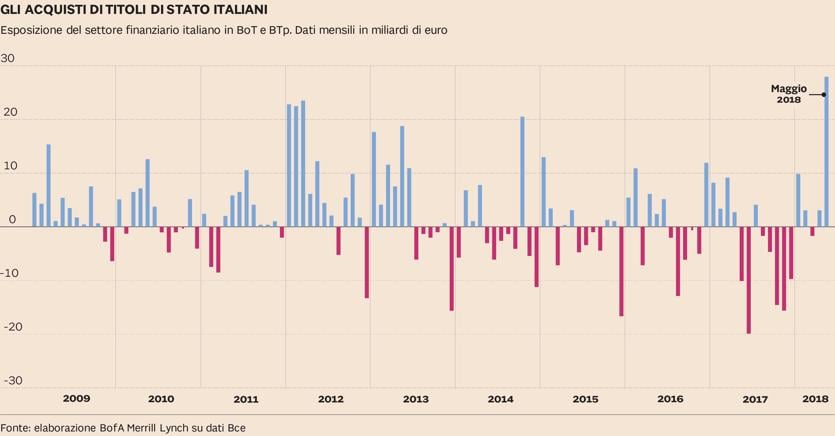

Ma dove saranno finiti tutti questi titoli? Beh, visto che nulla si crea e nulla si distrugge (si fa per dire) questi titoli sono proprio finiti in pancia a…banche ed assicurazioni italiane.

(…) D’altro canto è anche vero che dal fronte degli investitori domestici c’è stato un chiaro intervento di sostegno in termini di maggiori acquisti. Lo certifica la stessa Bce le cui statistiche, rielaborate da Bank of America, dicono che a maggio banche, assicurazioni, fondi pensione e altri investitori istituzionali domestici hanno infatti aumentato di molto la loro esposizione sul debito sovrano.

Di quanto? Quasi 30 miliardi di euro (vedi grafico in testa all’articolo) stando alle statistiche sulle cosiddette monetary financial istitution , definizione che comprende le banche e altre società finanziarie con sede in Italia. (…) [Source]

Quindi è sempre più forte il legame banche Stato. Un bene per certi versi, perché c’è un “buyer” importante che quindi cerca di stabilire prezzi e volatilità.

Un male per altri, visto che un’esposizione maggiore al rischio Italia non è certo un bene per il nostro sistema finanziario. Alla faccia della diversificazione.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta