«Abbiamo bisogno di uno strumento fiscale aggiuntivo per mantenere la convergenza durante i grandi shock, senza dover sovraccaricare la politica monetaria. Il suo obiettivo sarebbe quello di fornire un ulteriore livello di stabilizzazione, rafforzando in tal modo la fiducia nelle politiche nazionali. (…) Non è concettualmente semplice progettare uno strumento del genere, dal momento che non dovrebbe, tra molte altre complessità, compensare le debolezze che possono e dovrebbero essere affrontate da politiche e riforme. Non è giuridicamente semplice in quanto tale strumento dovrebbe essere coerente con il trattato. (…) Non è certamente politicamente semplice, indipendentemente dalla forma che un tale strumento potrebbe assumere: dalla fornitura di beni pubblici sovranazionali – come la sicurezza, la difesa o la migrazione – a una capacità di bilancio piena» [Mario Draghi]

BANCHE UE: salta Coop Bank ed è solo l’antipasto (del rischio sistemico)!

Scritto il 14 Maggio 2018 alle 10:43 da

Mai dare nulla per scontato.

Negli ultimi mesi è noto l’impegno del sistema bancario italiano in ambito NPL (Non Performing Loans). Le banche italiane hanno iniziato quelle che possiamo definire le “pulizie di bilancio di primavera”. L’obiettivo è rendere più sano e sostenibile il nostro mondo finanziario. Molte le cessioni di NPL a società terze, molte le operazioni che si faranno nei prossimi mesi.

Tutto questo è fortemente voluto dall’Unione Europea nell’ambito di una Unione Bancaria che resta pur sempre zoppa. Tante cose devono essere riviste. Questa Europa necessita di una presa di coscienza forte da parte di TUTTI i paesi membri. Per anni ci sono stati interessi forti delle singole realtà statali. Ora se si vuole combinare qualcosa di buono bisogna sedersi ad un tavolo e decidere sul da farsi. Altrimenti tutto questo porterà solo ad un allungamento dell’agonia.

Discorsi triti e ritriti che vado discutendo da anni e che ogni tanto mi sento di dover esternare, proprio perché nutro un forte dispiacere nei confronti di quello che poteva essere un progetto eccellente ma che poi si è dimostrato fallace ed incompleto. Per carità, qualcosa possiamo anche salvare (per esempio il “whatever it takes” di (guardacaso un italiano) Draghi è stato determinante) ma i patti devono essere rivisti.

Come mai sono tornato a parlare di banche? Perché proprio nella giornata di ieri è successo di nuovo un “fattaccio”. Non in Italia per fortuna, ma in un paese del quale in passato ho raccontato la crisi. Si tratta di Cipro e delle sue banche.

(…) A oltre cinque anni di distanza dal “bail-in” che spazzò via in una notte 9,4 miliardi di euro (tra azioni, obbligazioni bancarie e conti correnti), l’enorme massa di crediti incagliati continua a pesare sul sistema finanziario dell’isola mediterranea. Ora a finire seriamente nei guai è la Cooperative Bank, seconda banca nazionale, fondata oltre ottant’anni fa per erogare credito agli agricoltori. (…) si ritrova schiacciata da qualcosa come 6,2 miliardi di euro di sofferenze, pari a quasi il 60% dei crediti complessivi (e a circa un terzo del Pil nazionale).(…) Per evitare una crisi di liquidità, Nicosia ha deciso di intervenire una terza volta in soccorso dell’agonizzante banca pubblica: dopo aver versato nella Coop Bank 2,5 miliardi di euro per evitarne il fallimento, anche – secondo quanto appreso dal Sole 24 Ore – con l’apertura di conti correnti pubblici, il Governo si è fatto carico degli asset tossici assieme a immobili ed azioni, per un totale di circa 7,6 miliardi, mettendo in vendita l’istituto ormai “ripulito”. L’operazione è stata finanziata da Nicosia attraverso l’emissione di titoli obbligazionari per 2,3 miliardi, interamente acquistati dalla Coop Bank (quindi dal Governo stesso). (…) [Source]

Quindi ci ritroviamo dopo 5 anni a trattare gli stessi problemi di allora. Banche che saltano ed interventi di Stato a salvare il sistema bancario a causa del “too big to fail”. E pensare che Cipro è stata presa ad esempio come paese VIRTUOSO dell’Eurozona. L’anno scorso il suo PIL è cresciuto del 3,8%.

Quindi, note positive del PIL a parte, occorre sottolineare che Cipro rimane schiacciata dal peso delle sofferenze che staranno anche scendendo ma oggi rappresentano ancora il 30% dei crediti. Ma non secondo tutti.

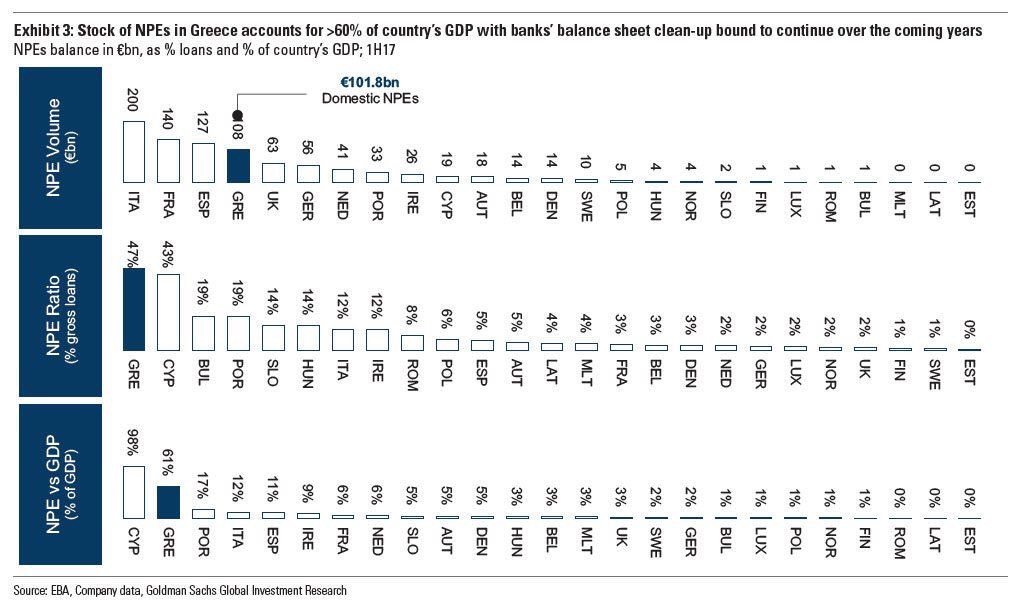

Per esempio guardate questa interessante slide. Parliamo non di NPL ma di NPE. Cambia di poco, è la “non performing exposure”.

Cosa notate? Tanto per cominciare è evidente il miglioramento italiano. Ma…scusate…la “lodatissima” Grecia? E’ peggio messa di Cipro, ha volumi di NPE che sono la metà dei nostri ma sono decisamente più difficili da gestire visto che rappresentano la META’ dell’esposizione bancaria la credito, che è poi pari al 61% del PIL.

E volumetricamente parlando, Cipro è pari ad 1/5 di quello che è il volume greco di NPE.

Non vi viene il dubbio che quanto è avvenuto con Coop Bank sia solo un aperitivo?

Sempre sperando che i dati che ci vengono forniti non siano condizionati da conflitti di interessi e quindi pilotati “in meglio”. Sorge sempre il dubbio che, per poter far figurare un bilancio più solido ed utili più elevati, si cerchi sempre di avere la “mano leggera” nelle valutazione dei possibili NPL.

Ma non pensiamo troppo in negativo. Già di per se queste elucubrazioni sono sufficienti a far capire che il sistema bancario dell’Eurozona non è ancora risanato. Anzi… E probabilmente non è nemmeno TROPPO casuale quanto detto proprio da Mario Draghi nel week end.

Quello che intende dire Draghi è necessaria una sorta di “paracadute”di sicurezza per i momenti di crisi e shock, inquadrata in una maggiore condivisione dei rischi. Tutto questo nella direzione di cui vi parlavo in apertura del post. I governi devono mostrare coraggio e guardare avanti. Ma anche saper dare delle prospettive reali e concrete al sistema Eurozona.

L’Europa deve promuovere, oltre a una maggiore integrazione economica, anche una maggiore stabilità finanziaria, completando i suoi pilastri dell’unione bancaria e dei mercati dei capitali. Ogni ritardo accresce il rischio finanziario sistemico, o dell’eccesso di debito. Ed è FONDAMENTALE non fare l’errore gravissimo di sottovalutare il rischio sistemico. Perchè è dalla sottovalutazione di tali rischi che poi sono nate le GRANDI CRISI del passato. L’ho detto in apertura. MAI dare NULLA per scontato. Il rischio sistemico germoglia nella fase positiva del ciclo economico. E cresce quasi in silenzio, visto che tutti sono abbagliati dalla positività della crescita. Proprio come sta accadendo ORA. Non si percepisce assolutamente il rischio sistemico, sembra che tutto sia tornato perfetto. Ma forse non è così e quanto accaduto a Cipro è certo una piccola goccia ma tante gocce fanno traboccare il vaso. Ed i membri dell’Eurozona devono esserne ben consapevoli prendendo le dovute contromisure.

Utopia? Dite voi…

STAY TUNED!

Caro Draghi, cancellaci 250 miliardi di debito!

Sulla finanza pubblica le vere proposte-bomba si trovano a pagina 38, verso la fine del documento. Qui Salvini e Di Maio si pongono l’annoso problema di come ridurre il pesante stock di debito pubblico, che a oggi (dati marzo 2018) si attesta alla cifra record di 2.302 miliardi di euro, qualcosa come il 132% del Pil. La prima misura per ridurre questa imponente massa di debito farà certamente drizzare i capelli alla Cancelliera Merkel e ai rigoristi europei. Lega e M5s chiederanno alla Bce guidata da Draghi di cancellare ben 250 miliardi di titoli di stato che l’istituto di Francoforte avrà in pancia alla fine del quantitative easing. “La loro cancellazione vale circa 10 punti percentuali”, quantifica il documento. Uno stralcio che sicuramente farà discutere, a Francoforte, Bruxelles e nelle altri capitali europee.

ma dobe vivono questi qui…nel paese dei balocchi anzi paese dei farlocchi come sono loro…