WALL STREET: succede un evento raro

La triplice contemporanea inversione della precedente posizione di tutti gli operatori ci riporta una situazione sicuramente curiosa ma anche di evidente incertezza. Complice un contesto sempre molto complicato. (Guest post)

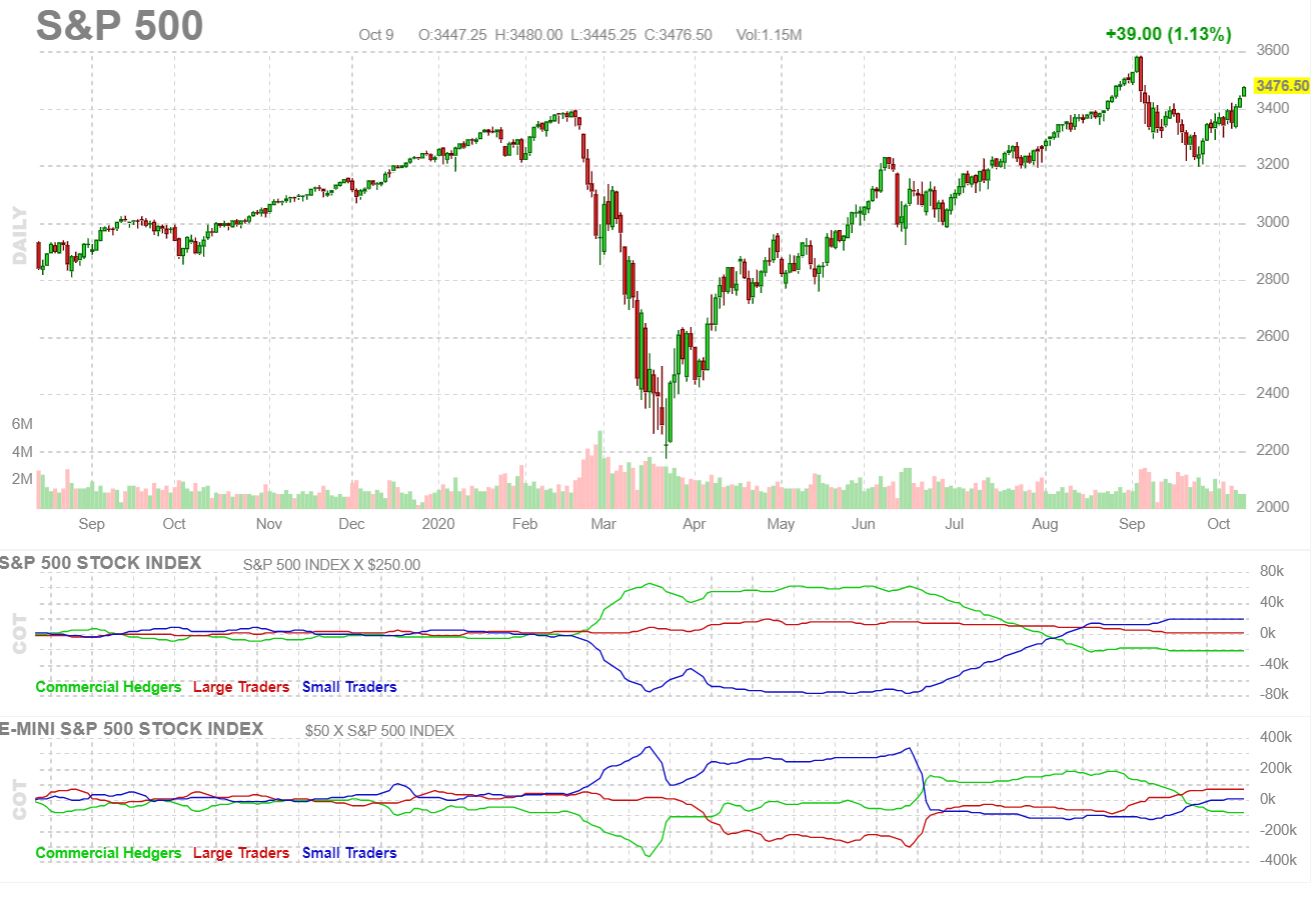

Cari amici, nella settimana appena trascorsa, nonostante le incertezze legate al covid-19, ed alle elezioni presidenziali Usa ormai incombenti, i mercati finanziari internazionali hanno sorpreso alquanto. E non ci riferiamo ai soli mercati azionari, il cui benchmark mondiale, l’S&P 500, ha registrato un incremento rilevante, pari a ben il 3,47 %. E’ tutto il quadro intermarket che sorprende. Sembra che i mercati vedano una imminente REFLAZIONE DEL SISTEMA. Che la reflazione sia un obiettivo dichiarato di governanti e banchieri centrali è ormai assodato da tempo. Il problema è che tale obiettivo, nonostante gli enormi sforzi sinora compiuti, è stato sinora sistematicamente fallito. Che sia questa la volta buona ?. Me lo auguro, ma non nè sono ancora così convinto. In quest’ultimo decennio le forze deflattive hanno infatti dimostrato una tenuta ed una vigoria a dir poco strabilianti. Ed a niente sono serviti gli interventi monstre, non convenzionali, e mai attuati in precedenza, messi in opera dalle più importanti Banche Centrali del pianeta. Certo, dopo la crisi indotta dal covid-19, agli interventi di politica monetaria si sono aggiunti quelli della politica fiscale. In particolare si sono allargati, e di molto, i cordoni della borsa. I deficit del settore pubblico appaiono ora davvero mostruosi, ed il debito cumulato ha raggiunto vette sinora inesplorate. Il problema è la natura di queste spese aggiuntive. Sinora si è trattato quasi esclusivamente di spesa corrente, in particolare di sussidi elargiti a famiglie ed imprese per fronteggiare la crisi economica indotta dalla pandemia virale. Sussidi volti ad indennizzare la perdita di reddito indotta dagli inevitabili e necessari lockdown. Ma seppur doverosi e necessari non saranno certamente tali sussidi a favorire una ripresa duratura dell’economia. Servono ben altri interventi. In particolare serve un ampio programma di finanziamenti per investimenti, sia pubblici che privati. Solo investimenti destinati ad accrescere la capacità produttiva, ed a migliorare l’efficienza e la produttività del sistema, sono infatti in grado di farci uscire seriamente da questa grave crisi. E solo una ripresa economica solida e duratura consentirà, a mio avviso, di sconfiggere definitivamente la spirale deflattiva che dura ormai da oltre un decennio. Altrimenti, quanto accaduto questa settimana, resterà una rondine che non annuncia l’arrivo di una nuova primavera economica.

Ciò detto, restiamo comunque al presente, ed andiamo ad esaminare cosa ci dice, al momento, lo scenario intermarket. Il dollar index, nell’ultima ottava, ha proseguito nel suo down-trend, storna infatti di un ulteriore 0,84 %, e retrocede a quota 93. I prezzi delle commodities, invece, rimbalzano, e di molto, lievitano infatti improvvisamente del 4,1% in termini reali. Sarà vera gloria ? Annunciano cioè una seria e duratura inversione del ciclo economico ? Manteniamo il nostro scetticismo ed aspettiamo altre e più probanti conferme. Segnali incoraggianti giungono anche dal mercato obbligazionario. Il rendimento del bond decennale americano lievita infatti di 8 bps, e risale a quota 0,78 %, il rendimento dei bond a 2 anni lievita anch’esso di 3 bps, e raggiunge quota 0,16 %. La yield curve Usa, pertanto, diventa più ripida, ossia pari a 62 bps, e lascia sperare in una più rapida ripresa dell’economia Usa. Il mercato azionario, infine, come già accennato, accoglie con entusiasmo questi beneauguranti segnali, e continua nel suo trend rialzista, peraltro già ben impostato.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 61

Large Traders : + 78

Small Traders : – 17

Cambia, dunque, nuovamente la configurazione del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state infatti pari a 7.755 contratti. In particolare, in quest’ultima ottava, i Large traders, acquistano l’intero lotto dei 7.755 contratti long, e dopo oltre 6 mesi ribaltano ed invertono la loro posizione, che torna Net Long. I Commercial traders, invece, cedono 3.827 contratti long, e dopo lungo tempo, ribaltano anch’essi la loro posizione, e tornano seppur di misura in posizione Net Short. Gli Small traders, infine, cedono anch’essi i residui 3.928 contratti long, ed invertono anch’essi la loro posizione, che torna Net Short. Le movimentazioni di quest’ultima settimana, seppur esigue nel numero, hanno prodotto di fatto una contemporanea e triplice inversione delle precedenti posizioni. Un fenomeno davvero raro. La nuova configurazione appare comunque del tutto precaria. Tutti gli operatori si collocano infatti, al momento, intorno alla linea dello zero. Grande appare pertanto l’indecisione di tutti. Allo stato non ci è pertanto possibile prefigurare quale sarà l’evoluzione nel medio termine di questo mercato, e dei mercati azionari primari. Preferiamo, pertanto, agire step by step. Al momento possiamo dire che con le ultime movimentazioni il mercato ha scalato di una marcia. L’attuale nuova configurazione, ancora del tutto precaria ed instabile, ed in attesa di ulteriori conferme, è una configurazione anch’essa rialzista, ma storicamente meno convinta e meno forte della precedente. Per tale motivo, questa settimana, non muteremo la nostra view di fondo, che rimane come ben sapete rialzista, ma ridurremo leggermente la nostra esposizione long.

Mercato dunque in evoluzione, che cercherò comunque di tradare con il mio originale trading system, fondato sull’analisi del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei due professori Usa, Jegadeesh e Titman, ed illustrato nel mio sito https://longtermmomentum.wordpress.com/. In questa prima parte dell’anno 2020, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, registra un guadagno dello 0,25 %. Nel contempo, il nostro benchmark di riferimento, il Ftse All Share, ha subito una perdita del 16,35 %. Conseguita pertanto, sino ad ora, una sovra-performance del 16,6 %, che riconferma la bontà del mio approccio operativo. Nei precedenti 7 anni il mio trading system ha infatti conseguito una sovra-performance media annua dell’ 8,7 %, e presenta un’equity line in progresso del 150 %. Questa settimana, in coerenza con quanto sopra esposto, modifico leggermente l’assetto del mio portafoglio, riduco cioè dal 75 al 70 % le mie posizioni long, ed innalzo, nel contempo, dal 25 al 30 % % le mie posizioni short, ossia assumo una posizione Net Long pari al 40 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ AZIONI ITALIA – LTM “ può, se vuole, consultare direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di intermarketandmore buon trading.

LUKAS