in caricamento ...

WALL STREET: Mani Forti sempre in allerta ma ormai tutti aspettano il QE Europeo

Scritto il 20 Gennaio 2015 alle 12:30 da

GUEST POST – QE Europeo ormai certo dopo la mossa della SNB. Azionario Eurozona da preferire, ma su Wall Street le mani forti restano vigili. Analisi dei dati del CFTC secondo la personale visione di Lukas.

Cari amici, sul finire della scorsa settimana, l’imprevista e del tutto inattesa decisione della Banca Centrale Elvetica di lasciar liberamente rivalutare il franco svizzero, dopo mesi di testarda e strenua resistenza, ha determinato un grande subbuglio sui mercati finanziari internazionali, disvelando in pratica che il QE europeo è ormai certo e prossimo, e di conseguenza ogni ulteriore difesa del franco sarebbe risultata vana ed inutile.

Lo scenario intermarket ha, quindi, immediatamente registrato un apprezzamento “monstre” del franco nei confronti dell’euro, passato in pochi minuti da quota 1,20 ad un valore addirittura inferiore alla parità. Stessa sorte ha avuto il rapporto di cambio con il dollaro Usa, rivalutatosi anch’esso fulmineamente di oltre il 15 % . La decisione ha avuto riflessi immediati anche sul mercato delle commodities che hanno arrestato in loro down-trend. In particolare segnalo l’immediato rialzo dell’oro rivalutatosi anch’esso celermente di circa il 5 %. La correlazione diretta tra franco svizzero ed oro è peraltro nota da oltre mezzo secolo come dimostra il grafico seguente.

La decisione della banca centrale elvetica, che anticipa di pochi giorni l’annuncio dell’inizio del QE da parte della BCE, potrebbe dunque rivelarsi uno sorta di spartiacque, rispetto al recente passato. Come testimonia l’immediata reazione rialzista del Gold, il QE europeo costituirà certamente una manovra di politica monetaria espansiva, con effetti inflazionisti sull’intera economia. Essa pertanto produrrà effetti anche sul mercato obbligazionario. A mio personale avviso, però, il previsto acquisto di bond ad opera della Bce, non produrrà un ulteriore calo dei loro rendimenti, come pensano in tanti, ma al contrario un aumento degli stessi causato dall’effetto economico espansivo sull’intera economia europea. Dunque mi attendo uno storno delle siderali quotazioni raggiunte da gran parte dei titoli del debito pubblico europeo. Storno che, a sua volta, favorirà, come dimostrano anche le reazioni immediate, una crescita dei mercati azionari europei, dove rifluiranno anche gran parte dei capitali che in passato si erano trasferiti nel più profittevole mercato azionario americano.

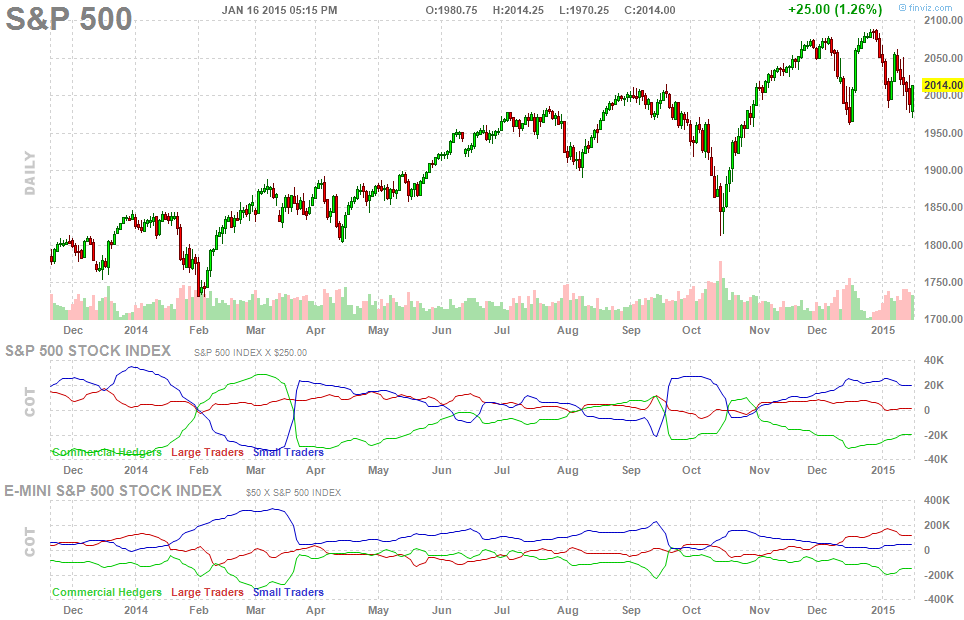

Mercati azionari Usa, non a caso, in netta controtendenza rispetto a quelli europei. Il nostro benchmark di riferimento, l’S&P 500, ha, infatti, registrato il terzo decremento settimanale consecutivo, che riassorbe una quota parte delle divergenze rialziste da noi segnalate nel recente passato. Tuttavia pur se le prospettive immediate per i mercati azionari Usa risultano ancora incerte, la mia previsione annuale è ancora cautamente positiva, poichè stimo che a fine d’anno l’S&P 500 raggiunga quota 2178 punti. Rammento al riguardo che per lo scorso anno la mia stima fu di 2007 punti, e che alla fine l’S&P 500 raggiunse quota 2059 punti. Uno scarto dunque del 2,6 %, che se applicato alla mia nuova previsione, rende la stessa sostanzialmente non dissimile da quelle di recente pubblicate sul nostro blog dall’amico Danilo.

Dopo tale premessa, più prolissa del solito, passo ad esaminare i nuovi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 66.666

Large Traders : + 33.224

Small Traders : + 33.442

Anche questa settimana, si conferma pertanto la configurazione generale del mercato dei derivati azionari Usa affermatasi negli ultimi mesi. In quest’ultima ottava le movimentazioni dei diversi operatori risultano pari a 17.973 contratti. Le stesse però vanno in direzione opposta a quella registrata 7 giorni orsono. Infatti, sia i Large Traders, che cedono 13.169 contratti long, che gli Small Traders, che cedono 4.804 contratti long, dopo 3 settimane consecutive di ribassi delle quotazioni azionarie Usa, si mostrano meno fiduciosi, e riducono entrambi le loro posizioni Net Long. Per contro, i Commercial Traders, come spesso avviene in occasione di mercati cedenti, intervengono a supporto, ed acquistano l’intero lotto dei 17.973 contratti long, riducendo di conseguenza la loro abituale posizione di copertura Net Short.

Le movimentazioni di quest’ultima settimana, riconfermano che le “ Mani Forti “ sono sempre vigili ed attente e che non desiderano nessuno storno disordinato dei mercati azionari Usa, che nei prossimi mesi subiranno certamente l’accresciuta concorrenza di quelli europei, ma che dopo i primi periodi beneficeranno anch’essi dell’attesa ripresa dell’economia del Vecchio Continente, che tra l’altro sollecitano ed auspicano da tempo. Dunque azionario Usa, a mio avviso, da non preferire nei prossimi mesi, durante i quali, assisteremo probabilmente ad un sano riequilibrio con gli andamenti sinora eccessivamente penalizzati dei mercati azionari europei, che, a differenza di altre aree, non hanno sinora beneficiato di nessun QE.

In perfetta coerenza con tale vision d’ordine generale circa le prospettive prossime dei mercati europei, che valgono a maggior ragione per il mercato azionario italiano, la prossima settimana modifico sostanzialmente il mio portafoglio azionario che si propone di sfruttare l’effetto “LONG TERM MOMENTUM“, individuato nelle pregevoli ricerche dei professori Jegadeesh e Titman, ed i cui presupposti scientifici sono illustrati nel mio sito http://longtermmomentum.wordpress.com/. Chiudo cioè tutte le posizioni short del mio portafoglio “ Azioni Italia – LTM “ che in quest’inizio d’anno ha conseguito una performance positiva pari all’1,52 % a fronte del + 1,26 % registrato da nostro benchmark nazionale, rappresentato dal Ftse All Share, ma che nell’ultima settimana ha subito anch’esso l’improvvisa inversione del trend azionario italico ed europeo. Gli eventuali interessati possono consultare gratuitamente la composizione specifica del portafoglio “ Azioni Italia – LTM “ sul mio sito.

Vi ringrazio, come sempre, per la vostra stima e fiducia, ed auguro a TUTTI gli amici di Intermarketandmore buon trading.

Lukas

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La tua guida per gli investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

Lukas

Scritto il 20 Gennaio 2015 at 14:53

Ciao a te Surfer…. leggo sempre con interesse i tuoi arguti commenti….in special modo quelli contenti irridenti riflessioni nei confronti della vulgata ufficiale…..e poi per inciso ti comunico che anch’io odio quelli con la ” puzza sotto il naso “…..che non capiscono ” un’emerita mazza ” !!!

michi81

Scritto il 20 Gennaio 2015 at 15:57

Let’s take a somewhat longer term view for a moment. If we get out the old US QE playbook and go back to March 2009 it will be very enlightening. In the weeks before the infamous March 18th $1.75 trillion Fed expansion, the DXY made a crisis time peak of 89.10. The previous high for the dollar index was back in early 2006. Then, over the course of March 18th-19th the DXY dropped nearly 4 figures!! KaBOOM!! And do you how long it took for the DXY to once again break above 89.10? Five years and 9 months. We only broke it about 6 weeks ago. So if this is Mario’s big showcase. If this is Europe finally embracing American style QE, then there is only one thing to do. Follow the SNB and abandon the EUR. The ECB is about to dilute its currency just like Fed did with the USD. This will make non-printable assets (the DAX) rise and printable assets (EUR cash equivalents) fall. The lesson from the US QE experience is that the worst thing you can own going forward are risk free Euro assets.

pecunia

Scritto il 21 Gennaio 2015 at 11:10

http://www.marketwatch.com/story/swiss-franc-pares-back-after-shock-rally-2015-01-16

Though the primary aim of any ECB action would be to avert deflation and boost the region’s growth prospects, ECB bond buying would likely underpin demand for European corporate debt and peripheral bonds.

However, there’s only modest room for yield spreads (the extra yield compared to top-quality government bonds) in these sectors to tighten further.

Overall, a lot of FIs, Advisors M(k)ts Assets are seeing more limited scope for capital gains and expect modest, couponlike total returns for Europe’s corporate and peripheral bond markets after their recent strong gains.

サーファー © Surfer [On the same day that the SNB took action, the Reserve Bank of India made a surprise 0.25% rate cut. Governor Raghuram Rajan (FI Gov. Man of 2014) cited a sharp fall in inflation in India – which depends heavily on imported energy – as the main reason for the cut! – Ciao, Lukas!]