in caricamento ...

THIS TIME IS REALLY DIFFERENT

Scritto il 28 Febbraio 2019 alle 08:21 da

Questa è una delle frasi più inflazionate nei blog di economia e nei discorsi degli studiosi macroeconomici. Il riferimento è ovviamente al famoso libro “This time is different” del duo Carmen M. Reinhart e Kenneth S. Rogoff. Il libro che forse meglio di tutti ha illustrato le crisi finanziarie e, ovviamente, la madre di tutte le crisi.

Ma alla fine, anche se si dice che “questa volta è diverso”, si scopre che poi invece, i cicli economici si ripetono, gli errori dell’uomo sono sempre gli stessi e quindi in realtà, non è mai differente.

Ma oggi, in questa edizione di “This time is different” vi riporto uno studio della FED di NY e quindi una fonte abbastanza autorevole.

La logica del mio ragionamento è la seguente.

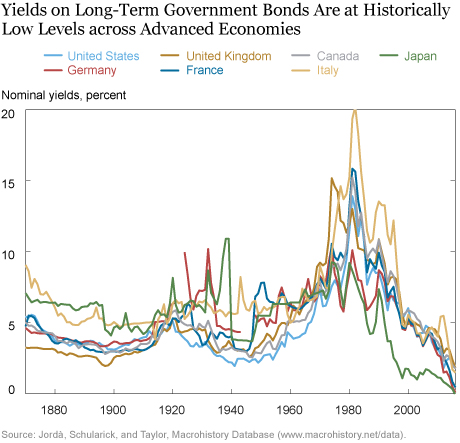

Tanto per cominciare prendiamo in esame la BASE dell’intermarket, ovvero il tassello che resta, secondo me, il più importante e determinante. I tassi di interesse.

I rendimenti dei titoli di stato a lungo termine sono tuttora ai livelli più bassi degli ultimi 150 anni, se prendiamo in esame le economie avanzate. I tassi di interesse reali sono scesi di circa due punti percentuali negli ultimi quarant’anni. E questo movimento al ribasso è stato praticamente sincrono nei paesi della Old Economy. Guardate il grafico e capirete che questa volta, in effetti, è diverso.

Ed è talmente diverso perché questo è un grafico che illustra in modo chiaro un quadro macroeconomico profondamente condizionato da una politica monetaria estremamente permissiva che ha poi generato la “bolla della liquidità” che sta tenendo in scacco i banchieri centrali mondiali e i grandi governanti. Fino a quando si riuscirà.

Ovvero quando? Nessuno può dirlo. Certo è che si stanno facendo carte false per mantenere lo status quo. Ma gli equilibri sono sempre più difficili da mantenere. Ma ormai è chiaro a tutti che questo “status quo” fa comodo a tutti e si farà il possibile per mantenerlo per il maggior tempo possibile, cercando di arrivare ad una exit strategy possibilmente il più indolore possibile. Unica certezza: dimentichiamoci economie virtuose. Saranno anni di piattume assoluto e crescite allo “zero virgola”. E per l’Italia…tanti auguri.

STAY TUNED!

–

Il Mib dice, per ora, che i problemi italiani sono sotto controllo: se ci sarà una recessione un po’ più forte di quello che pare ora, è probabile che faranno un nuovo QE; quindi le banche non crollano. Quindi perchè non tornare verso i massimi (24.000)? E se, invece, la recessione mondiale azzannasse? Mah.