in caricamento ...

TESLA revolution: un colosso coi piedi di argilla?

Scritto il 21 Settembre 2020 alle 10:53 da

Se parliamo di volatilità di borsa, nelle ultime settimane è stato il Nasdaq 100 il listino che più degli altri ha vissuto momenti correttivi. Più che normale, visto che è anche il listino che più di tutti, post Covid-19, ha performato.

E tra i tanti titoli del Nasdaq 100, la società “simbolo” di questo folle 2020 è sicuramente Tesla che, comunque, post correzione e grazie anche allo SPLIT di cui qui vi avevo parlato, ha recuperato addirittura meglio dello stesso Nasdaq 100.

Nasdaq 100 vs Tesla: il confronto

Chart NDX e TSLA by TradingView

Il mercato si tranquillizza e subito Tesla viene ripresa in considerazione. Dagli analisti, dai traders, dai piccoli risparmiatori. Fate voi, la cosa che conta è che Tesla è ripartita.

Tranquilli, a supporto anche gli analisti, forse non così noti, che magari a caccia di notorietà se ne escono con report quantomeno, secondo me, discutibili.

(…) A fare da assist alle azioni contribuisce una promozione giunta da Alexander Potter, analista di Piper Sandler, che ha alzato il target sul prezzo dell’azione da 480 a 515 dollari. Si tratta in un di +21,6% rispetto al valore di chiusura della sessione di ieri, pari a 423,43 dollari. (…) La promozione segue anche la valutazione positiva di Daniel Ives di Wedbush, che ha rivisto al rialzo il prezzo obiettivo a 475 dollari dai 380 precedenti, sottolineando che la redditività del gruppo potrebbe “salire in modo notevole” nel corso dei prossimi anni… (…) [Source]

Fiducia senza confini. E siamo certi che in futuro aumenteranno le vendite, ed è altrettanto vero che il mercato è la proiezione del presente. Ma a queste quotazioni, cosa può ancora scontare nella realtà Tesla?

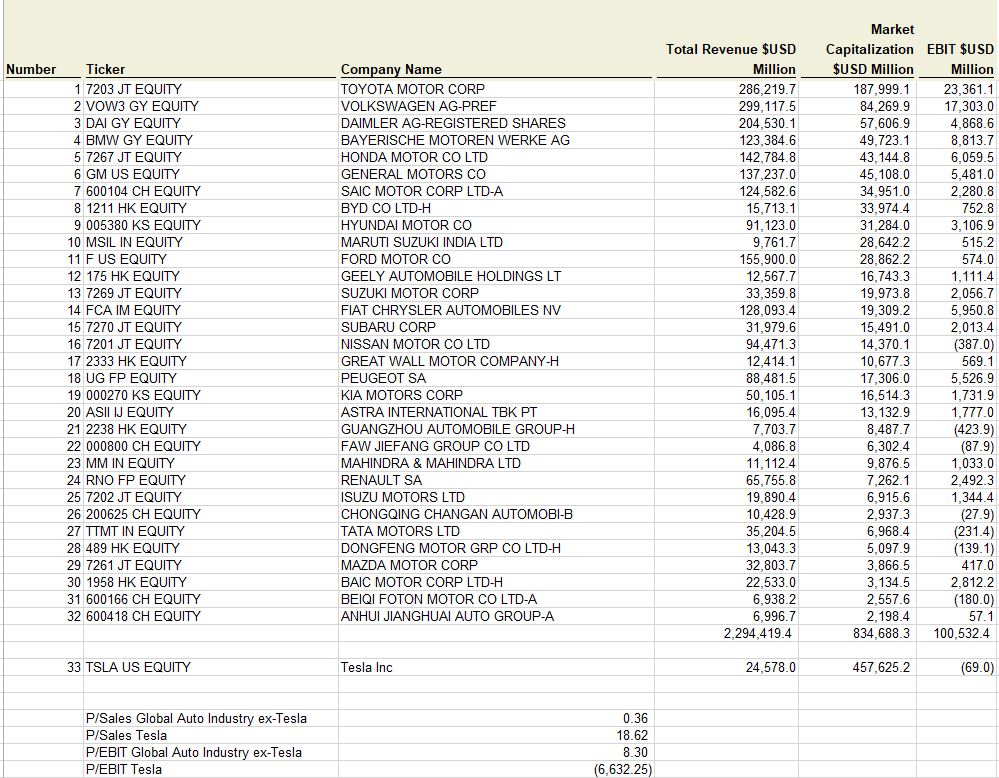

Ho trovato un’interessante slide che credo sia molto chiara (anche se nota). Numeri di cui spesso si parla ma di certo, messo su un unico foglio, l’analisi ha un certo impatto.

Tesla vs Rest of the World

Sono numeri che diventano quasi imbarazzanti ed indifendibili, anche tenendo conto del fatto che ormai tutte le grandi compagnie automobilistiche si stanno allineando a Tesla. Intanto però oggi questi sono i numeri.

Un esempio: prendete i primi 5 della lista, ovvero:

– Toyota

– Volkswagen

– Daimler (Mercedes)

– BMW

– Honda

Ecco, sappiate che la capitalizzazione di queste 5 società non è sufficiente a pareggiarsi a Tesla. Mentre invece le vendite sono nemmeno 1/10 di quelle di Toyota, che sull’elettrico e sull’ibrido sta già dicendo la sua.

Poi se guardiamo l’EBIT, beh, che dire? Per la cronaca, per chi non lo sapesse, l’EBIT rappresenta una misura di utile operativo prima degli oneri finanziari e delle imposte. L’EBIT si ottiene rielaborando le voci di conto economico nel seguente modo: Fatturato – Costo del venduto = Margine Operativo Lordo – Costi operativi = EBIT (Earnings before interest and taxes). Per Tesla l’EBIT è sempre negativo. Ci può stare per una start-up. Ma per Tesla la questione è un po’ più complessa. Nel bene e nel male. Anche perché si sta ipotizzando un’evoluzione per Tesla.

(…)Secondo l’analisi dell’esperto di tecnologia Anthony Ginsberg, i profitti di Tesla saranno sempre meno generati dai modelli di auto prodotte e sempre più dalla vendita ad altri costruttori di componenti chiave per i veicoli del futuro. “Ci sarà un passaggio importante, da un modello improntato al business to consumer o B2C ad uno più vicino al business to business o B2B”.(…) [Source]

L’evoluzione del modello di business può sicuramente incrementare il potenziale valore di Tesla. Ma giustifica questi multipli e queste quotazioni? E fino a dove queste proiezioni possono portare Tesla? Impossibile fare supposizioni, ormai lo abbiamo capito. Credo solo che sia una questione di tempo e poi avremo delle risposte. Time is gentlemen.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

pdf79

Scritto il 21 Settembre 2020 at 23:13

Per rimanere in argomento automotive, Hindemburg Research il 10 settembre ha pubblicato un indagine su Nikola, società che promette camion ad idrogeno (societa Innovativa, green ecc e tutto l’armamentario di belle parole che acchiappano).

https://hindenburgresearch.com/nikola/

Saluti a tutti.

A supporto di quanto scrive Danilo, riporto una mia osservazione che avevo già inserito in un commento di qualche settimana fa, penso sia ancora utile rileggersela…..

…………..Secondo me, visto che , Tesla nel bilancio 2015 ha fatturato poco più di 4 Billions di $ perdendo 889 Millions…….e nel bilancio 2019 ha fatturato oltre 24 Billions $ perdendo 862 Millions ( cioe pur QUADRUPLICANDO il Fatturato ha evidenziato lo strsso livello di perdite) la domanda da porsi è:

Ma quanto deve ancora crescere il fatturato affinchè l’utile (non la perdita) salga ad un livello tale da portare il PE da 250 a 50 ???? (livello già questo tirato ???)

Capisco che tutte le start-up all’inizio lavorino in perdita ma penso che qui stiamo esagerando