in caricamento ...

Te la do io la pensione: rischio finanziario

Scritto il 28 Febbraio 2011 alle 16:30 da

1. Pensioni nascenti, Comete cadenti

In questo post del febbraio 2007 sul fondo negoziale Cometa (metalmeccanici, multicomparto ovvero quattro linee di gestione) si legge una profezia anche da noi condivisa all’epoca: “Attenzione! Quest’anno il rendimento delle azioni non è detto che sia positivo, dato che mai in europa (dall’inizio del secolo scorso) c’è stato un periodo di oltre 4 anni di borsa al rialzo e a marzo scadono i 4 anni. In tal caso il rendimento dei due portafogli con più azioni potrebbe essere negativo”. E subito un lettore anonimo chiede: “…per rischio cosa si intende? che c’e la possibilita` di perdere il denaro versato nel fondo o si limita ad un mancato guadagno? “. Capito perchè segnalo questa storia di quattr’anni fa? quanti lavoratori che stanno mettendo soldi nei comparti esposti all’azionario e obbligazionario hanno ancora la stessa “consapevolezza” di Anonimo e le stesse “conoscenze” dei mercati finanziari? sicuramente MILIONI.

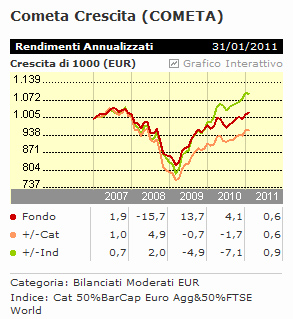

Allora vediamo il rendimento annuo composto dal 2005 al 2010 dell’astro nascente Cometa (nato il 30/4/2005): Monetario +2,1% / Sicurezza +1,8 / Reddito +2,4 / Crescita +1,1.

Grandioso, quasi commovente pensare che queste performance sono state ottenute in un sesto del tempo utile per fornire a un giovane lavoratore una capitalizzazione pari almeno a quella del tfr. Praticamente il fondo ha già buttato via (cioè sottoperformato) il 16% del tempo utile per creare ricchezza sociale (welfare).

Prendiamo il Crescita, quello più esposto all’azionario e che il suo roboante nome solletica l’avidità del parco buoi mortificandone l’intelligenza collettiva, guardiamo le sue performance dal 2008 al 2010: cento lire investite a fine 2007 dopo tre anni si sono trasformate in cento lire, hanno reso lo ZEROPERCENTO! alla faccia dell’inflazione e della crescita…

“Ma come…” s’è chiesto Cipputi “questi mi promettono la crescita dei miei versamenti e poi, dopo 5 anni e 8 mesi i miei soldi stanno facendo il +1,1% all’anno… ma se i sindacati hanno TANTO insistito per aderire… e poi se guardi nel sito vedi tante belle facce soddisfatte … com’è possibile?”

Notare pure la disonestà del rinominare le corrispondenti classi dei fondi di investimento (Monetario, bilanciato obbligazionario/monetario, bilanciato obbligazionario/azionario e azionario prevalente) con nomi INGANNEVOLI, come se si parlasse di detersivi. Ma questo è un vezzo comune dei fondi pensione protetti da Covip, ne vedremo altri.

Ad esempio con BNL Pensione Sicura (sei linee di gestione); interessante notare che nella scheda tecnica il “BNL Vita Fondo 25” che investe (specula) fino al 40% nell’azionario viene considerato come fondo con “profilo di rischio BASSO” (te possino caricatte… a ‘nvedi te ‘sti figli ‘e ndrocchia…).

E per restare in argomento ecco la posizione ufficiale della Covip sul rischio finanziario.

2. Covip nuoce gravemente alla salute

In questo documento Covip troviamo la seguente perla di saggezza: “…I rendimenti sono soggetti ad ampie oscillazioni; per questo è necessario valutarli in un’ottica di lungo periodo…”

Ma brava Covip, e come mai gli aderenti hanno la percezione che nessun fondo pensionistico corra dei rischi? come mai permetti agli azionari di chiamarsi Reddito, Crescita, Pensione Sicura ecc. ecc.? lo sai che questa è pubblicità INGANNEVOLE? lo sai che per Bankitalia anche le obbligazioni sono considerate strumenti ad ALTO rischio?

Ascolta Covip (ma ascoltami veramente visto che voi dirgenti vi beccate 100mila/anno di stipendio col mio contributo e che io a 70 anni con 1500/mese avrò una pensione inps di 600/mese mentre voi avrete almeno 4000/mese solo di inps): TU DEVI SPAZZARE VIA TUTTI I FONDI PENSIONE CON RISCHIO FINANZIARIO.

Io giovane lavoratore che non capisco una mazza di mercati e mercanti e dei loro strumenti-vampiro, io OGGI voglio essere CERTO che quando andrò in pensione a 70 anni (te lo ripeto: VOGLIO ESSERE CERTO) di ricevere una pensione inps + complementare almeno pari all’80% dell’ultima retribuzione. E siccome dal momento in cui maturo la pensione al momento della sua erogazione passano ancora 13 mesi (la chiamano “finestra” così puoi suicidarti lanciandoti anche da qui) mi devi GARANTIRE che il mio datore di lavoro o chi vuoi tu mi passi un assegno pari all’ultima retribuzione per tutta l’estensione della finestra.

Ma se non puoi o vuoi spazzare niente, allora ti do un’alternativa sicuramente alla tua portata, per il bene sociale a cui tu, per mandato in qualità di istituzione preposta, devi ottemperare.

Covip, hai presente il pacchetto di sigarette? c’è scritto che il fumo uccide: questa è informativa senza conflitti di interesse, si informano gli ignoranti e si redarguisce chi pur sapendo scommette con la propria salute, è impegno civile per il benessere della collettività.

Fai altrettanto, Covip. In qualità di organo di vigilanza delle pensioni integrative di un’intera nazione devi far scrivere sui pacchetti dei fondi pensione non garantiti (prospetti e modulistica):

Diffondete questa etichetta, grazie.

48 commenti Commenta

mattacchiuz

Scritto il 28 Febbraio 2011 at 16:48

hironibiki@finanza: Altrimenti saremo tutti nelle canne

nelle canne??? alla canna del gas intendi??

ottofranz

Scritto il 28 Febbraio 2011 at 16:55

BRAVO !

Te lo dice uno che vede allungarsi la pensione ogni anno ( Ma prima o poi la raggiungo eh eh eh … e mi ci compro le sigarette. -per fortuna che non fumo-))

npbkr

Scritto il 28 Febbraio 2011 at 16:55

mattacchiuz: Gremlinnnnnnn for president!!

Mi associo 100%……

mattacchiuz

Scritto il 28 Febbraio 2011 at 17:26

New York – Bernard Madoff, il finanziere in carcere a New York con una condanna a 150 anni, sostiene in un’intervista telefonica al New York Magazine che anche le finanze del governo degli Stati Uniti sono basate su uno “schema Ponzi”, simile a quello con cui lui ha truffato $50 miliardi e per cui e’ stato incarcerato. (fonte del video: Bloomberg).

bergasim

Scritto il 28 Febbraio 2011 at 17:36

mattacchiuz,

non lo dice solo lui lo dice anche bill gross, il che forse è più preoccupante

mattacchiuz

Scritto il 28 Febbraio 2011 at 17:39

si si, è che detto da lui fa impressione…

ma si sta solo adeguando alla linea politica internazionale…

filipposense1

Scritto il 28 Febbraio 2011 at 17:41

Scusa,

non faccio per riprendere ed andare controcorrente, ma la tua analisi non è corretta:

dato che è un fondo pensione, i versamenti andranno fatti di anno in anno (e in alcuni casi anche + spesso) e dunque, avendo solo trasferito il TFR (per esempio), il lavoratore avrà acquistato quote del fondo a prezzi decrescenti risultando che anche se il fondo “ora” valesse esattamente come 5 anni fà, avrebbe guadagnato il 5%. Non è il massimo, lo so, ma “PAC docet”

olly e benji

Scritto il 28 Febbraio 2011 at 17:43

veramente vergognosi i sindacati metalmeccanici nemmeno una parola naturalmente,fortuna mi sono licenziato dal fondo due anni fa.

ba……………………….i la…. dro……………ni e senza vergogna

massam

Scritto il 28 Febbraio 2011 at 17:54

ho dato cinque stelle ma ce ne vorrebbero dieci . secondo me l’unica cosa che può aiutare gli

italiani sarebbe obbligare con un referendum il governo a distribuire gratuitamente un giornale

che ,appena prima di entrare nella cabina elettorale , fornisca articoletti autogestiti da parte di

tutti i simboli che verranno poi trovati da votare . sembra una sciocchezza e perciò andrebbe in

porto .

saluti da massam , per ora tornato al minifib , canali e medie ignobili .

gremlin

Scritto il 28 Febbraio 2011 at 17:58

“I risultati passati non sono necessariamente indicativi di quelli futuri. Si invitano gli iscritti a valutare il comparto di investimento in un orizzonte temporale di medio periodo e prendere visione del prospetto con rendimenti e variabilità nel tempo del comparto ”

“…I rendimenti sono soggetti ad ampie oscillazioni; per questo è necessario valutarli in un’ottica di lungo periodo…”

gremlin

Scritto il 28 Febbraio 2011 at 17:59

secondo me ti sfugge qualcosa, comunque i miei migliori AUGURI

gremlin

Scritto il 28 Febbraio 2011 at 18:01

adesso capisco perchè sei sparito, hai abbandonato le opzioni 👿

giuro che se vengo dalle tue parti ti psicoanalizzo

mattacchiuz

Scritto il 28 Febbraio 2011 at 18:07

si si, conosco pimco e Gross. ovviamente non di persona 🙂

filipposense1

Scritto il 28 Febbraio 2011 at 18:08

gremlin,

Non voglio certo difendere Cometa, ci mancherebbe! E’ forse il fondo negoziale peggio gestito di Italia!! Comunque informati meglio prima di postare (se vuoi fare informazione).

Non tutti si bevono tutto. 8)

filipposense1

Scritto il 28 Febbraio 2011 at 18:58

davvero? allora lo è anche il TG4.

Secondo me è solo qualunquismo!! Nell’articolo ci sono troppi elementi non veri per essere chiamata informazione! Lamentarsi non è informare…

Comunque, contenti voi….

mattacchiuz

Scritto il 28 Febbraio 2011 at 19:34

ragazzi, la cosa bella dei blog rispetto a tutto il resto, ripeto, A TUTTO IL RESTO, è che potete senza alcun problema esporre non solo le vostre opinioni, ma anche tutti i dati che credete opportuno utilizzare per sostenere tutto quello che credete.

e questo serve tanto pure a noi.

io vi inviterei quindi a utilizzare questo canale in maniera critica e costruttuva, perdonandoci se qualche volta siamo noi stessi a esagerare o a commettere qualche piccolo o grande errore. in ogni caso, nessuno di noi deve vendervi nulla, e questo ci mette sicuramente in una posizione molto di forza nei confronti di quella miriade di personaggi che invece dalla vostra credulità devono estrarre i vostri stessi soldi.

quindi se avete qualcosa da dire, fatelo pure. se avete idee da sostenere, ditelo chiaramente. se volete comunicare verità, benvenuti, ma allora fatelo con il ricorso ai dati, l’analisi e le fonti.

detto questo, ci sentiamo dopo

brio

Scritto il 28 Febbraio 2011 at 20:16

Un grosso plauso a GREMLIN che ha sicuramente il merito di affrontare un tema vitale ( il ns. futuro )e complesso.

Imprecisioni a parte, sempre possibili quando si riempiono di complicazioni e burocrazie procedure che dovrebbero essere semplici ed intuibili da tutti, la mia impressione è che basta grattare la superficie per sentire odore di bruciato.

Posso confermare per conoscenze dirette che diverse importanti aziende dell’interland milanese hanno organizzato in orario di lavoro ( retribuiti 100% ), in accordo con le organizzazioni sindacali assemblee di fabbrica spingendo i lavoratori ad aderire ai fondi pensione di categoria.

Venivano enfatizzati i rendimenti superiori al TFR, il risparmio fiscale ed il contributo del datore di lavoro.

Sui rischi si glissava quasi sempre.

Gli imprenditori sembravano felici di girare i soldi del TFR ( e tutto il resto ) a questi fondi.

Mi sono sempre chiesto il perchè in quanto il TFR l’azienda lo usa al posto di chiedere prestiti e fidi.

Molti lavoratori hanno aderito perchè il tuo sindacato, al quale paghi la tessera, ( trattenuta del datore di lavoro direttamente in busta ) è dalla tua parte e fa i tuoi interessi.

Anche la tua banca allora faceva i tuoi interessi e ti consigliava buoni investimenti per i tuoi risparmi.

Infatti vediamo come è finita.

Buona serata a tutti

lampo

Scritto il 28 Febbraio 2011 at 21:35

Vi lascio un link a conferma di quanto esposto da gremlin:

http://www.soldi.it/la-cometa-indica-la-via-s4929413.htm

Scritto il 28 Febbraio 2011 at 22:20

E fosse solo quello sui fondi e le gestioni personalizzate…. prendetevi una lista di fondi di 20 anni fa’ confrontatela con quella di oggi… vedrete che sorprese…….

massam

Scritto il 28 Febbraio 2011 at 22:48

chiedo scusa per il ritardo della risposta . in effetti non sono entusiasta di essere tornato

al mio classico trading ma le opzioni le stavo affrontando in modo avventuroso e me ne sono

reso conto . ho avuto notizia che webank sta per fornire tutti i tipi di opzioni . con tante

scadenze a disposizione mi troverò uno schema ripetitivo basato sul decadimento e mi ci

perfezionerò . lascia perdere la psicoanalisi , è che sono veramente diventato un vecchietto .

di nuovo complimenti per il tuo articolo . tante cose buone da massam .

gremlin,

brio

Scritto il 28 Febbraio 2011 at 23:23

Penso che l’unica possibilità che abbiamo di difenderci è di spiegare al maggior numero di persone possibile di non sottoscrivere niente di cui non si riesca a capire bene il funzionamento.

Per il resto solo studio, impegno, un poco di passione e di sacrificio condito da tanto tempo per documentarsi riescono a salvarti dalle grinfie del “risparmio gestito” e compagnia cantante.

La cultura finanziaria è roba da autodidatta.

Cosa aspettarsi da uno stato che pubblicizza in prima serata gratta e vinci ?

Ma consiglia di giocare il “giusto”

Siamo al caffè.

Saluti

lampo

Scritto il 28 Febbraio 2011 at 23:51

brio@finanza:

Cosa aspettarsi da uno stato che pubblicizza in prima serata gratta e vinci ?

Ma consiglia di giocare il “giusto”

Siamo al caffè.

Saluti

Adesso ti chiedono se vuoi un gratta e vinci anche a ogni cliente che passa per le casse di certe catene di supermercati.

Una volta che c’era meno gente mi sono fermato a chiedere gentilmente chiarimenti alla cassiera e mi hanno detto che hanno sottoscritto una convenzione con la nota società fornitrice…

… commentando personalmente… ma ci rendiamo conto a che punto siamo arrivati?… condivideva completamente il mio pensiero… solo che era costretta per contratto a pubblicizzare il prodotto ai clienti…

Siamo alla frutta oramai…

gremlin

Scritto il 1 Marzo 2011 at 09:04

grazie per i commenti

mi occuperò ancora di previdenza complementare con l’obiettivo di scalfire lo spesso involucro opaco che protegge l’operato dell’industria finanziaria a favore del clientelismo affaristico e politico

chiedetevi sempre se i consigli di investimento che ricevete sono nel vostro ESCLUSIVO interesse

e poi cercate di valutare con grafici numeri e calendario l’accuratezza dei consigli ricevuti

sbagliare è umano, perseverare nell’errore è quantomeno masochismo

con la previdenza complementare l’ERRORE PROLUNGATO è alla portata di tutti grazie anche ad una legislazione che non ti permette di ritirare i tuoi soldi da un fondo pensionistico, li puoi girare solo ad altri fondi, ovviamente pagando (cornuto e mazziato)

per me non è moralmente civilmente economicamente accettabile che la mia pensione sia in mano a degli speculatori di professione

della previdenza complementare se ne può parlare in famiglia e con chiunque, fatelo

daino

Scritto il 1 Marzo 2011 at 11:15

Sicuramente uno dei fattori più importanti da prendere in cosiderazione nella scelta del comparto è l’orizzonte temporale: un persona di 30 anni deve fare scelte diverse da una di 50.

Niente da eccepire a quanto scritto e del lavore che stai facendo, cmq non facciamo passare il messaggio che per risolvere il problema della pensione sia suffciente decidere di cosa fare del tfr. Il vero problema è che la pensione inps sarà penosa e bisogna mettere da parte dei soldi in aggiunta al tfr, poi dove metterli è il secondo step.

Il risparmio gestito ha molti prodotti di qualità e evita di fare grosse bischerate, tipo scarsa diversificazione, a partire da quella obbligazionaria. (capisco che il conflitto d’interesse delle banche spinge l’investitore verso i prodotti di bassa qualità)

Per quanto riguarda la compagnia cantante sono d’accordo con te, sempre nel rispetto di chi svolge il proprio lavoro con coscenza. La cosa buffa è che in realtà è la maggior parte a svolgerlo con coscenza ma purtroppo con ignoranza causa pigrizia

gremlin

Scritto il 1 Marzo 2011 at 12:10

DAINO HAI CENTRATO IL PROBLEMA DI BASE: se hai un reddito medio basso NON puoi mettere da parte dei soldi in aggiunta al tfr

le nuove generazioni di pensionati provenienti dalle fasce di reddito medio basso seppelliranno definitivamente l’economia italica “emersa” con drastica riduzione dei consumi, tensioni sociali e maggior necessità di interventi pubblici di assistenza e integrazione economica.

L’economia sommersa invece sarà sempre più florida, coi 70enni che spacciano davanti alle scuole private

hironibiki

Scritto il 1 Marzo 2011 at 12:22

daino,

Però vedi c’è una cosa che non mi va (opinione personalissima), perchè dobbiamo pagare l’Inps quando ci stanno già dicendo in anticipo che non basterà a percepire uno stipendio dignitoso una volta arrivati? Perchè allora devo continuare a lasciare come trattenute, una buona parte del mio operato ogni mese? Perchè altrimenti fallisce l’Inps? Ma a me sinceramente, che me ne frega? Perchè dobbiamo continuare a pagare pensioni d’oro a gente che magari ha lavorato solo pochi anni (non mi riferisco alle minime)?. Tagliamo prima sui politici, poi se non basta vedremo altri tagli. Ma la sanità, l’istruzione, le pensioni sono le ULTIME cose che bisogna toccare. Che me ne frega di avere il contingente italiano che va a fare zorro insieme al resto dell’Europa e gli USA se mi decurtano la pensione o la sanità? Cavolo ma che me ne frega di avere decine e decine di partiti politici quando poi abbiamo le ambulanze che vengono guidate da persone volontare (E MENO MALE CHE CI SONO!) che non percepiscono nessun stipendio?

Ma io trovo assurdo tutto questo. Si taglia da una parte e si continua a sprecare dall’altra.

daino

Scritto il 1 Marzo 2011 at 12:22

già….una soluzione sarà quella di andare in pensione più tardi, l’altra sarà di non andarci proprio

hironibiki

Scritto il 1 Marzo 2011 at 12:25

Ecco forse noi dobbiamo imparare dai francesi. Quando toccarono le pensioni tutta la Francia scese in piazza. Noi scendiamo solo se Sanremo non viene trasmesso, se il calcio si dovesse fermare, se il grande fratello fosse in ritardo.. Insomma per cavolate!!!

Che tristezza 😐

daino

Scritto il 1 Marzo 2011 at 12:32

giusto. Bhè, come si dice sempre i divari aumentano. Senti un po’ questa (preso da geab 52 tradotti da informazione scorretta):” ….mentre The Onion, il 2011/01/24, fa ricorso con successo all’umorismo nero in un articolo sorprendente, ma indicativo del clima attuale, che chiama la designazione da parte del World Heritage Foundation, sponsorizzato da Goldman Sachs, del “divario tra il mondo ricco e quello povero”, l’ottava meraviglia del mondo per le sue dimensioni, ora senza pari.”

ci prendono pure per il culo

hironibiki

Scritto il 1 Marzo 2011 at 12:39

daino,

Che tristezza. Ed in più oggi ho pure bisticciato pure con mia moglie 🙁 e per delle sciocchezze. Bah come diceva il Dott. Brown in ritorno al futuro “le donne.. che grande mistero”

ah e poi aggiungeva come esclamazione “grande giove!”

lampo

Scritto il 1 Marzo 2011 at 18:17

gremlin: DAINO HAI CENTRATO IL PROBLEMA DI BASE: se hai un reddito medio basso NON puoi mettere da parte dei soldi in aggiunta al tfr

le nuove generazioni di pensionati provenienti dalle fasce di reddito medio basso seppelliranno definitivamente l’economia italica “emersa” con drastica riduzione dei consumi, tensioni sociali e maggior necessità di interventi pubblici di assistenza e integrazione economica.

L’economia sommersa invece sarà sempre più florida, coi 70enni che spacciano davanti alle scuole private

Difatti quanto hai espresso Gremlin è l’aspetto che più mi preoccupa… siccome faccio parte degli “mona” che non può cavarsela con il nero (non li chiamo onesti… perché oramai sono la minoranza).

Una delle poche proposte di Tremonti che condivido è quella della riforma fiscale che dovrebbe passare per la tassazione dei consumi… guarda caso proprio per eliminare o portare a livelli fisiologici il nero.

Se non si riuscirà nell’impresa della rimozione del nero, quando avrò l’età dei pensionati attuali (sempre se ci arriverò) mi toccherà vivere in un far west… visto che non ci saranno risorse per lo stato sociale… proprio nei decenni che in base alla curva demografica e del reddito personale… ne avrebbero più bisogno.

Il problema però di fondo rimane: tutti quei commercialisti e avvocati che abbiamo e che aumentano sempre più… cosa il mettiamo a fare… se manca il nero e abbiamo una burocrazia più snella (cito questi due aspetti perché secondo me vanno alla pari).

Quindi visto che non è un problema facilmente risolvibile… sono molto scettico sulla riforma finanziaria… e quindi lascio a voi le conclusioni

gainhunter

Scritto il 1 Marzo 2011 at 20:51

Ma se è vero che quando andremo in pensione l’inps POTRA’ pagarci una pensione pari a neanche il 50% dell’ultimo stipendio, come diavolo fa OGGI l’inps a essere in attivo? 😯

Dato che oggi il grosso delle pensioni pagate dall’inps è calcolato con il sistema retributivo, e l’inps ha chiuso gli ultimi anni con un surplus, man mano che muoiono i pensionati l’incidenza del sistema contributivo sull’importo delle pensioni pagate aumenta, quindi l’inps chiuderà sempre di più in surplus.

E’ basato tutto su una PREVISIONE di un ulteriore aumento della vita? Anche le banche prevedevano che le borse nel lungo periodo salgono sempre…

Secondo me non ce la raccontano giusta…

Scritto il 1 Marzo 2011 at 21:05

Mi intrometto per confermare la tua ipotesi…. 🙁 Se si arriva al 50% sarà un successo… ovviamente dipende dall’età.

gainhunter

Scritto il 1 Marzo 2011 at 21:37

Quale ipotesi, che l’inps falsifica il bilancio o che qualcuno vuole fregarci la pensione facendoci credere l’inps non ce la farà a pagarcela? 😈

P.S.: Tu puoi intrometterti quando e quanto vuoi, anzi, è auspicabile che ti “intrometta” 😀

Scritto il 1 Marzo 2011 at 22:05

Diciamo che i conti pubblici sono una voragine e quindi si farà di tutto ma proprio di tutto per far ricadere sul privato cittadino gli oneri di anni di mala politica e mal governo. Cmq l’INPS purtroppo non ce la farà più a pagare grasse pensioni. Ci sono troppe falle nel sistema: persone con 3-4 pensioni, magari incassate da anni… ma nel frattempo la popolazione invecchia e le nascite crollano. Già solo per questo è matematico aspettarsi una pensione di gran lunga limitata in futuro. Le mie stime sono abbastanza tristi in materia: per chi oggi inizia a lavorare si raggiungerà se tutto va bene una cifra pari (secondo me) al 45%. E non pagata proprio in età verdissima, visto che l’età media si allunga…

Mettiamoci l’animo in pace. Creiamocela da noi la pensione. E’ la cosa migliore.

longshort

Scritto il 1 Marzo 2011 at 21:41

il taglio di questo post mi lascia perplesso… l’unica cosa che mi dispiace del mio fondo pensione (che ho da 15 anni) è che fino ad ora non ho potuto scegliermi la partizione di investimento (sono sempre dovuto rimanere su un fondo tipo garantito…).

Ma che senso ha parlare di un fondo pensione azionario dopo 3 anni?? Ma se in questi 3 anni avessero fatto un + 18% secondo voi bisognava gioire???

Il segreto di un fondo pensione, secondo me, è una gestione mediana (diffidare nel lungo periodo dei campioni perchè non hanno persistenza e sono pericolosi) con costi il più basso possibile. Ancora…. speriamo (per i fondi pensione…anzi per chi ha aderito ai comparti almeno in parte azionari) che per i prossimi 4/6 anni le borse non guadagnino. Questo è l’unico augurio da fare ai sottoscrittori dei fondi pensione.

gainhunter

Scritto il 1 Marzo 2011 at 22:31

Io vado un po’ controcorrente. Secondo me questo trend di allungamento della vita è destinato a invertirsi, perchè è il frutto di una serie di coincidenze che non si ripeteranno:

1. selezione naturale presente prima della seconda guerra mondiale, specialmente nelle campagne: gli anziani di oggi sono i più forti, quelli che si sono salvati dalle malattie dell’epoca

2. crescita all’aperto senza inquinamento

3. enormi progressi della medicina

Al contrario, l’aumento dell’inquinamento (non solo atmosferico), dello stress, dell’obesità, l’abuso di alcool e droghe, l’aumento delle malattie mentali, sono tutti fattori che contribuiranno all’accorciamento della vita, e non credo che l’ulteriore progresso della medicina possa supplire a tutte queste cose.

gainhunter

Scritto il 1 Marzo 2011 at 22:35

In una battuta, lavoreremo fino a 70 anni, e appena saremo pensionati ci scopriremo poveri, ma non sarà un problema perchè moriremo presto 😐

gremlin

Scritto il 2 Marzo 2011 at 08:46

“…Mettiamoci l’animo in pace. Creiamocela da noi la pensione. E’ la cosa migliore…”

In uno dei miei farneticanti post sulle opzioni, mi sembra del 2009, feci passare il concetto di investimento “a scopo pensione” ma non diedi mai seguito.

Ho ripreso timidamente l’argomento in qualche mio scritto recente e nei miei incontri del venerdì. Fortunatamente non ci sono solo le opzioni per costruirsi una pensione faidate.

Col tempo, in questo blog e in altro progetto ne daremo conto.

Purtroppo chi ha un reddito di sussistenza senza capacità di accantonamento (risparmio) si prepari a diventare in vecchiaia un ospite fisso dei ristoranti Caritas

hironibiki

Scritto il 2 Marzo 2011 at 09:51

Io sono convinto che accadrà prima qualcosa. Altrimenti non riesco proprio ad immaginarmi la pensione e ci sarà una rivolta sociale prima. A 70 anni con il 40% dell’importo.. E’ da fame! Spero che il mondo cambi molto molto presto

Beh che dire non ho parole.. E chissà quanti hanno lasciato il tfr nel fondo pensione pensando di riaverlo. Io l’ho lasciato in azenda. La pensione non ci sarà più ma penso che prima di allora il mondo sia completamente cambiato, quindi a che serve?

Altrimenti saremo tutti nelle canne 😐