in caricamento ...

RISPARMIO GESTITO: scatta la procedura di affrancamento automatico

Scritto il 5 Maggio 2014 alle 09:00 da

La riforma delle rendite finanziarie colpisce tutto il mondo degli investimenti tranne i Titoli di Stato. Ma cosa accadrà ai possessori di Fondi comuni di investimento, SICAV e polizze assicurative?

E’ una questione di matematica. Per poter garantire maggiori uscite, occorre generare nuove entrate.

I soldi non ci sono, tutti ne siamo al corrente. E allora, inutile illudersi, Renzi non ha iniziato a stampare Euro. Il Buon Matteo sta cercando di prelevare maggiormente da una delle risorse fondamentali del Nostro Paese, il risparmio, per poter dare a chi fa dichiarazioni dei redditi a volte imbarazzanti. Si, imbarazzanti, in quanto si scopre che tra coloro che beneficeranno dei famosi 80 Euro ci sono anche dei gioiellieri.

Mi fermo qui che è meglio.

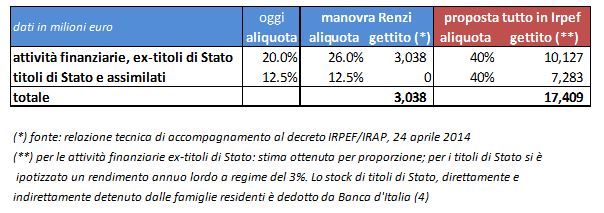

Tornando a noi, è quindi nota (scritto anche su I&M) la nuova tassazione delle rendite finanziarie, che per alcuni prodotti finanziari passa dal 20% al 26% proprio per finanziare parte dello sgravio Irpef, destinati ai contribuenti con reddito da 8.000 a 24.000 euro lordi annuali.

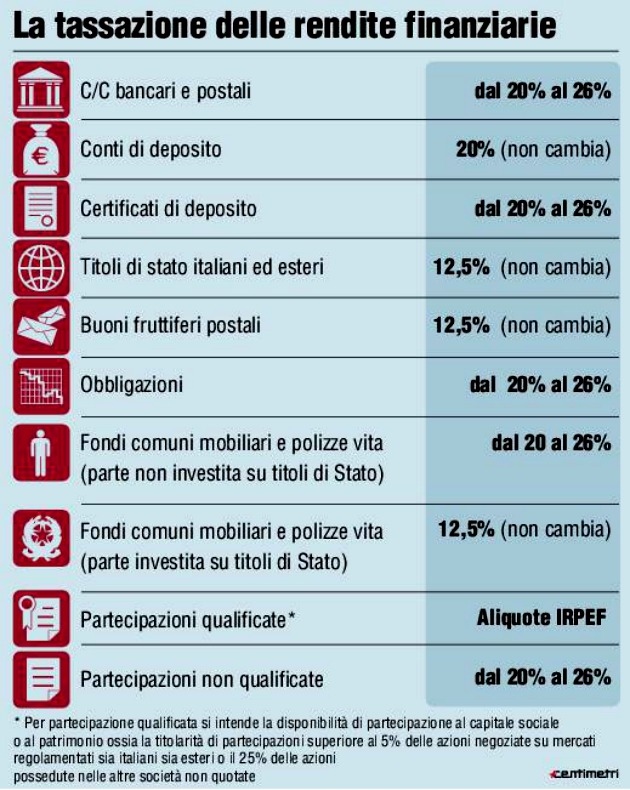

E la norma colpirà anche i conti correnti, conti deposito, libretti postali e certificati di deposito.

In definitiva, stando a quello che emerge dal decreto legge e dalla scheda tecnica approvata dal Governo, gli unici strumenti finanziari ad essere “salvi” dall’aumento dell’imposta sono i titoli di Stato.

Di certo fin qui non vi avrò detto grandi novità. Ma occorre fare un’importante distinzione a riguardo del risparmio gestito.

Lo schema che vi propongo qui sopra, dice che per i Fondi Comuni e le SICAV, ma anche per le polizze assicurative, verrà fatta una distinzione. Sarà infatti tassato al 12.50% la parte investita in titoli di Stato, al 26% tutto il resto.

Cosa conviene quindi fare per i possessori fondi comuni, per esempio, che investono su Piazza Affari su cui magari guadagnano bene? Beh, ovviamente conviene vendere entro il primo luglio, pagare il 20%, e rientrare.

Oppure chiedere l’affrancamento, ovvero riservarsi la possibilità “bloccare” all’aliquota del 20% le plusvalenze latenti nel valore dei titoli e strumenti finanziari posseduti al 30 giugno 2014. Cosa bisogna fare? Mediante apposita comunicazione all’intermediario, si chiede di assoggettare all’aliquota del 20%, in luogo della nuova aliquota del 26%, le plusvalenze implicite nei suddetti valori, cioè quelle eventualmente maturate al 30 giugno: il valore assoggettato a tassazione costituirà il nuovo costo fiscalmente riconosciuto delle attività affrancate. Questo è quanto è stato possibile già fare in occasione del precedente aumento della tassazione dal 12.5 al 20%.

FERMI TUTTI: questa volta invece, NON sarà così. Infatti per una volta lo Stato ci viene incontro e prevede il cosiddetto affrancamento automatico. Quindi, in sede di rimborso, verrà fatta automaticamente la distinzione tra gli utili generati prima del 01/07/2014 (tassati al 20%) e quelli creati successivamente (che saranno tassati al 26%).

Morale: non dobbiamo fare assolutamente, tutto automatico. Per una volta la normativa non ci obbliga a fare giri pazzeschi per tutelarci al fine di pagare imposte inique su utili generati in periodi dove la tassazione era diversa da quella in corso.

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

.

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

§ Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news dal web §

9 commenti Commenta

gremlin

Scritto il 6 Maggio 2014 at 09:33

Anche in questa occasione si consente ai contribuenti di affrancare le plusvalenze, minusvalenze e altri redditi diversi di natura finanziaria che al 30 giugno 2014 siano allo stato “latente”, non essendo ancora state realizzate.

L’affrancamento è facoltativo e avviene esercitando un’opzione. Per le attività finanziarie in regime gestito e le quote di fondi comuni d’investimento italiani ed esteri diversi da quelli immobiliari non è prevista alcuna opzione per l’affrancamento dato che il regime transitorio regola a sufficienza il problema dell’aumento d’aliquota. L’affrancamento non riguarda i titoli di stato italiani ed esteri white list, nè quelli sovranazionali ad essi equiparati (Bei, Birs, Bers, ecc.) né, infine, i titoli degli enti territoriali white list, per i quali l’aliquota è scesa dal 20% al 12,5 per cento.

L’affrancamento interessa solo i soggetti che possono realizzare redditi diversi di natura finanziaria, ossia le persone fisiche e gli enti non commerciali per le attività non detenute nell’esercizio d’impresa, nonché le società semplici ed equiparate residenti in Italia. L’affrancamento potrebbe interessare anche i soggetti non residenti, ma in casi particolari (detenzione in Italia di partecipazioni non qualificate non black list e di altri titoli o contratti finanziari non negoziati in mercati regolamentati, quando risiedano in Stati non white list che non abbiano con l’Italia convenzioni che escludano la tassazione dei capital gain).

Per i soggetti in regime dichiarativo l’opzione per l’affrancamento si estende obbligatoriamente a tutti i titoli e strumenti finanziari detenuti al 30 giugno 2014, tenendo conto delle minusvalenze realizzate e non ancora compensate a tale data; l’imposta sostitutiva dovuta è corrisposta entro il 16 novembre 2014. L’ammontare del versamento e le compensazioni tra minusvalenze e plusvalenze maturate entro il 30 giugno 2014 vanno indicati nella dichiarazione dei redditi relativa al periodo di imposta 2014.

Per i soggetti in regime amministrato l’opzione va comunicata all’intermediario entro il 30 settembre 2014 e si estende a tutti i titoli, inclusi nel rapporto di custodia o amministrazione, posseduti al 30 giugno 2014 nonché alla data dell’opzione. Ciò significa che saranno affrancate, per ogni titolo, le quantità minori fra quelle esistenti al 30 giugno e quelle esistenti alla data dell’opzione e che i maggiori valori affrancati saranno aggiunti al costo medio di quelli esistenti alla data dell’opzione. Gli intermediari verseranno l’imposta entro il 16 novembre 2014, ricevendone provvista dal contribuente

pecunia

Scritto il 6 Maggio 2014 at 09:53

buongiorno DT!

l’argomento in questione è assai SPINOSO……

e meriterebbe di essere ulteriormente monitorato.

è sbagliato o corretto fare l’affrancamento dei titoli in perdita, al fine del capital gain ?

grazie 🙂

paolo41

Scritto il 8 Maggio 2014 at 11:21

secondo me state trascurando il discorso dell’affrancamento che, essendo automatico, toccherà anche i BTP e similari. L’investitore sarà costretto a pagare la tassa sugli utili realizzati con rispetto al valore di acquisto e se porta il titolo a scadenza avrà pagato una tassa inutile in più. Potrà compensare solo se avrà al 30/6 delle minusvalenze….

iccobra

Scritto il 21 Maggio 2014 at 08:18

Attenzione gente!

L’articolo di testa è molto approssimativo ed impreciso.

Trattandosi di tematica delicata, Vi suggerisco di informarVi presso il Vs intermediario.

Scritto il 21 Maggio 2014 at 08:57

QUesto per forza, anche perchè questo articolo è stato scritto appena se n’è parlato. Poi di acqua sotto i ponti ce n’è passata… Non ti pare?

Scritto il 12 Giugno 2014 at 10:33

Confermo che l’affrancamento alla fine NON sarà automatico in diversi istituti. Morale: INFORMARSI DAL PROPRIO INTERMEDIARIO, perchè ognuno farà come sempre un po’ come gli pare…

bella fregata!!!!! se hai in portafoglio un’obbligazione acquistata a 100 e che al 1°luglio vale 110 e che tornerà a 100 al rimborso, lo stato ti fa l’affrancamento automatico e segna al suo attivo il 20% sull’utile, poi quando l’obbligazione torna a 100 ti trovi ad aver pagato una tassa su un utile zero.

Quindi anche la soluzione di vendere l’obbligazione prima del 1° luglio, se uno ritiene opportuno ricomprarla per portarla a scadenza ha pagato lo stesso la tassa maturata fino alla data di entrata in vigore della legge.

Inoltre l’affrancamento non puoi farlo sulla singola obbligazione ma su tutto il portafoglio!!!!