in caricamento ...

Rischio default: non solo Grecia all’orizzonte

Scritto il 26 Gennaio 2012 alle 08:15 da

La ristrutturazione debito greco ha preso il palcoscenico. Occhio però perché una NUOVA Grecia appare in lontananza. E’ crisi Portogallo

Ieri sera, nel video di TRENDS inviato ai lettori, tra i tanti argomenti trattati ho riservato uno spazio anche a questo argomento. Nei giorni scorsi abbiamo avuto modo di parlare del default Grecia ma anche dell’eventuale ristrutturazione del debito greco, con strenuanti e tragicomici colloqui tra le parti. Abbiamo avuto modo di conoscere il PSI (Private Sector Involvement), abbiamo parlato della corsia preferenziale che assume la BCE in caso di ristrutturazione debito volontaria e quindi del ruolo del Governno di Atene.

Se non avete le idee chiarissime sulla vicenda greca, vi consiglio di riprendervi l’eccellente interpretazione di Bimbo Alieno, il cui post risulta sicuramente illuminante per chi è a digiuno della materia.

E se poi gradite una versione grafica, eccovi accontentati.

Clicca per ingrandire!

Ma questa volta non siamo qui per parlare della Grecia di oggi, ma di quella che potrebbe essere la Grecia di domani.

In questi giorni, dove gli spread si sono ristretti e la paura sui mercati sta lentamente scemando, abbiamo visto un po’ tutti i titoli di stato più “maltrattati” degli ultimi mesi, riprendere generosamente prezzo.

Tutti tranne i titoli di un emittente. Il Portogallo.

Questo grafico mette a nudo in modo lampante il fatto che, se i paesi dell’area PIIGS non sono messi bene (la Grecia è comunque out), il Portogallo è completamente fuori da ogni logica, sia per via del relativo rating e sia per valore dei CDS. Ok, molti considerano “relativi” questi metri di valutazione. E allora andiamo a vedere l’unico metro di valutazione democratico che sputa giornalmente sentenze insindacabili. Il mercato.

Curva dei tassi di Portogallo, Italia e Spagna

La curva tratteggiata rappresenta il valore di un mese fa, l’altra invece è quella di oggi.

Come potete vedere, sia la Spagna che l’Italia hanno registrato dei miglioramenti nell’ultimo mese. Il Portogallo invece un evidente peggioramento.

Per carità, lo avevamo anticipato che, dopo la Grecia, i rischi cadevano innanzitutto su Irlanda e Portogallo. Però qui si sta (tanto per cambiare) sottovalutando il problema.

For the past few weeks, all has seemed well in the world of Euro-land, thanks to the buckets of cash being thrown at troubled banks by the European Central Bank. Sure the Greek debt talks are looking dicey, but the consensus in the market is that both sides can’t afford to the let restructuring effort fail.

Now, somewhat out of the blue, the focus has returned to Portugal. Its 10-year bonds are yielding 14.4%, up from 13.6% at the start of the year, but below the euro-zone era high of 14.7%. Portuguese bonds maturing in June 2014 are at 19%, below last year’s high of 21.8%, but up from 17% at the start of the year. (Source: WSJ)

Insomma, per farla breve, tutto guardiamo con apprensione alla Grecia. Però i numeri che ho snocciolato mettono a nudo un’altra realtà. Anche il Portogallo deve ristrutturare, anche se non è proprio con l’acqua alla gola, anche se alcune fonti ci danno il Portogallo come a rischio dal 2013, ovvero tra un anno.

E con questo deficit PIL, credo sia dura trovare semplici soluzioni se non l’inevitabile “haircut”. O ancora peggio, il default (sempre se prima non si interviene con la ristrutturazione del debito. Ma credo che la Grecia sarà un buon precedente…)

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

STAY TUNED!

DT

Ti è piaciuto questo post? Clicca su “Mi Piace, sul +1 e su Twitter” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

8 commenti Commenta

paolo41

Scritto il 26 Gennaio 2012 at 10:24

….anche la posizione della Ecb non è affato chiara a fronte dell’hair cut della Grecia; non è ancora chiaro se anche i titoli greci che ha in portafoglio subiranno il taglio. In quest’ultima ipotesi potrebbero esserci criticità di bilancio e sembra che la Bundesbank non voglia o non possa (per mancanza di autorizzazione della Corte costituzionale) partecipare alla ricapitalizzazione. Chi è che sa come stanno le cose ????

gaolin

Scritto il 26 Gennaio 2012 at 10:53

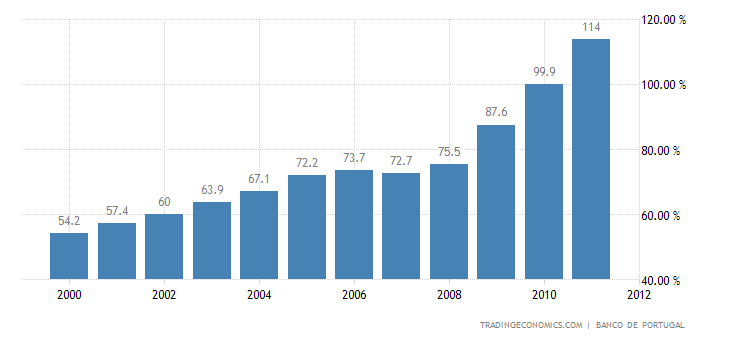

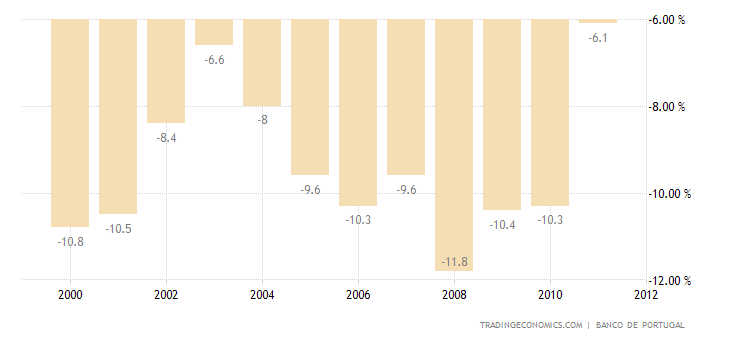

Che la situazione del Portogallo sia disperata lo dice anche il saldo della bilancia commerciale.

Andando a vedere 4 dati e facendo 2 calcoletti ne viene fuori che il Portogallo ha un deficit pari al 6% del suo PIL. Il che, unito al pagamento degli interessi per i debiti contratti con istituzioni estere ne viene fuori che il paese si impoverisce o si indebita ogni anno per una percentuale dell’ordine del 15% del suo PIL.

Il Portogallo poi, in questa situazione, ovvero stando nell’Euro, non avrà mai la possibilità di aumentare il suo export.

Nella recente operazione di LTRO della BCE il Portogallo si è preso, da solo, l’11% dei 500 Miliardi di Euro di finanziamenti al 1%. In termini percentuali sono il 25% circa del suo PIL.

C’è qualcuno che può pensare che ci siano speranze di “salvare” un paese così?

Scritto il 26 Gennaio 2012 at 11:34

Oggi pomeriggio ennesimo piccolo capolavoro di gaolin qui su I&M!

gremlin

Scritto il 26 Gennaio 2012 at 12:20

grecia questa mattina fa circolare voci che l’accordo si farà, i privati si accontenteranno di un 4% yield per nuovi bond

peccato che i media greci non citino alcuna fonte, solo chiacchiere per il momento

i big forex speculator mantengono target eurusd 1,20 entro due mesi

caposci

Scritto il 26 Gennaio 2012 at 13:21

Ciao a tutti,

ragazzi vorrei sottolineare che concordo con Dt sul fallimento della Grecia e sul Molto molto probabile Defaul del Portogallo.

La cosa che non mi torna Dt, è se veramente l’america non fa l’austerity come farà a uscire dalla crisi ? e fino a quando vogliono gonfiare i mercati ? Non lo so e non capisco come possa aumentare all’infinto, l’americ è ORMAI QUASI 2 ANNI CHE fa fdei rally da paura con utili delle aziende che sono tutti gonfiati dai soldi messi in borsa e non nell’economia reale.

La mia domanda è siccome niente di duistrugge, ma tutto cambia , come faranno a ripianificare il tutto?

Cordiali saluti

schwefelwolf

Scritto il 26 Gennaio 2012 at 15:12

Grazie. Come sempre un’analisi semplice, chiara – e (almeno per me) molto illuminante.

lampo

Scritto il 26 Gennaio 2012 at 17:20

Anche stavolta con la speculazione sui CDS… si evidenzia quali sono le pere stramature pronte a cadere dall’albero europeo. L’importante è non attirare l’attenzione su quelle poche pere rimaste sull’albero USA con il ramo innestato UK, che anche se sembrano belle… all’interno sono bacate! 8)

La gara è sempre quella: la prima pera che cade sarà quella che determina il decorso degli eventi!

Intanto mr. bernanke continua a mantenere tassi bassissimi….i più bassi della storia……addirittura sino al 2014…….ed aggiunge che non prevede nemmeno un’inflazione superiore al 2%…..dunque già sa che l’ inondazione di liquidità non circolerà nel sistema….bensì servirà a ben altri scopi ( alias salvare il sistema bancario USA )……poveri noi !!!