in caricamento ...

RECESSIONE: tutto quanto occorre sapere su cosa accade prima, durante e dopo

Scritto il 29 Ottobre 2019 alle 07:35 da

Visto che per tutti c’è lo spauracchio della recessione, mi sono divertito a cercare un po’ di dati su come si sono sviluppate le precedenti recessioni, le conseguenze sui mercati e i comportamenti delle altre asset class. Ed ho trovato alcune slides molto interessanti. Ve le presento.

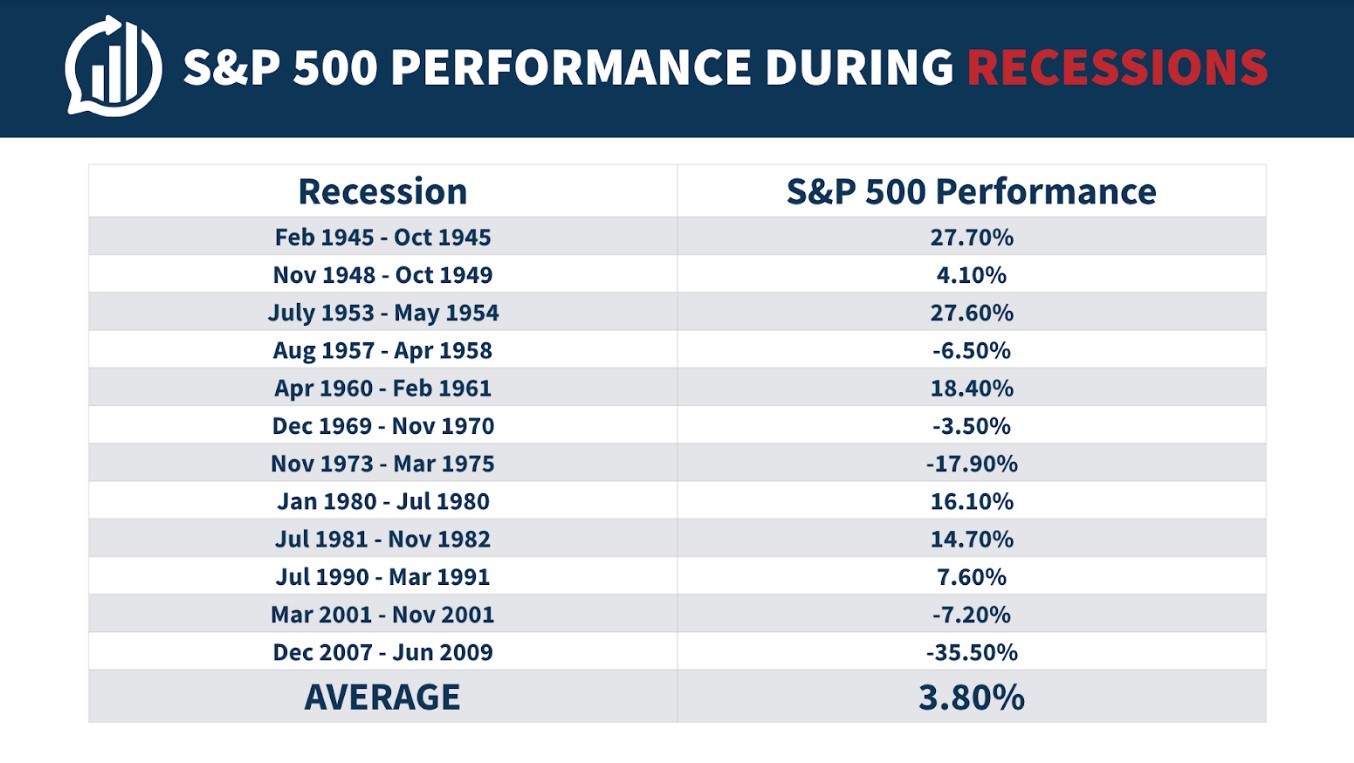

1) Comportamento di Wall Street nel periodo di RECESSIONE

A parte il caso del 2008, ovviamente legato alla grande crisi subprime, i mercati non hanno mai avuto comportamenti proprio drammatici durante tutto il periodo recessivo. Ovviamente la domanda sorge spontanea. Nel 2008 era bolla subprime. Oggi è bolla della liquidità (o bolla degli assets). In caso di recessione cosa potrebbe accadere? E soprattutto, banche centrali e sistema in generale riuscirebbe ad arginare la speculazione e la volatilità? Statisticamente, il 60% dei periodi recessivi si è ritrovato con Wall Street in positivo. Lo sapevate?

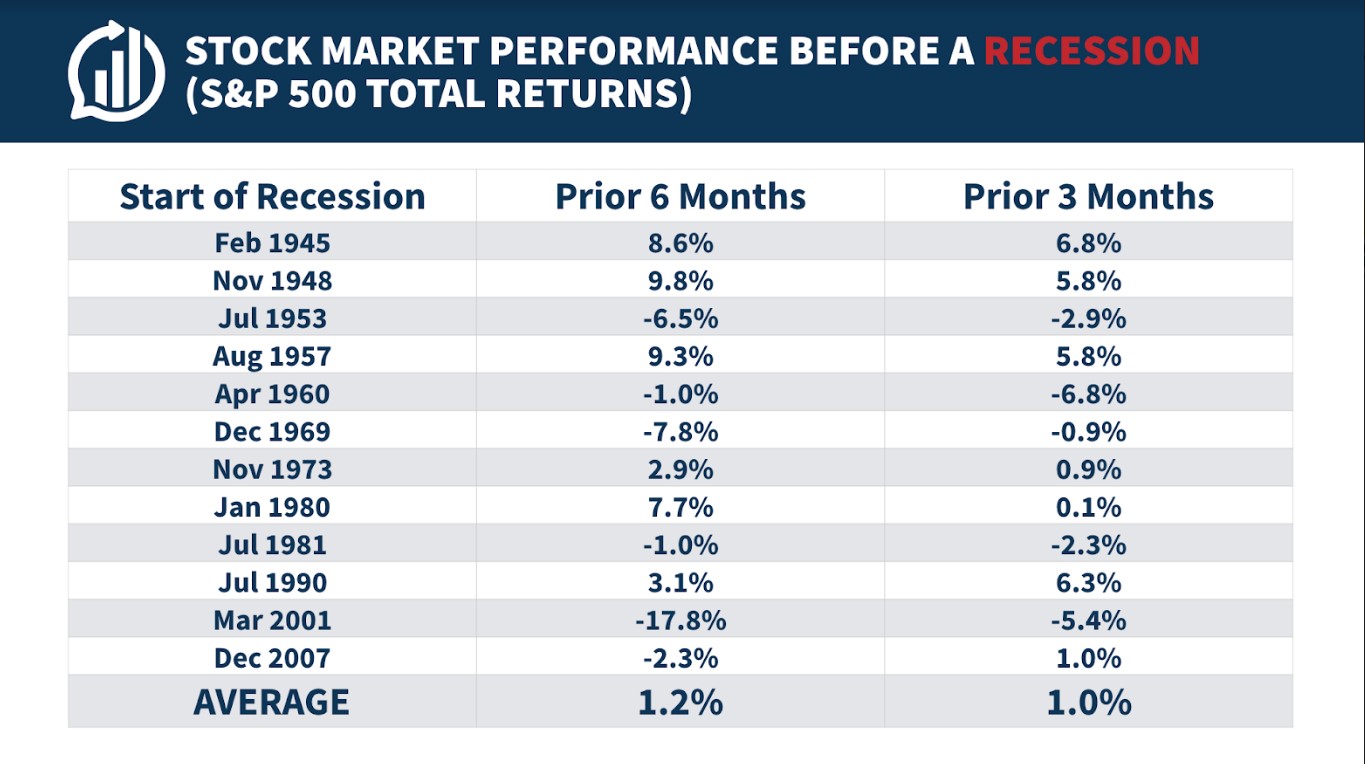

2) Maximum drawdown e periodo pre-recessivo

La motivazione di quanto detto prima sta nel fatto che il mercato è orientato al futuro (e non può esserlo quando la crisi è improvvisa, come nel caso subprime con Lehman che ha innescato la bomba). E cosa è successo prima? Molto spesso il disastri si muove proprio prima della recessione vera e propria. Ecco perché bisogna tenere altissima l’attenzione nel periodo PRE recessivo (perché potrebbe già dirci moltissimo).

3) Reazione Wall Street post-recessione

Quindi arriva la recessione. Ma poi, cosa succede? Il mercato recupera quanto ha perso?

La risposta già la sapete. I ritorni non mancano mai di dare delle soddisfazioni. Fateci caso: tutti i gestori stanno continuando a dire che per i prossimi anni bisognerà allungare il target temporale degli investimenti in equity. Chissà come mai.

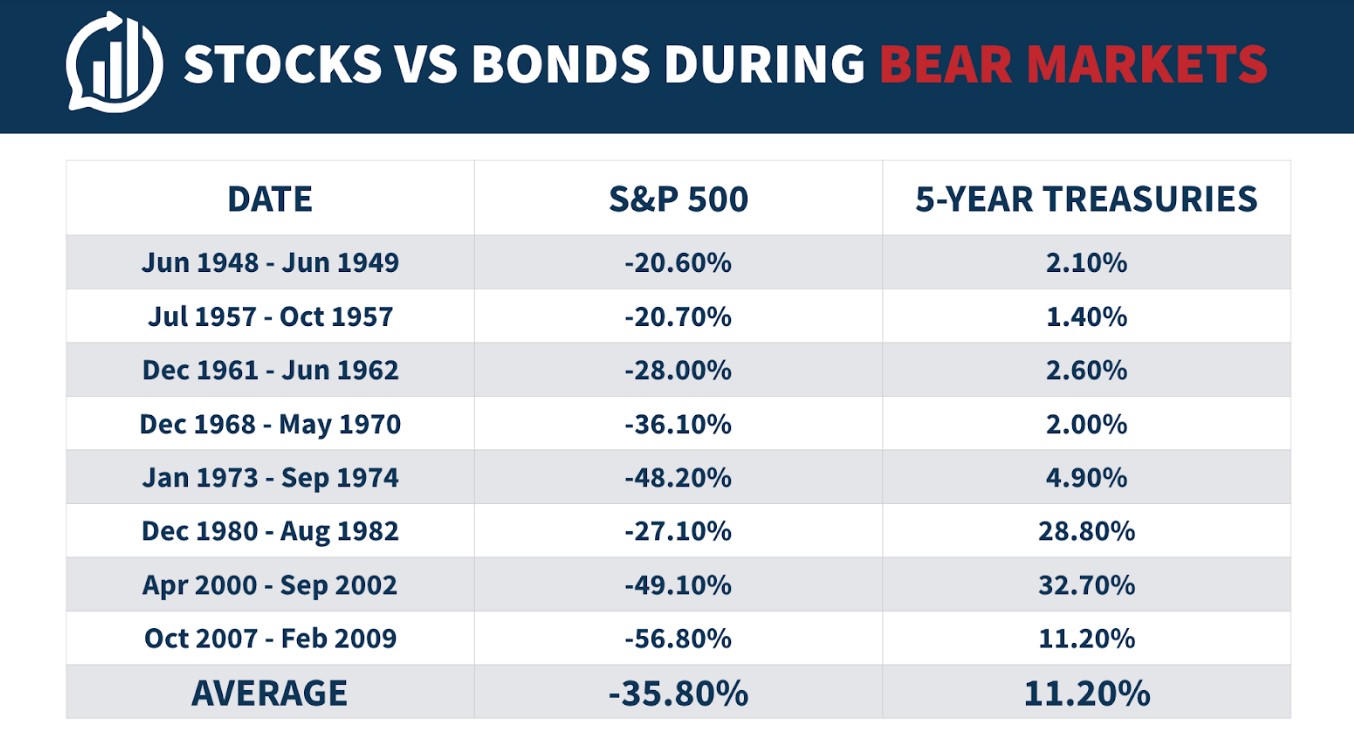

4) Bond durante il bear market dell’equity

E quindi cosa bisognerebbe fare quando arriva il bear market dell’equity? La statistica ci ricorda quello che è sempre stato una banalità, ovvero che il bene rifugio risulta il Treasury. Peccato che il mondo attuale sia molto diverso rispetto la passato. Può quindi essere il T-Note o il T-Bond ancora un bene rifugio in un sistema di tassi artificiosamente compressi verso il basso? Ho la vaga impressione che, per motivazioni di mercato (strutturamente molto diverso rispetto al passato) possiamo dire che “This time is different” e che si creerà un precedente che mai si è potuto studiare in passato. Signori, siamo nella storia. Ma diventi difficile poter dire se questo è un bene o è un male.

Si ringrazia Ben Carlson per i grafici.

STAY TUNED!

–

Molto interessante! Quello che manca però è il confronto con il valore delle commodity, l’andamento dell’inflazione (prima, durante e dopo) o altri dati macro. La semplice variazione percentuale da poche informazioni ed è poco significativa nel trovare una correlazione

Sicuramente è una importante base per fare delle considerazioni