in caricamento ...

Ma chi ci guadagna dalla BCE? Gli stati, innanzitutto (per ora)

Scritto il 15 Marzo 2016 alle 10:19 da

Dopo la BCE, è già il momento di un’altra tappa importante. E’ il giorno del meeting BOJ.

La Bce, come è noto, ha dato vita ad un pacchetto di stimoli ben oltre le più ottimistiche previsioni. Una manna dal cielo per la stabilità (apparente) dei mercati finanziari, un’ottima prospettiva (teorica con il TLTRO) di business per le banche, ma per l’economia reale, è ancora tutto molto enigmatico. Anzi, diventa veramente difficile poter quantificare in numeri quale potrebbe essere l’efficacia della manovra di Draghi.

Nessun ‘bazooka’ dopo le mosse del presidente della Bce, Mario Draghi, e in attesa delle decisioni della Federal Reserve e della Banca d’Inghilterra che si riuniranno questa settimana. E’ la prudenza la linea seguita dalla banca guidata da Haruhiko Kuroda. Quasi all’unanimità (voto di 8 a 1) la BoJ mantiene la politica di stimolo – prevedendo un aumento della base monetaria a un ritmo annuale di 80mila miliardi di yen – e lascia il tasso di interesse negativo -0,1% sui depositi dei conti correnti (voto di 7 a 2), decisione assunta a sorpresa lo scorso gennaio, al fine di raggiungere l’inflazione del 2% nel più breve tempo possibile. Per la BoJ l’economia “ha continuato il suo trend di moderata ripresa, anche se le esportazioni e la produzione sono in calo principalmente per gli effetti del rallentamento delle economie emergenti”. (AdnK)

Ah, quindi Kuroda sarebbe un “prudente”. Allora siamo a posto, proprio lui che non ha di certo le idee chiare su dove andremo a parare. Sembra invece più chiaro il fatto che la Bce abbia utilizzato ormai la gran parte del suo arsenale di stimolo e difficilmente andrà oltre tali manovre (eccovi spiegato come mai l’Euro si è rafforzato, in quanto si è come fissato un “turning point”).

La BOJ, nel suo piccolo (si fa per dire), oggi, ci conferma che continua a fare la sua parte: nulla di nuovo, continua imperterrito il suo QQE con un unico obiettivo: inflazione al 2%, a qualsiasi costo.

Sorprende il fatto che il “qualsiasi costo” sia realmente sfrontato ed incurante dei pericoli e dei danni collaterali che possono derivare da tale politica monetaria.

Quindi, anche se sappiamo che, comunque vada, alla fine sarà un disastro, ci tocca fare i conti con la realtà di tutti i giorni e quindi INUTILE farsi il sangue cattivo in attesa dell’Apocalisse. Cerchiamo di vivere nel modo migliore il momento di mercato,cogliendone l’evoluzione. E poi, con consapevolezza (e ridajje…sto diventando noioso con questo termine. Ma non faccio male, secondo me…) ci adegueremo tempo debito.

Intanto occorre dire una cosa: la politica monetaria divergente di FED vs BCE e BOJ, rischia di muovere SECONDO ME, masse monetarie mica da ridere. Ma non nel breve ma nel medio termine.

So che questa mia logica trova diverse critiche. Parlando con un importante analista venerdì, abbiamo discusso un’ora sul fatto che, secondo lui, l’Euro d’ora in avanti non potrà che rafforzarsi.

Io ho cercato di difendere le mie posizioni che sono invece a favore di un indebolimento della moneta unica. Chi avrà ragione? Lo scopriremo solo vivendo.

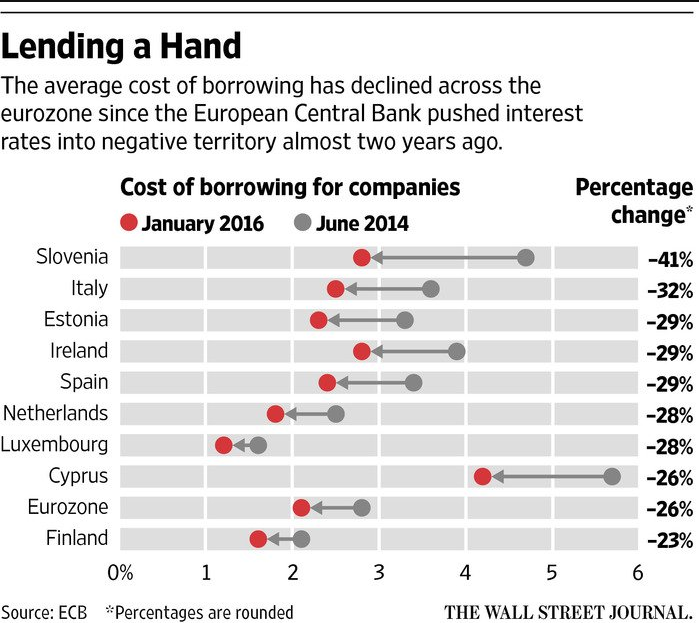

Intanto però è indiscutibile il beneficio che gli stati dell’Eurozona hanno avuto da questo tipo di politica monetaria. Infatti sono innanzitutto loro, i paesi, che hanno beneficiato alla grande dalla politica ZIRP (tassi a zero) ormai tendente al NIRP (tassi negativi) della banca centrale europea.

Guardate questa piccola scheda.

Anche l’Italia, nel suo piccolo, ha visto scendere il costo della sua raccolta. Evviva evviva! Un buon dato finalmente. C’è però un problema soprattutto in prospettiva.

Nella mappa qui sopra vedete come in DUE anni il costo del debito sia calato in questi paesi. Ma parlando dell’Italia, come sarà il volume del sottostante? In altri termini, il debito pubblico complessivo come è messo? So che per molti di voi è una banalità ma sono dati importanti soprattutto per chi non è molto “navigato”.

Grafico ITALIA: rapporto debito PIL

Morale. Come vedete le condizioni del debito /PIL non sono certo “virtuose”. Il timore è prospettare cosa accadrà quando i tassi inizieranno a salire. La necessità potrebbe essere quella da parte della BCE di “congelare” in quest condizioni il costo del debito per renderlo sostenibile.

Voi direte: come? Chiamatela socializzazione, chiamatela Unione Europea a tutti gli effetti, chiamatela come volete. O forse chiamatela utopia.

Riproduzione riservata

STAY TUNED!

3 commenti Commenta

aorlansky60

Scritto il 15 Marzo 2016 at 12:32

“Il timore è prospettare cosa accadrà quando i tassi inizieranno a salire…”

…

solution : another QE ???… one more time ???…

…

si potrebbe leggere il problema iniziando a chiedersi :

chi è che gode maggiormente della situazione come quella che si è delineata ultimamente ???

(politica ZIRP con relative conseguenze pratiche che ha azzerato il costo del denaro e i rendimenti obbligazionari)

risposta : l’Italia;

che è anche il paese in prima fila nel potenziale obbiettivo della grande speculazione internazionale [per cause note].

Che al momento riesce a finanziare il proprio deb pubbl a costo [quasi]ZERO visto il [basso] rendimento delle obblig statali di attuale emissione.

“ma… quando i tassi inizieranno a salire?…”

beh, ci dovremo dar da fare con la crescita, in modo da bilanciare il rischio e rendere più accettabili i nostri conti agli occhi degli investitori internazionali; l’Italia non è nelle stesse posizioni del Giappone che può vantare divisa propria e banca centrale propria che [quale primo sottoscrittore] acquista il gigantesco debito giapponese ; l’italia deve fare i conti con un sistema di finanziamento internazionale di cui ha stretta necessità (se non ricordo male, il rapp di detenzione del ns debito è attualmente al 40% nelle mani di investitori istituzionali esteri)…

A questo punto la domanda è : quanto possiamo contare su una crescita abbastanza sostenuta?

all’Italia servirebbe almeno un +2,0% su base annua, possibilmente stabile; pura utopia nelle prospettive economiche attuali;

di conseguenza :

1) non ci resta che avere fede in mario, possibilmente il più a lungo possibile, ma…

2) a proposito, quando scade il suo mandato? una volta terminato, non ci resta che sperare che al suo posto non venga insediato un [falco] tedesco.

si può affermare con buona probabilità che fino a MAR2017 (data di scad del QE EU) il sistema italiano possa ritenersi al riparo e adeguatamente protetto;

“ma poi???…” – come chiede [giustamente] DT ??????

Le risposte sono solo due :

1) maggiore crescita [rispetto ai livelli asfitici degli ultimi anni]

2) ulteriore conferma della ZIRP strategy (con buona pace dei tedeschi che vedono il QE con il fumo agli occhi)

vista la assai poca probabilità di realizzazione della prima ipotesi, a questo punto diventa più verosimile la seconda;

sempre con il benestare dei tedeschi, cosa sulla quale effettivamente qualche dubbio permane, considerato che in ambito EU il loro peso economico/decisionale è quello maggiormente in grado (più di qualsiasi altro Stato membro) di influenzare e convogliare le scelte finali.

kry

Scritto il 16 Marzo 2016 at 00:06

— ” 1) maggiore crescita [rispetto ai livelli asfitici degli ultimi anni] ” —

Potrebbe anche essere ” maggiore crescita rispetto agli altri ” e con un -0,1% non necessitare di nessun benestare tedesco visto i grattacapi che si ritroverebbero da risolvere. Grazie alla nostra solida crescita a ZERO sembra che torneremo ad essere G7 grazie al Brasile.

Io lo chiamerei casino 🙂 la mia sensazione da commerciale è che, al di là di alcuni settori, anche il “+” che si vede davanti al PIL italiano, sia da imputare in gran parte a politiche macroeconomiche non ripetibili e nemmeno sostenibili nel medio-lungo.