in caricamento ...

Le banche italiane? Sono SOLIDE! (Eh…come no!)

Scritto il 24 Novembre 2015 alle 10:00 da

Nel post di domenica sera (cliccate qui) (gli eventi mi fanno fare gli straordinari! Anche nei giorni festivi!) già vi ho spiegato cosa comporta il salvataggio delle quattro banche e come, in questo caso, è stato evitato il bail-in. Anche se non tutti i clienti sono stati salvati, visto che le obbligazioni subordinate subiranno la perdita totale del loro valore.

Infatti per un controvalore di circa 700 milioni di Euro, azionisti e appunto possessori di obbligazioni subordinate, parteciperanno attivamente al salvataggio…perdendo tutto.

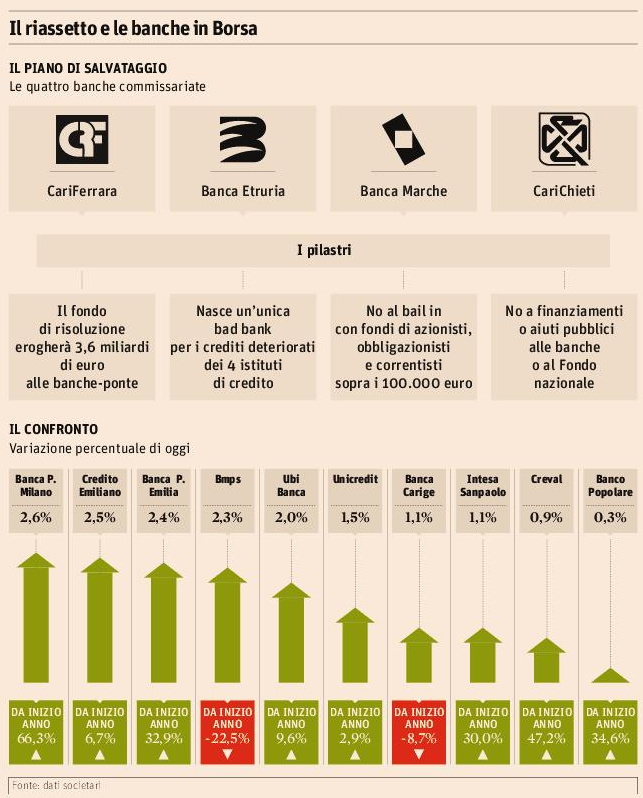

Invece le 8 nuove realtà, come spiegato nel post di cui sopra, saranno “salvate” dal Fondo di Risoluzione Nazionale con un versamento di 3.6 miliardi di Euro finanziati da banche italiane “sane”, che poi verranno spesi in questo modo: 1,7 miliardi per coprire le perdite, 1,8 per la ricapitalizzazione e 140 milioni per l’operatività della bad bank.

La cosa che un po’ mi ha infastidito è però quell’aria di “successo” che si è voluto dare a questa operazione.

Ok, queste quattro banche non subiranno il bail in e questo è sicuramente positivo. Ma a parte questo dato, ovvero il salvataggio di Cassa di Ferrara, Banca Marche, Banca Etruria e Carichieti, c’è proprio da festeggiare? Questo è solo uno dei casi, vedrete che ne usciranno altri. La collusione tra politica e gestione bancaria ha fatto danni immani e ne pagheremo le conseguenze ancora a lungo. Non pensiamo che questa storia abbia risolto il problema. E’ stato risolto UN problema. Gli altri sono ancora li.

Ma a cosa servivano le ispezioni di banca d’Italia? Come è stato possibile arrivare a tanto? Se vi andate la leggere come queste 4 banche sono “saltate” viene quasi da ridere. Vi cito solo un caso su tutti: CariFerrara è “saltata” a causa di DUE e dicasi due operazioni di finanziamento finite male. Possibile che nessuno abbia contestato la “concentrazione “ del rischio in SOLE due operazioni? E come è possibile che CHI doveva controllare abbia permesso tutto questo? Ma andiamo avanti coi nostri discorsi.

Il riassetto in sintesi (Fonte: IlSole24Ore)

Innanzitutto una nota.

Tutto questo è accaduto al sistema bancario italiano che ci è stato più volte disegnato come ipersolido. Beh, non dimentichiamo mai, tanto per cominciare, che il nostro solidissimo sistema bancario ha 200 miliardi di sofferenze sul groppone. MI vien da sorridere quanto ripenso ai discorsi fatti dai nostri politici. Ricordate anche sotto Letta e ancor prima con Monti cosa si diceva? Noi NON abbiamo bisogno di aiuti dall’Europa, non siamo come la Spagna o l’Irlanda. Ma sotto sotto, le cose stavano diversamente. I politici volevano fare tanto i saccenti quando invece…

Seconda cosa: l’impegno delle banche “sane” che costituiranno il mega fondo salva banche non rappresenterà di certo un business in perdita, bensì un’occasione di portare a casa degli utili. Quindi c’è anche un rovescio della medaglia che bisognerebbe valutare.

Terza cosa: mi sorge un dubbio amletico. Mentre leggevo le caratteristiche del salvataggio e tutto quanto comportava, mi è venuta alla mente la vicenda TERCAS. Una storia forse non conosciuta a molti ma secondo me, molto rappresentativa. Leggete rapidamente che cosa è successo:

(…) L’esperto della Banca d’Italia, che ha certificato la consistenza dell’enorme deficit di 602 milioni di euro accumulato dalla Tercas dal 2012, illustra la terapia per scongiurare il tracollo. Il debito sarà ripianato con l’azzeramento del capitale sociale pari a 50 milioni di euro, l’utilizzo delle riserve per 286 milioni, l’intervento del Fondo interbancario di tutela dei depositi per 265 milioni e la ricapitalizzazione riservata alla Popolare di Bari, che sborserà 230 milioni. Sono queste le cifre sintetiche dell’operazione che salva obbligazionisti, correntisti e dipendenti, ma cancella gli azionisti. Per loro non c’è alcuna possibilità di rientro nel nuovo capitale sociale, al 100% in mano all’istituto di credito pugliese. (Source)

Non voglio entrare nella questione del salvataggio della Cassa di Teramo, ma c’è una cosa che non capisco. Il Fondo Interbancario di tutela dei depositi ha sborsato la cifra di 265 milioni. Ma scusate, in questo caso NON era “aiuto di Stato” e quindi vietato dall’UE?

Vabbè, non voglio andare oltre, anche se mi sale una sensazione tremenda: la sensazione che le 4 banche smembrate, forse, potevano essere salvate diversamente. Siamo onesti, quanti anni sono passati da quando è arrivata la crisi di questi 4 istituti? Tanti, forse troppo? E cosa si è fatto in tutti questi anni? In perfetto stile italico (a cui prima ho accennato) si è sempre detto che il sistema era ipersolido, che non c’erano problemi e che quindi, per queste quattro banche, le cose sarebbero state risolte in un modo o nell’altro. Insomma, si sono sempre date aspettative, lasciate delle speranze e non si è MAI fatto nulla di costruttivo, lasciando invece andare alla deriva gli istituti di credito in crisi.

Se anziché lodarsi per la solidità del sistema bancario italiano, si fosse intervenuti diversamente, la situazione si sarebbe potuta risolvere diversamente.

Ma queste sono solo mie elucubrazioni, che lasciano il tempo che trovano. Come la solidità del nostro sistema bancario, d’altronde… (nella speranza che non ci siano troppe altre storie incancrenite che avranno esiti ancora più drammatici: vedi ad esempio le situazioni quantomeno traballanti di Pop vicenza, Veneto Banca o il vecchio carrozzone MPS in cerca di un partner).

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

6 commenti Commenta

argento8586

Scritto il 24 Novembre 2015 at 15:08

Danilo il fondo interbancario è privato, delle banche, come anche la Banca d’Italia e quindi il suo intervento non è “aiuto di Stato”.

ciao

Scritto il 24 Novembre 2015 at 17:10

Il fondo interbancario appena creato SI, è privato. l’altro invece, quello storico, NO.

Ciao a te!

argento8586

Scritto il 24 Novembre 2015 at 15:15

Il problema politico rimane.

Goffi che è stato confermato Direttore Generale di Banca delle Marche, è stato nominato in Banca Marche prima dell’insediamento dei commissari di Banca D’Italia.

Da quando sono arrivati i Commissari lui non ha fatto nulla, a parte prendere € 500.000 annui per fare nulla ….

Questo, che nessuno dice, a me fa urlare ulteriormente allo scandalo

ottimo post, come sempre, Danilo. Mi permetto di far notare che le sofferenze delle quattro banche salvate sono state conferite alla bad bank al 16.7 del valore nominale. I salvatori, invece, ce l’hanno iscritte in bilancio al 35/40%, dopo le rettifiche. Sono crediti che godono di maggiori garanzie tali da giustificare l’ampia divergenza? Qualche dubbio ce l’ho…

Grazie Danilo