in caricamento ...

INTERMARKET: lo strano rapporto tra tassi di interesse e mercati azionari

Scritto il 29 Agosto 2014 alle 10:14 da

Negli ultimi mesi, complice il QE, abbiamo assistito ad una correlazione abbastanza forte tra tassi di interesse ed il mercato azionario. In parole povere, con tassi in ribasso, i mercati hanno ricevuto ossigeno e le borse sono salite. Ma fate attenzione, questa regola non è assolutamente ferrea, anzi. Ogni situazione deve essere interpretata prima di essere giudicata.

Negli ultimi mesi, complice il QE, abbiamo assistito ad una correlazione abbastanza forte tra tassi di interesse ed il mercato azionario. In parole povere, con tassi in ribasso, i mercati hanno ricevuto ossigeno e le borse sono salite. Ma fate attenzione, questa regola non è assolutamente ferrea, anzi. Ogni situazione deve essere interpretata prima di essere giudicata.

In questi ultimi anni il ruolo delle banche centrali è stato protagonista come NON mai nella storia. E questo ruolo così determinante ha cambiato radicalmente sia le dinamiche intermarket, oltre che quelle macroeconomiche e, permettetemi, anche quelle logiche.

L’amico Giuliano (che mi scrive dalla ridente città di Ferrara) mi scrive in un’email:

(…) negli ultimi mesi possiamo quindi dire che c’è una correlazione inversa tra tassi di interesse delle obbligazioni e borse. Più i tassi scendono e più le borse salgono. Mi sembra abbastanza chiaro che la signora Yellen abbia intenzione, come tu hai brillantemente descritto prima degli altri, di alzare i tassi già forse dal primo trimestre del 2015. Se tanto mi da tanto, mi tocca pensare che con tassi che salgono la borsa dovrà scendere. Dico bene oppure mi sono perso qualcosa?

Innanzitutto grazie dei complimenti. Purtroppo devo deluderti in quanto questa regola, come anticipato, è tutt’altro che ferrea, soprattutto in un mercato dove è così presente la mano delle banche centrali. Per assurdo, quantomeno nella prima parte dell’inversione di tendenza, i tassi dovrebbero salire a causa di un’economia che sta crescendo bene e quindi, la FED, onde evitare un surriscaldamento dell’inflazione, decide di aumentare il costo del denaro. In questa fase, quindi, l’economia tira, gli utili aziendali aumentano e quindi le borse “continuano a salire”. Ma sarà così anche stavolta? E soprattutto è così “matematica questa relazione?

In realtà le cose possono stare in modo molto diverso.

E ve lo dimostro con questi grafici, un po’ datati ma molto realistici perché illustrano ciò che è realmente successo nella storia.Vi illustrerò quattro scenari dove tassi di interesse e borse hanno reazioni decisamente diverse e contrastanti.

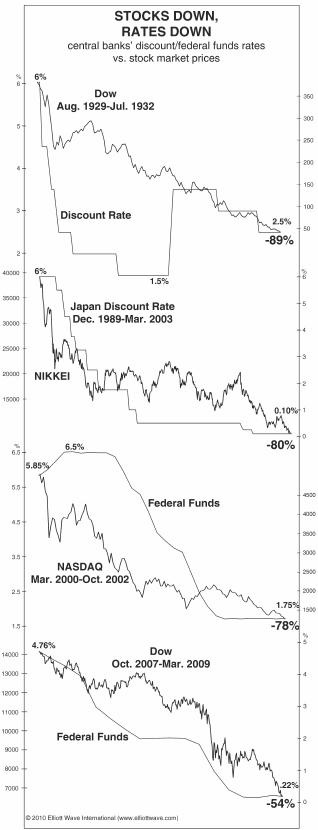

Grafico 1: tassi in ribasso ma borse…in ribasso

In tutti questi grafici appena illustrati, i tassi di interesse sono diminuiti, e in due di questi casi sono andati fino a zero! Gli investitori dovrebbero avere scambiato tutte le loro obbligazioni in azioni, visto che il rendimento delle stesse sarebbe stato più attraente, ma non l’hanno fatto. Anzi, hanno continuato a comprare sempre più bonds! Che mai? Se guardate le date capirete che si tratta si scenari MOLTO particolari, con economie che “implodono” , borse che crollano, caos assoluto sui mercati (quello che le banche centrali oggi vogliono evitare) con frenata degli impieghi e conseguente crisi del settore del credito con richieste di mutui al lumicino. Ci si chiude a riccio e si cerca la massima difesa.

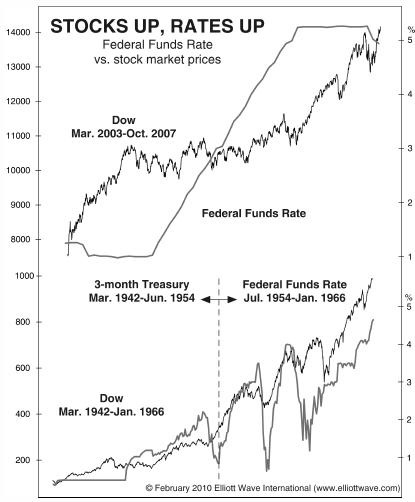

Grafico 2 : tassi in rialzo e… borse in rialzo.

Come vedete si prende in esame un periodo molto noto, quello antecedente alla crisi subprime. Poi…vi ricordate cosa è successo? E’ stata la bolla della liquidità che ha portato molti mutui ad essere troppo cari e sempre più difficilmente esigibili. Ora se i tassi dovessero riprendere a salire, cosa potrebbe succedere al mercato del debito? Ecco perché un aumento dei tassi, oggi, con una crescita economica asfittica e troppo legata alla politica monetaria fa paura anche alla stessa Yellen. Ma solo un miracolo potrebbe evitare, nei prossimi sei mesi, un primo aumento dei tassi.

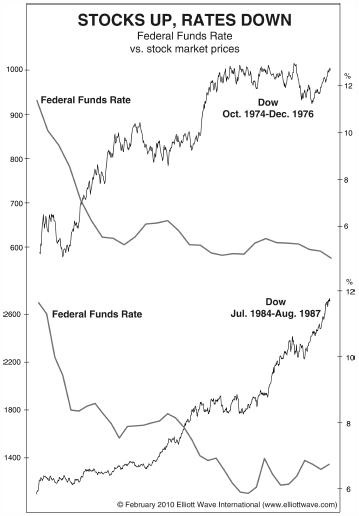

Grafico 3: tassi in discesa con borse in rialzo

Il grafico proposto non è attuale (così vedete che quanto sta succedendo non è così nuovo sui mercati) però in questa slide starebbe benissimo anche un grafico dei giorni nostri.

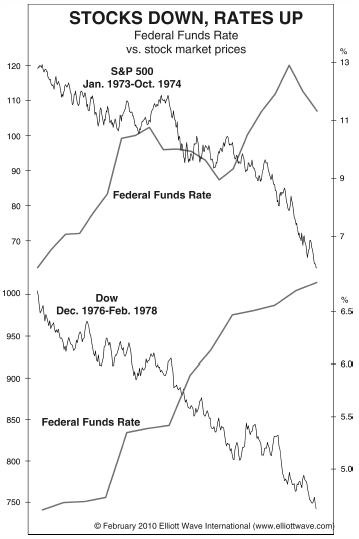

Grafico 4: tassi in salita e borse in discesa

Scenario diametralmente opposto a quello precedentemente descritto. E se notate c’è una continuazione tra il grafico 3 e 4, ovvero il periodo 1974-1976 e poi 1976-1978.

Alla mente viene subito la folle idea di paragonare quel momento storico con la realtà attuale. Visto appunto l’interventismo delle banche centrali, in accordo con le grande banche internazionali. lo ritengo molto difficile ma NON impossibile.

CONCLUSIONI: L’unica cosa che bisogna avere ben presente è il fatto che NON esistono più scenari preconfezionati. Ogni storia, oggi, deve essere analizzata anche in ambito intermarket andando al di fuori delle solite logiche, proprio perché non ci sono solo i soliti attori (commodity, bonds, equità, forex, inflazione..) ma c’è anche l’interventismo e la bolla della liquidità delle banche centrali, che per carità, ci sono sempre state e sempre sono intervenute sui mercati, ma mai in modo così invasivo. Con tutti i pro (che stiamo vivendo) ed i contro ( che ci possiamo solo immaginare) che ne derivano.

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

Scritto il 29 Agosto 2014 at 12:33

Dell’oro parliamo oggi pomeriggio ok?

😉

Sui bonds, beh…credo sia chiaro cosa ne penso, no?

lacan2

Scritto il 29 Agosto 2014 at 13:13

Sono d’accordo con te Danilo quando dici che ogni situazione va valutata a se stante. Nei mercati con tassi a rialzo e borse in rialzo occorrerebbe valutare anche il tasso di crescita della produttività che influenza gli utili aziendali: storicamente l’implementazione di nuove tecnologia (elettricità, informatica, trasporti) ha molto spesso prodotti situazioni di questo genere. Sono d’accordo anche quando dici che, considerato l’ammontare ingente di debito, le banche centrali saranno molto caute nell’aumento dei tassi. In questo senso trovano giustificazione le tesi di alcuni famosi gestori che parlano di nuova normalità dei tassi d’interesse di equilibrio. Occorre anche considerare che per rientrare da una situazione debitoria molto ingente, uno dei modi più infimi e preferiti storicamente dai politici è quello dell’inflazione: con inflazione più alta, il debito tende a svalutarsi. Ovvio che siano tutti preoccupati per l’inflazione, senza quella l’alternativa è quella della ristrutturazione con tutte le conseguenze che ne derivano. Ma l’inflazione non pensiamo che sia buona per tutti, sarà buona per la classe produttiva (più per gli esportatori), per i debitori, per i proprietari, non per la gente normale (lavoratori dipendenti) o per i risparmiatori, perchè spesso è una tassa occulta che viene fatta pagare a queste persone.

Credo che la politica monetaria americana stia cercando di rientrare dal deficit con più inflazione e al tempo stesso agevolare l’economia con tassi più bassi , è un sentiero che può essere pericoloso, ma che diventa agevole e conveniente quando hai la fortuna di avere la valuta di riferimento mondiale. Il rischio è quello di una perdita di controllo dell’inflazione, ma la fed cercherà molto abilmente di dosare la politica monetaria cercando un inflazione desiderata senza farla troppo surriscaldare. Sono tutte fregnacce quelle della Yellen sul tasso di disoccupazione, sono solo un pretesto per tenere tassi più bassi il maggior tempo possibile…

TI chiedo Danilo se mi ha qualche tua delucidazione su dubbi che mi assolgono da tempo

Titoli di stato: discesa dei rendimenti a livelli infimi anche di Italia e Spagna. C’è la corsa ad investire dove c’è ancora rendimento, ma ha senso visto il rischio che ciò comporta? Ovvero clausole cac , rumor su possibile taglio del debito, recessione e situazione dei conti pubblici pessima.

Materie preziose: l’oro bene rifugio per antonomasia fatica ad apprezzarsi di fronte ad una situazione geopolitica esplosiva e alla sempre più tesa situazione in Europa. In più dicono gli esperti che sotto i 1200 usd non è conveniente estrarre.

Il mercato azionario sale con la convinzione che più i dati sono pessimi a livello economico più le banche centrali interverranno. Negli States poi si sale sempre sia con dati belli che brutti.

Ora mi aspettavo già un prezzo dell’oro molto più alto per quanto detto sopra.

Per altri due mercati mi sembra di vedere le tonnare in azione. Mi sbaglierò, ma l’esperienza questo mi ha insegnato o forse non ho capito nulla.