in caricamento ...

Intermarket Correlation matrix: alla ricerca del portafoglio efficiente

Scritto il 10 Novembre 2021 alle 13:54 da

Ultimamente ho un po’ insistito su quella che è l’educazione finanziaria e su alcune peculiarità sull’asset allocation.

Visto ce c’è carenza di cultura finanziaria, magari il mio contributo può aiutare qualche amico lettore per meglio districarsi tra le maglie del mondo della finanza e delle banche.

In questi giorni, parlando con un caro amico del blog, Alberto, mi è stata chiesto come era possibile trovare in rete una matrice di correlazione.

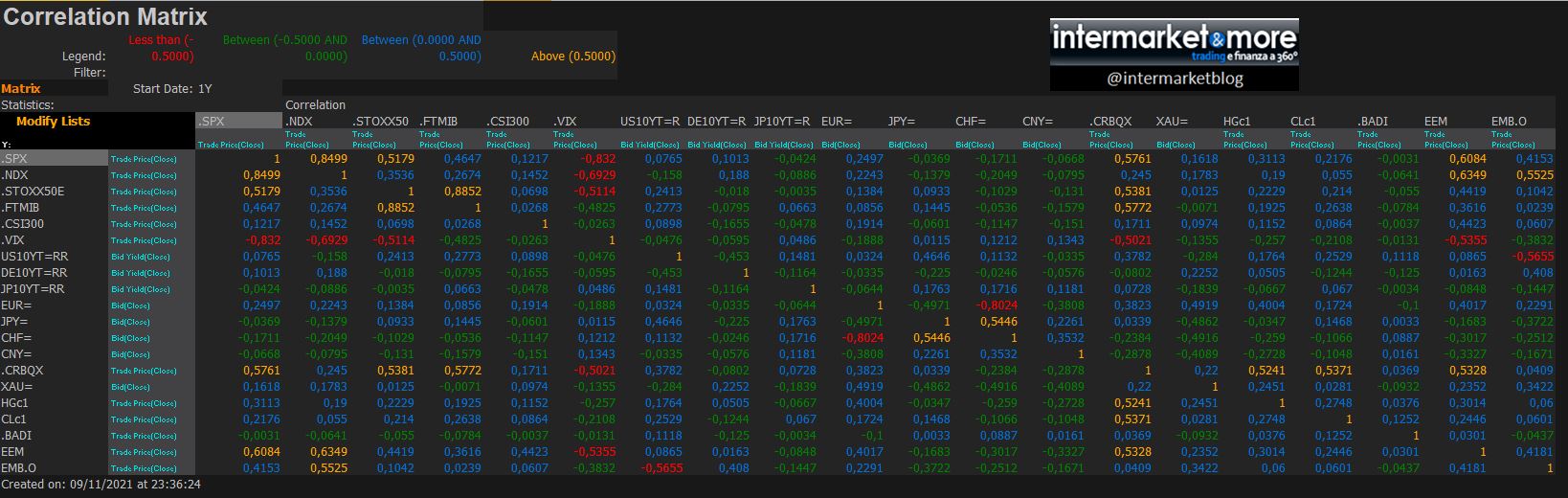

Per chi non la conoscesse, la matrice di correlazione è utilissima per capire come è strutturato un portafoglio.

E’ insomma una tabella che mostra come i rendimenti offerti da una serie di strumenti finanziari siano legati tra loro. Se un investimento A cresce in un certo arco temporale e nello stesso periodo anche l’investimento B cresce, significa che sono correlati (ovviamente ho banalizzato molto, ma spero di aver reso l’idea).

Quindi, che senso ha costruire un portafoglio con strumenti TUTTI correlati? Il rischio è che se il mercato gira, tutto il portafoglio si prende uno schiaffone considerevole.

Scegliere asset class poco correlate è più protettivo in quanto l’assenza di correlazione, implica una maggiore stabilità di portafoglio. Quindi (prendete nota) sappiate che costruire un portafoglio con strumenti finanziari che sono tra loro poco o negativamente correlati è uno dei segreti per investire con successo. Sull’argomento in rete troverete moltissima documentazione, ma se interessa, tornerò volentieri sull’argomento.

Intanto però torniamo all’amico Alberto. In rete è possibile crearsi la propria matrice di correlazione. Ci sono anche degli ottimi software gratuiti, il problema è avere i dati per poterla creare. Io nel dubbio, ho provveduto ed ecco il risultato. Una matrice intermarket abbastanza completa con base USD (per renderla ancora più solida) con un data base alimentato da dati di 12 mesi.

Lo so, è una matrice non così “spinta” ma secondo me è corretto, per la gestione di un portafoglio, avere una matrice a 1 anno e non più breve, proprio per smussare gli eccessi e renderla il più possibile potabile per chi deve creare un’asset allocation efficiente.

In questa INTERMARKE CORRELATION MATRIX troverete sia il mondo obbligazionario, che azionario, nonchè valutario e le commodity.

ICM: Intermarket Correlation Matrix

Nell’ordine:

• SP500

• NASDAQ 100

• EUROSTOXX 50

• FTSEMIB

• SHANGHAI CSI 300

• VIX

• 10Y US BOND

• 10Y GERMANY BOND

• 10Y JAPAN BOND

• EUR USD

• JPY USD

• CHF USD

• CNY USD

• CRB (INDICE COMMODITY)

• ORO

• RAME

• PETROLIO

• BALTIC INDEX

Ultime aggiunte dell’ultima ora:

• Azionario paesi emergenti

• Obbligazionario paesi emergenti

Queste due asset class verranno integrate nelle future analisi.

Che dite, ve la lascio grezza e vediamo come riuscite ad interpretarla? Oppure avete bisogno di aiuto?

STAY TUNED!

–

Non ho capito esattamente l’arco temporale coinvolto, un anno o più anni con i singoli dati che coprono 12 mesi ciascuno?

Comunque d’accordo su tutto, anzi aggiungo che è molto importante la diversificazione tra asset class, e in misura minore all’interno della stessa tipologia. Avere un’azione, 20 o 100 non è la stessa cosa. Da 1 a 20 ha senso, da 20 a 100 apporta benefici assolutamente marginali.

E’ tutto sommato il principio su cui si basa il Permanent Portfolio. Negli ultimi anni ne è stata messa in dubbio l’efficacia, in un mondo sempre più “unidirezionale” come ci hai spesso ricordato anche tu. E lo si vede bene dalla tabella, guardando per es. lo SP500, che è decorrelato con pochissime altre asset class (e quando lo è lo è di poco, il valore più basso è -0,17 se escludiamo il VIX che ha delle logiche un po’ tutte sue). Questo mi fa un po’ paura, quando si scenderà verrà giù tutto….