in caricamento ...

Il perverso mondo del DEBITO PUBBLICO

Scritto il 23 Marzo 2017 alle 14:35 da

Credo di avere già annoiato i lettori coi soliti discorsi, però è altrettanto vero che continuando a “martellare” su certi temi, alla fine, si crea anche consapevolezza.

Ho più volte spiegato come il mondo stia affogando nel debito, che nella versione aggregata (privato e pubblico messi insieme) non ha fatto che continuare a crescere.

Oggi le stime di questa montagna di carta sono veramente impressionanti ma, in questa sede, vorrei concentrarmi un attimo solo sulla componente pubblica. E sono già dei signori numeri.

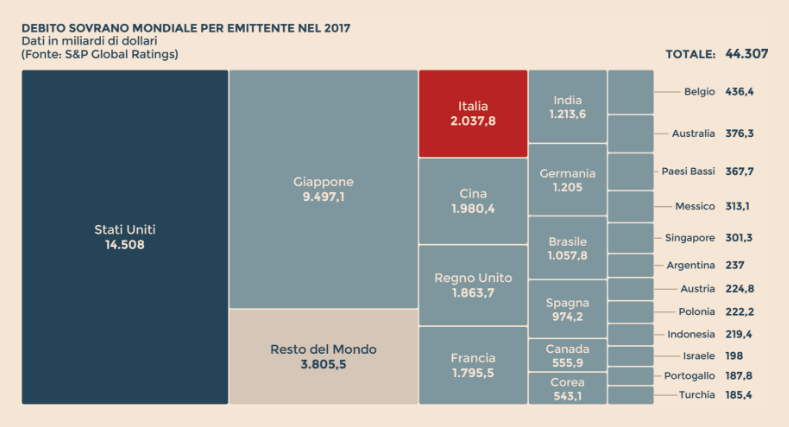

Infatti, da un’analisi di S&P Global Rating, figura che il debito pubblico mondiale ammonta alla fantomatica cifra di 44.000 miliardi di USD. Se dovessi provare a scriverlo, all’incirca suonerebbe così: 44.000.000.000.000 $.

Ma noi possiamo stare tranquilli. Si perchè per il futuro le previsioni sono solo…peggiorative. Basta guardare le intenzioni dell’amico Trump, il quale vuole finanziare la crescita economica con un violento incremento del deficit (tutto da verificare).

E l’Italia? Beh, noi siamo il paese numero 3 a livello volumetrico, dopo appunto gli USA e il Giappone. Vero, sembra che la tendenza rialzista sia un po’ in diminuzione (non preoccupatevi, compenserà il debito privato), ma quello che poi va a preoccupare è la qualità dello stesso. Infatti aumenta la componente del debito BB e calano quindi gli emittenti “Investment Grade” e tripla A.

Cosa dite? Che nella realtà NESSUN debito potrà mai essere ripagato?

VERISSIMO, quello che conta è la sostenibilità dello stesso, prima ancora del suo volume. La capacità di poter pagare le cedole e, all’atto dell’emissione, trovare sempre qualcuno che è disposto ad investire, sono due delle più importanti caratteristiche che un emittente deve avere per essere solvibile.

Certo però che quei numeri fanno paura…

E se poi sommati a quelli privati…

Questa mappa del debito pubblico è però, secondo me, criticabile in quanto non completa. Infatti mi risulta che la Germania si ritrovi con un debito pubblico pari a 2.284 miliardi di euro, superiore a quello dell’Italia. qui non vengono quindi conteggiati tutti quei bond parastatali dove Berlino garantisce direttamente pur non essendo l’emittente (Vedi ad esempio i pfandbriefe).

Comunque sia, ribadisco per l’ennesima volta: le maggiori economie del mondo sono fondate sul debito, ma la loro stabilità deriva dalla capacità di generare ricchezza, e quindi è la storia del gatto che si morde la coda, o se preferite della bolla che continua a gonfiarsi.

Sarebbe necessario e salutare un rinsavimento e magari una ristrutturazione di tale debito, ma… cosa comporterebbe sul sistema finanziario?

Oggi viviamo nel mondo perfetto ed addirittura paesi come il Giappone possono permettersi un debito pubblico mostruoso (anche se poi paragonato al PIL, oltre il 230%) con un rating decoroso (A), tassi ridicoli e bond molto stabili.

Già, ma occorre a questo proposito spiegare un mistero: Vale a dire: come è possibile che questa folle massa di debito giapponese non diventi un problema?

Bisogna tornare al ragionamento iniziale, ovvero: chi compra il debito? E se ci sono delle nuove emissioni chi se lo prende? E chi lo detiene?

Ecco spiegato l’arcano. Il debito pubblico giapponese è totalmente in mano alle istituzioni che poi, alle varie scadenze, comprano e rinnovano il debito. Un meccanismo perverso che potrebbe portare il debito…chissà dove…

Praticamente la parte di debito lasciata al mercato è pari a circa un 8% che potrebbe anche essere in parte di matrice istituzionale.

Finchè tutto va bene, non succede nulla. Ma potenzialmente queste dinamiche possono durare all’infinito?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

4 commenti Commenta

[email protected]

Scritto il 29 Marzo 2017 at 22:01

Salve. Penso che l argomento dovrebbe essere considerato in un modo più trasversale partendo dal chiarimento di alcune parole ormai trite e ritrite ormai inflazionato per le quali non ci si sofferma nemmeno più a comprendere per quello che nascondo veramente. I numeri e le statistiche così abbondanti hanno snaturato il significato intrinseco di queste parole a favore della crescente indifferenza. Così è cosa ci si può fare (alzata di spalle ovvia)… il debito che è? Il denaro che cos è? Poiché tutto il denaro in circolazione sia cartaceo che “numerico” è prodotto dal sistema bancario che è PRIVATO, tecnicamente il debito del mondo è un debito a favore del sistema bancario. Un Po come un mutuo. Quando compro un immobile la banca che mi presta i soldi ci mette un’ipoteca di primo grado di 3 volte il valore dell’immobile, sopra, che rilascerà solo dopo che avrò terminato di ritornare il capitale più gli interessi maturati. Guarda caso il debito mondiale è tre volte il pil che è il valore dinamico dell’ economia mondiale…. tuttavia il sistema bancario crea (da nulla e a costo zero) il denaro che presta a fronte di una richiesta di sostegno da parte della clientela. Il denaro esistente ha come sottostante il debito (non l oro o altro….). Bisogna considerare una cosa non da poco anche: il sistema bancario crea il denaro che presta e non il denaro che deve rientrare come interesse. Ma alla banca si restituisce prima la parte degli interessi poi il capitale. Ora faccio un semplice esempio: 10 persone chiedono 100.000 euro in prestito ciascuna alla banca. La banca chiede alla banca centrale la “creazione ex novo” di un milione di euro che consegnerà in quota parte alle 10 persone. Tuttavia queste persone nel loro complesso ritorneranno ben più di un milione di euro in virtù degli interessi. Diciamo un milione e 300.000 al termine del mutuo. Ne consegue che questi 300.000 euro di interessi rientreranno (e per primi per giunta) solo ed esclusivamente per il fatto che 3 di queste persone non pagheranno il loro debito perdendo il loro immobile a prescindere se l hanno pagato in parte. Giustamente l obiezione è: gli interessi derivano dal lavoro e quindi dai soldi in circolazione. Certo. Ma TUTTI i soldi in circolazione hanno sottostante il debito quindi la cosa non cambia, come un frattale. Sia allargando che riducendo il numero di debitori soggetto ad interesse la cosa non cambia. Le banche proprietarie del denaro che creano sanno che esso rientrerà TUTTO in cassa più gli interessi che servono per quanto detto sopra all’aall’appropriazione di beni reali. Con questo sistema non vi è altra soluzione che rinegoziare sistematicamente il debito alimentando il volano degli interessi che porterà in ultima istanza all’appropriazione globale dei beni reali (Il mondo…) da parte del sistema bancario. L importante che in un modo o nell’ altro sia alimentato l ingranaggio debitorio. Ma a questo ci pensa il comparto finanziario (tutte le banche ora sono banche “finanziarie”). Gli Stati fino alle amministrazioni comunali fanno speculazione finanziaria. Rinegoziano i debiti causa la sempre crescente fame di denaro ad esempio per “coprire il costo degli interessi… Un esempio? La Grecia. È uno schema Ponzi planetario legalizzato a cui hanno accordato tutt . Le istituzioni Statali in primis. Ora una breve precisazione di chi se la gode: tutto il sistema bancario finanziario moderno che è nato nel 1750 circa come macchiavelico adattamento del banking frazionale, è diretto dalla banca delle banche…. la BRI con sede a Basilea – Svizzera. Questa banca di regolamentazione delle banche regola, guida, le banche (e banche centrali) di 60 Nazioni. È una società anonima per azioni non perseguibile civilmente ne penalmente, nemmeno i loro dipendenti. E comandano il sistema bancario che produce a costo zero il denaro attraverso il quale legalmente e in pieno accordo con chiunque accenda un debito, si sta appropriando di tutti i beni reali esistenti. Andando oltre si può anche comprendere che anche arrivando a raggiungere tale obbiettivo cosa potrebbe accadere? In realtà questo obbiettivo nasconde un obbiettivo ancora più ambizioso. Chiunque abbia un debito “infinito” nel termine che non può essere definitivamente pagato quindi che deve essere rinegoziare sistematicamente, si adopererà impiegando il PROPRIO TEMPO al fine di pagare regolarmente a scadenza le rate. Naturalmente all’ aumento degli interessi o all’ aumento della durata del debito ne consegue un oggettivo aumento del PROPRIO TEMPO dedicato a raccogliere con le proprie attività il denaro necessario per pagare a scadenza la quota di debito. Ecco. Proviamo ad immaginare quindi un intero mondo di gente che già nasce con un debito sulle spalle e che vivrà tutta la vita e per buona fetta della propria quotidianità impegnata a lavorare pagando (!!!!) un padrone da cui non potrà mai ribellarsi il quale determinerà scelte, mode, consumi, conoscenze, in pratica TUTTO, di ogni persona sulla terra illusa di possedere qualcosa ma che di fatto a perso per sempre l unica cosa che non può tornare indietro, la cosa più importante… il PROPRIO TEMPO (e la propria libertà di scelta….). Il Bail in, gli aumenti di capitale, il frazionamento azionario, tutti i prodotti bancari e finanziari sono ingranaggi dello stesso sistema. Forme variopinte per incassare il denaro uscito che deve per forza rientrare. Ciao buon debito a tutto

[email protected]

Scritto il 29 Marzo 2017 at 23:56

Figurati. Se ti serve, utilizza. Ci sono tante cose da dire. Sono stato sintetico anche se effettivamente il testo è comunque lungo. Preciso che non giudico questo sistema giusto o sbagliato. Di per sé ovviamente e a livello personale chiunque avrebbe repulsione ma se consideriamo la storia e gli aspetti sociali, demografici e culturali dei paesi soggetto a questo sistema, questo sistema ha i suoi perché. È molto interessante osservare la dinamica dell’ attenzione generale sull’argomento. Ed è incredibile che la quasi totalità delle persone che accendono un mutuo o un prestito siano totalmente inconsapevoli del meccanismo. Quando lo si fa presente al solo scopo di testare la reazione, la quasi totalità rifiuta di comprendere e/o liquida la cosa con qualche ovvia giustificazione. Altrettanto indicativa è la reazione di chi pensa di avere i propri risparmi al sicuro quando si fa presente anche con degli esempi pratici che se tali risparmi sono costituiti da denaro essi non sono che della banca emittente in origine di quel denaro. Questo concetto è terribilmente difficile da capire. Se compreso la reazione immediata è: ma allora bisogna investire in beni mobili e / o immobili…. si certamente! Meglio in aziende o attività ma non all’ interno di Stati che hanno un debito pubblico maggiore del proprio PIL. Chissà come mai in Italia siamo sparite tutte quelle aziende e firme che hanno distinto in passato l industria o l artigianato Made in italy, fuse, globalizzate, trasferitesi, delocalizzate, magari lasciando un comparto di rappresentanza… Le banche piccole e medio piccole del paese, quelle legate da sempre all’ economia reale stanno soffrendo. In realtà fanno parte di un sistema di fusione e di concentramento delle ricchezze e dei capitali in mano a livelli bancari via via più globalizzato. Il classico consulente e / direttore di banca della filiale sotto casa in questo sistema risulta anacronistico. Se c è ancora evidentemente è: o inconsapevole o colluso. Proviamo ad immaginare la scrivania dei suddetti piena di fax che riportano “ordini” operativi “dall’alto” tutti incentrati su obbiettivi di collocamento di obbligazioni subordinate, prodotti finanziari vari perlopiù incompreso dallo stesso consulente che li dovrà piazzare come affari sicuri alla massa di risparmiatori fiduciosi da vecchia data e totalmente o quasi totalmente privi di conoscenze adeguate in campo finanziario e legislativo. Poi il bail in…. uno strumento che in altre epoche avrebbe portato ad una immediata rivoluzione civile mentre oggi … bah… Penso che sia sempre valida la famosa frase: la Giustizia non ammette ignoranza. Solo nel senso che un ignorante è chiunque non si ponga domande e non faccia di tutto per cercarne le risposte. Per me una persona o azienda che si fa un debito fuori portata su cui insistono degli interessi è complice di fatto di questo sistema. Poi se gli pippano tutto beh…

“Comunque sia, ribadisco per l’ennesima volta: le maggiori economie del mondo sono fondate sul debito, ma la loro stabilità deriva dalla capacità di generare ricchezza”

Sarebbe meraviglioso se questo debito mostruoso fosse servito a generare ricchezza per le economie reali ma, mi sembra, che tutto questo non stia avvenendo e, probabilmente, non avverrà nemmeno nel futuro.

I bassi tassi di interesse sono serviti a creare le condizioni per far si che le aziende: effettuino buy back a nastro, possano indebitarsi per effettuare operazioni di pagamento dividendi e, nel frattempo, l’economia reale langue.

Avanti col liscio.