in caricamento ...

Il BALLETTO del DEBITO USA

Scritto il 6 Marzo 2017 alle 11:20 da

STUDENT LOANS, delinquency rate e non solo, cambia il quadro sul DEBITO USA

Su questo blog molto spesso parlo di debiti e di come il mondo della finanza si sia evoluto proprio assieme ad una gestione del debito sempre più aggressiva.

La settimana scorsa ho parlato di un’inversione molto importante, che in molti sottovaluteranno ma è il primo segnale di un tempo che sta per cambiare.

Il grafico che vi ho proposto in QUESTO POST era il seguente e vi illustrava il cambiamento di tendenza nel mondo del “delinquency rate” (crediti in sofferenza) nel mondo finanziario USA.

In questi giorni, poi, è uscito un interessante report della FED di New York che ci illustra ulteriormente l’evoluzione della situazione. Il report si chiama “QUARTERLY REPORT ON HOUSEHOLD DEBT AND CREDIT” ed è scaricabile cliccando QUI.

Ci sono alcuni grafici veramente interessanti in questo report. Andiamoli a vedere rapidamente.

DEBITO USA: COMPLESSIVO

Mi ha subito incuriosito il peso degli student loans, il debito studentesco, che pesa circa il 10% del debito complessivo. Non male anche il debito per acquisto auto pari al 9% (assieme fanno circa il 19%).

Notate questo secondo grafico.

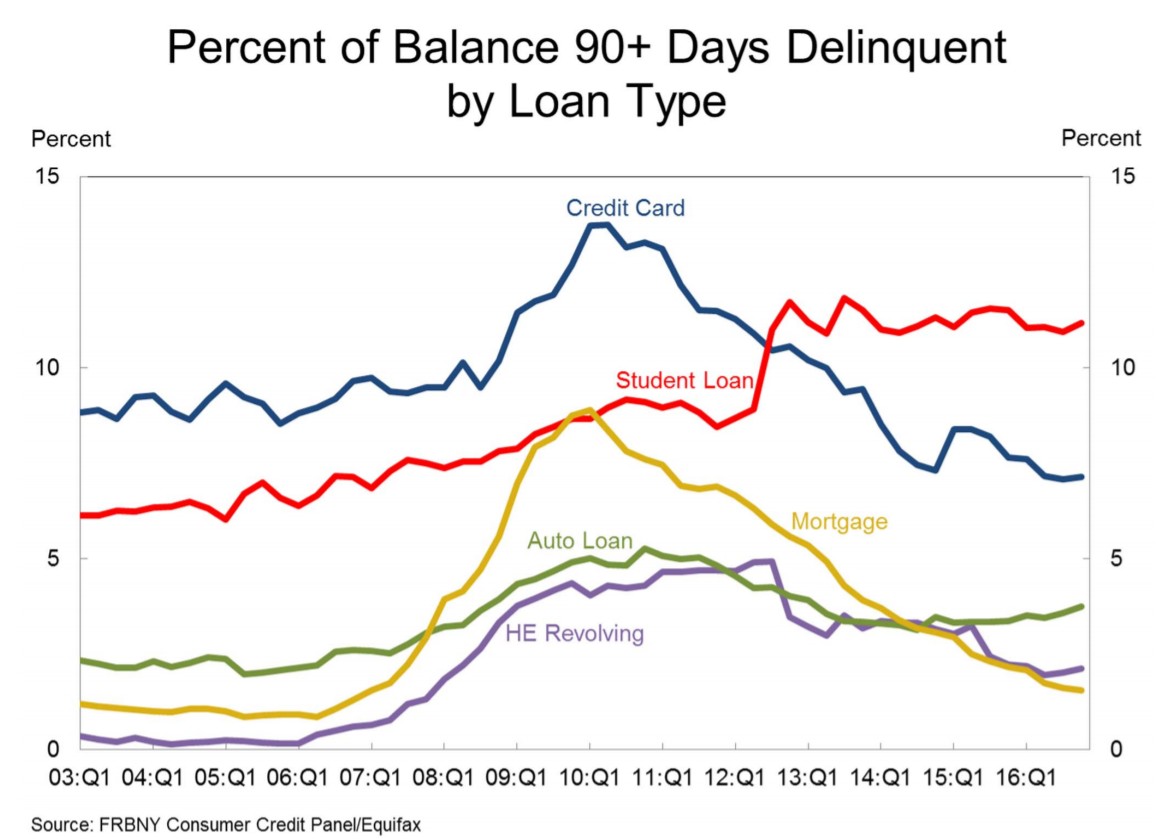

Percentuale Delinquency Rate per tipo di debito

E sono proprio il debito studentesco e quello auto i due tipi di debito che recano più problemi di insolvenza, soprattutto per quanto riguarda la tendenza. Infatti entrambi hanno già girato al rialzo.

Ma non solo, guardate questo terzo grafico.

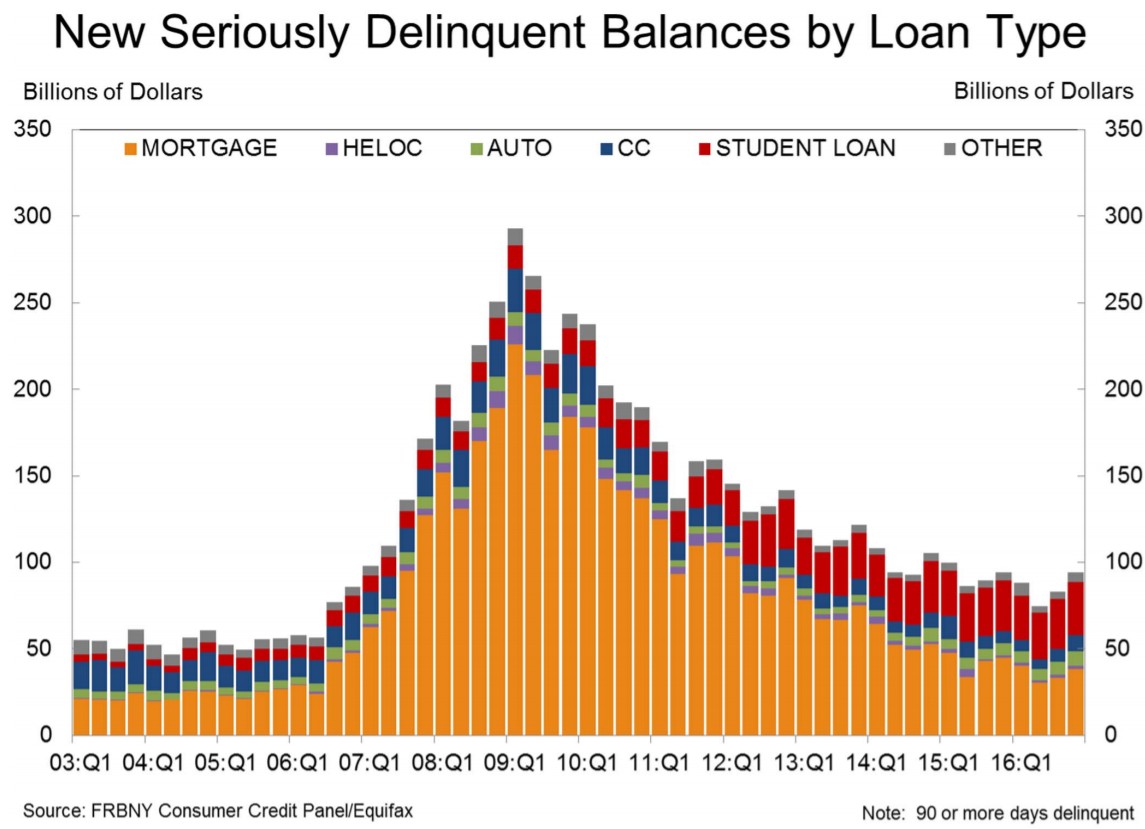

Delinquency rate per volumi

Housing Debt

- There were $617 billion in newly originated mortgages this quarter, the highest level seen since 2007Q3.

- Mortgage delinquencies were mostly unchanged, with 1.6% of mortgage balances 90 or more days delinquent at the end of 2016Q4.

- Delinquency transition rates for current mortgage accounts improved slightly, with 1.0% of current balances transitioning to delinquency, from 1.2% in 2016Q3. Of mortgages in early delinquency, 18% transitioned to 90+ days delinquent, while 37% became current.

- About 79,000 individuals had a new foreclosure notation added to their credit reports between October 1 and December 31st.

Student Loans, Credit Cards, and Auto Loans

- Outstanding student loan balances increased by $31 billion, and stood at $1.31 trillion as of December 31, 2016.

- 11.2% of aggregate student loan debt was 90+ days delinquent or in default in 2016Q42.

- Auto loan balances increased by $22 billion, continuing their steady rise. Auto loan delinquency rates deteriorated again, with 3.8% of auto loan balances 90 or more days delinquent on December 31, 0.2% above last quarter.

- Credit card balances increased by $32 billion, to $779 billion, while 90+ credit card delinquency rates were unchanged at 7.1%.

- Credit Inquiries

- The number of credit inquiries within six months – an indicator of consumer credit demand – declined from the previous quarter, to 171 million. (Source)

I debiti contratti per l’istruzione sono raddoppiati dal 2009. Nessun altra forma di debito ha subìto una tale evoluzione e crescita. Ed hanno un tasso di insolvenza che supera l’11%. Insomma, credito che è raddoppiato, pesa per il 10% del debito complessivo ed in forte crescita a livello di tasso di insolvenza.

Messi in questi termini, ora i grafici assumono toni differenti. Gli student loans, che sembravano insignificanti, diventano invece importanti in quanto volumetricamente paritetici alle sofferenze immobiliari in un momento che, come ho spiegato nel post precedente, sono irripetibili per l’economia USA. Se quindi, con i tassi in aumento, il clima per il delinquency rate dovesse peggiorare, che cosa capiterà?

Ovviamente questo mio grafico si concentra sugli student loans, ma non focalizziamoci solo su di essi. La situazione potrebbe peggiorare nei confronti di tutti i tipi di debiti. Ovvio, nel breve un aumento dei tassi porterà benefici alle banche, con maggiori margini e maggiore redditività, ma poi arriveranno un aumento delle insolvenze che già stanno invertendo.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

5 commenti Commenta

Scritto il 6 Marzo 2017 at 14:01

john_ludd@finanza:

Il debito studentesco è debito pubblico a effetto ritardato, il resto è privato. Può darsi che anche esso divenga debito pubblico ma c’è un limite almeno psicologico su quanto a lungo si possano applicare bail out su vasta scala. Il valore del denaro, sia esso il copeco della mauritania o il sacro dollaro è tutto nell’immaginario di chi lo usa. Se cambia idea è fatta.

Ciao John! Come stai? 🙂

Scritto il 6 Marzo 2017 at 14:01

john_ludd@finanza:

Il debito studentesco è debito pubblico a effetto ritardato, il resto è privato. Può darsi che anche esso divenga debito pubblico ma c’è un limite almeno psicologico su quanto a lungo si possano applicare bail out su vasta scala. Il valore del denaro, sia esso il copeco della mauritania o il sacro dollaro è tutto nell’immaginario di chi lo usa. Se cambia idea è fatta.

Ciao John! Come stai? 🙂

paolo41

Scritto il 6 Marzo 2017 at 14:16

la domanda che dobbiamo porci è se la ripresa del debito in generale, dopo il calo del 2009-11, è sostenibile nel confronto con l’economia reale ???? In aggiunta per il debito in assoluto, la “strategia” o meglio le “esternazioni” di Trump sono foriere di ….. nubi nere !!!!!

john_ludd

Scritto il 6 Marzo 2017 at 15:10

benissimo, tornato un paio di settimane fa dalle Canarie, prima ero in Andalusia e prima quando eleggevano il parrucchino stavo salendo uno dei tanti 6000 in Nepal. Mi sono perso il referendum italiano, che iattura eh, ma stavo bene dov’ero ! Domani parto per i Marocco e torno a metà Aprile, le elezioni francesi poi le vedrò su Tele Tibet sempre che per un evento così modesto interrompano la tele novella tibetana in 83.423 puntate intitolata “gli insegnamenti del Buddha”. Imperdibile !

Il debito studentesco è debito pubblico a effetto ritardato, il resto è privato. Può darsi che anche esso divenga debito pubblico ma c’è un limite almeno psicologico su quanto a lungo si possano applicare bail out su vasta scala. Il valore del denaro, sia esso il copeco della mauritania o il sacro dollaro è tutto nell’immaginario di chi lo usa. Se cambia idea è fatta.