in caricamento ...

FLASH: THE NEW NORMAL (BTP ai minimi storici) con il “QE MOOD”

Scritto il 27 Agosto 2014 alle 09:12 da

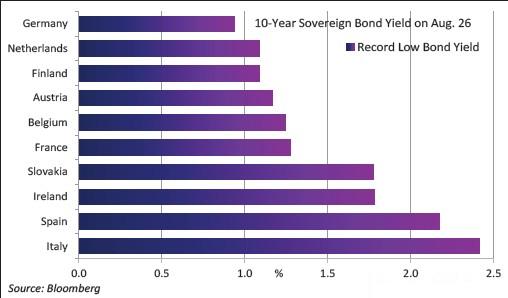

GRAFICO BTP: rendimento 10yr, nuovo record minimi. CLICCA PER INGRANDIRE!

L’assicurazione di Mario Draghi continua a dare i suoi effetti. Lo spread Bund BTP scende nuovamente sotto area 150 ma questa è statistica. Importa poco in questo momento. Ciò che più interessa è vedere quanto pagano i BTP come tasso.

Ieri il BTP a 10 anni ha chiuso con un rendimento mai visto, sotto il 2.40%. Si sconta la deflazione? O solo la polizza assicurativa “forward guidance” di Mario Draghi? Forse entrambe le cose. Il premio al rischio come è noto è scomparso e i nostri BTP continuano ad avere una tenuta veramente incredibile. Solo una certezza, i nostri Titoli di Stato non brillano di “luce propria” ma godono dei benefici di un sistema creato “ad hoc” per difendere, pilotare e possibilmente tornare a far crescere l’economia. IL problema sta nel fatto che al momento il buon Mario Draghi, a parole, ha convinto tutti, ma a fatti poco è stato ultimato.

Un successo l’LTRO, certo, ora si partirà con il TLTRO. Ma il QE Europeo?

Il mercato già lo sta scontando ed è entrato nel cosiddetto “QE MOOD”. E questo è visibile analizzandonon non solo i nostri BTP ma anche gli altri titoli dell’Eurozona che, tutti, stanno facendo registrare rendimenti ai minimi storici. Ci si aspetta l’intervento della mano BCE con un “QE” che, sia ben chiaro, Draghi NON ha mai annunciato chiaramente. Ha parlato, durante il noto Simposio di Jackson Hole, di «ulteriori misure di stimolo». Il resto lo ha fatto il mercato, con le sue elucubrazioni mentali. Un “deja vu” che per certi versi vede Draghi come uno spettacolare “incantatore di serpenti” che a parole riesce a convincere tutto e tutti (vedi anche il caso OMT).

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

draziz

Scritto il 27 Agosto 2014 at 12:20

Niente dura in eterno…

Speriamo di non avere anni di disinflazione, ma qualora l’inflazione tornasse a farsi vedere…

Godiamoci ‘sto momento di gloria nel debito…

ob1KnoB

Scritto il 27 Agosto 2014 at 13:28

Se si analizzano i dati sulla raccolta diretta del sistema bancario europeo il dato che appare lampante è la sistematica riduzione della raccolta diretta. In primis ed in maniera eclatante la riduzione delle emissioni obbligazionarie, subordinate o meno che sono praticamente sparite.

Problemi di rating, costo delle emissioni e clima generale indubbiamente sono stati valutati.

Ma meccanicamente le ragioni coincidono sia con la contrazione del credito, sia con la liquidità messa a disposizione dalla Bce a costo zero o quasi. Ora arriva il Tltro. L’editore mi perdonerà la citazione di un articolo della concorrenza ma vorrei evitare di ripeterne il contenuto:

http://www.economy2050.it/la-liquidita-della-bce-tltro-vincoli-molta-incertezza-sul-rilancio-del-credito-europa/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+2050Economy+%28Economy+2050%29

Verosimile e probabile lo scenario.

Come rende inevitabile probabilmente l’ipotesi di qe in un non lontanto futuro. Meccanico ed inevitabile. Le banche avrebbero stock di tds a rendimenti negativi (ancorchè a collaterale) il che annullerebbe i vantaggi di un minor costo di funding. Quindi comodo liberarsi di essi rifilandoli alla Bce. Ancor di più godrebbero come ricci gli investitori/ banche extra ue che hanno fatto incetta di periferici da due anni a questa parte che si troverebbero una wayout pianificata. Chiaro che questo deve avvenire in un tempo veloce, ovvero prima che l’euro scenda per hedging e che l’Usa cominci a rialzare.

Mi sovviene la frase di Ford che replicando all’appundo dell’essenzialità delle sue auto:

‘Meno cose ci sono, minori sono le probabilità che si rompano…”.

Non deve essere la flosofia della Bce. E la domanda è sempre quella: Ma se la liquidità c’è già ed abbondante perchè non partono gli investimenti?…..

Mario…Mario…il più bel tacer non fu’ mai scritto.

ob1KnoB

Scritto il 27 Agosto 2014 at 16:29

ob1KnoB@finanzaonline: Mario…Mario…il più bel tacer non fu’ mai scritto.

continua….

quindi ora i teutonici ed i suoi alleati impazziti dalla gioia…..

neanche per sogno.

niente qe. i n u t i l e!!!!!

buone vacanze

Anche in Italia per anni ha governato un incantatore di serpenti.

Una piccola disattenzione e il serpente velenoso ti morde e la morte viene a farti visita.

Ovviamente è una provocazione.