in caricamento ...

ECONOMIA DI CARENZE: effetti da non sottovalutare

Scritto il 26 Maggio 2022 alle 07:29 da

Ormai il tormentone si concentra su due aspetti: recessione (che può anche diventare nel worst case stagflazione) e iperinflazione.

Nei giorni passati ho provato ad illustrare vari scenari e varie criticità del mercato. La cosa che più mi preoccupa è che, purtroppo, gli eventi geopolitici hanno e avranno un impatto sul futuro economico e finanziario veramente determinante.

Se ragionate un attimo, c’è un filo logico che accomuna tutto. A livello puramente teorico, più inflazione dovrebbe essere associata a crescita economica, la quale ha portato le materie prime ad aumentare considerevolmente. Se quindi ci si ritrova con uno scenario di rallentamento economico, sarebbe logico ritrovarsi anche con un raffreddamento dell’inflazione e del costo delle materie prime. Ma purtroppo, al momento, non funziona così.

GEOPOLITICA determinante, nel male e…nel male

L’invasione dell’Ucraina da parte della è la principale causa dei rincari alimentari registrati quest’anno su scala mondiale. Prima della guerra, la Russia e l’Ucraina contribuivano per quasi il 30% alla produzione mondiale di grano. Secondo le stime delle Nazioni Unite, almeno il 20% dei terreni coltivabili dell’Ucraina non è più utilizzabile per scopi agricoli. Inoltre, il blocco dei porti ha fatto perdere all’Ucraina più del 60% delle esportazioni di grano rispetto a un anno fa.

Per non parlare di tutto quanto è fermo nei porti.

In prospettiva, la produzione di grano sembra ulteriormente compromessa dai rincari dei fertilizzanti il cui ruolo è fondamentale per accrescere la resa delle coltivazioni. I costi di produzione dei fertilizzanti stanno salendo anche per il rialzo dei prezzi del gas naturale che hanno subito un’impennata dopo le sanzioni comminate alla Russia. Questo, a sua volta, fa aumentare i costi legati alla semina e potrebbe alla fine spingere ancora più al rialzo i prezzi dei generi alimentari, evenienza che crea particolari difficoltà ai Paesi Emergenti dove le famiglie sono estremamente sensibili a questo tipo di rincaro.

In prospettiva, la produzione di grano sembra ulteriormente compromessa dai rincari dei fertilizzanti il cui ruolo è fondamentale per accrescere la resa delle coltivazioni. I costi di produzione dei fertilizzanti stanno salendo anche per il rialzo dei prezzi del gas naturale che hanno subito un’impennata dopo le sanzioni comminate alla Russia. Questo, a sua volta, fa aumentare i costi legati alla semina e potrebbe alla fine spingere ancora più al rialzo i prezzi dei generi alimentari, evenienza che crea particolari difficoltà ai Paesi Emergenti dove le famiglie sono estremamente sensibili a questo tipo di rincaro.

Questa breve analisi, che qui vi ho sintetizzato prendendo alcuni dati da un report di JP Morgan, riassume in modo ideale il quadro della situazione e ci fa capire una cosa importante. Non è questione di domanda, ma di carenza di offerta, oltre che di speculazione che ne deriva.

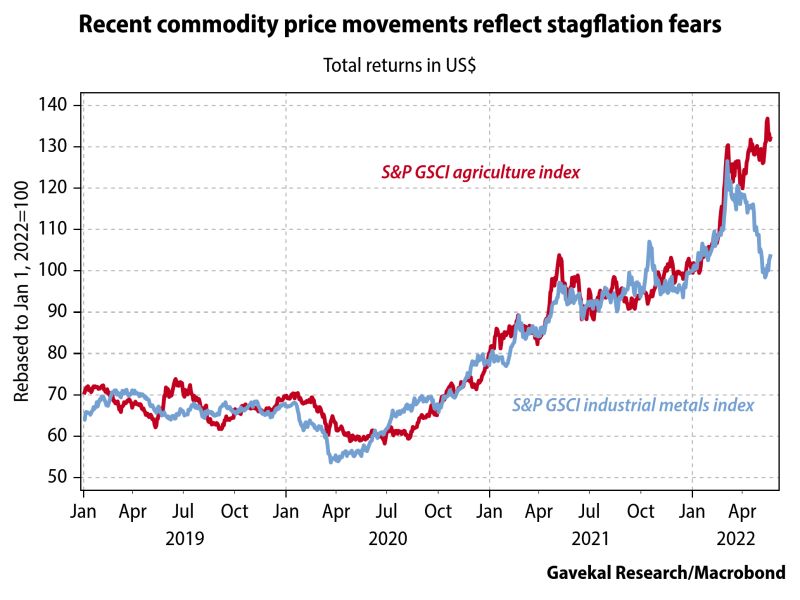

Quindi sperare che l’inflazione tenda a scendere e a stabilizzarsi su livelli più bassi diventa veramente complicato. E lo si vede bene da questo grafico.

MATERIE PRIME: non facciamo di tutta l’erba un fascio

Si mettono qui sopra a confronto due sub indici delle materie prime. In azzurro i metalli industriali che rispecchiano fedelmente le logiche prima descritte. Rallentamento economico e rallentamento del costo delle commodity. Ma quello rosso…rompe tutti gli schemi. E la geopolitica, giustifica la divergenza.

Problema di offerta. Viviamo un momento e prospetticamente un periodo di scarsità, dove la disponibilità di beni è più ridotta e possiamo beneficiare meno dell’efficienza nella produzione. Questo lo possiamo controllare? In questo momento no. E diventa per certi versi demotivante il dover pensare che, purtroppo, si è molto legati alla geopolitica e che quindi dobbiamo sperare che quanto prima, si arrivi ad una soluzione tra Russia e Ucraina. Ma con una criticità in più. La carenza che comunque ci sarà anche dopo (quantomeno per la prossima stagione), avrà impatti anche sul futuro.

E se si va in recessione, purtroppo, tutto quanto esposto sopra non può che aumentare il rischio stagflazione, quantomeno in Europa. E inoltre, come si può pensare ad un tasso inflazione che vada a scendere in modo determinante?

Per chi non se la ricordasse, la STAGFLAZIONE è l’aumento del prezzo delle materie prime che, ovviamente, fa aumentare il prezzo dei prodotti finiti, ma contemporaneamente si decurtano gli utili delle imprese. Quindi c’è meno denaro per gli investimenti, e meno denaro per i consumi. Nella storia, per chi è più avanti negli anni, stagflazione la possiamo associare agli anni 70, dopo la guerra dello Yom Kippur tra Israele e i Paesi arabi, quando i Paesi arabi associati all’Opec decisero un embargo nei confronti dei paesi maggiormente filoisraeliani, tra cui l’Italia. Andavamo tutti in bicicletta in quegli anni, e la benzina era razionata.

Un deja vu? Speriamo di no. Diciamo che volevo solo rendere l’idea.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta