in caricamento ...

Deutsche Bank: se la matematica non è un’opinione…

Scritto il 5 Luglio 2016 alle 11:27 da

Ormai è noto quale sia il potenziale rischio sistemico di una banca quale Deutsche Bank, istituto che recentemente è stato anche nei pensieri (preoccupati) del FMI assieme ad altre istituzioni.

Su Deutsche Bank sapete già tutto, anche troppo, tanto che talvolta si perde qualche pezzo per strada. Come sempre, vi consiglio di riprendervi gli innumerevoli post su Deutsche Bank cliccando QUI. Però in questo rapido appunto, riprendo quanto detto in questo articolo datato 14 aprile.

La crisi di Deutsche Bank a inizio febbraio, ha ricordato a tutti dove si annidano i veri rischi sistemici. L’annuncio delle perdite e delle svalutazioni lanciato dalla banca ha terrorizzato i mercati, portando alla luce una realtà ben diversa da quella raccontata da Schauble. Deutsche, come un super-hedge fund, ha emesso derivati per 75mila miliardi di euro, 20 volte il Pil tedesco, e nel suo bilancio attuale pesano 32 miliardi di euro di derivati ad alto rischio e un’altissima leva finanziaria: fatti due conti, anche un calo del 4% del valore degli attivi potrebbe azzerare il capitale del colosso tedesco.

STOP. Questo estratto di un mio vecchio post basterebbe a fare un libro di considerazioni, molte delle quali già oggetto delle nostre discussioni.

Anzi, colgo l’occasione per rinfrescarvi la memoria. A differenza del mercato azionario, quello dei derivati è per definizione a somma zero, nel senso che per ciascuna posizione long esiste un posizione short uguale e contraria con il medesimo sottostante e la medesima scadenza. Di questo mercato Deutsche Bank è il principale intermediario finanziario ed è leader nell’essere primary dealer, ovvero nel fornire interconnessione diretta e deposito per svariati broker. Questo fa sì che raggiunga un’esposizione per quella cifra folle, ma non tutta per conto proprio. Tolti i soldi degli altri, serve poi conoscere l’esposizione netta, ovvero tocca azzerare le posizioni uguali e contrarie, per ciascuna classe di derivati, su ciascuna scadenza e fare le somme . Deutsche Bank, a conti fatti, è esposta al mercato per 504,6 miliardi di euro in posizioni long e 487 miliardi di euro in posizioni short, quindi per un totale di 991,6 miliardi di euro. Di fatto, 1 triliardo. Una cifra enorme ma potenzialmente gestibile.

Ma attenzione, cosa succede se fallisce una o più controparti contemporaneamente, insieme con un collasso del mercato? Un crollo a livello globale e Lehman Brothers a confronto sarebbe una “passeggiata”: Così la definisce IlSussidiario (Bottarelli)

E infine, ma non ultimo, Deutsche Bank ha in pancia 30 miliardi di euro in titoli derivati classificati a livello 3. Ossia strumenti finanziari a cui non si riesce a dare un prezzo perché non scambiati sui mercati e non equiparabili ad altri prodotti simili. Di fatto è la stessa banca a decidere, attraverso dei modelli interni con ampio margine di discrezionalità, quale valore attribuire a questi titoli. DB fatica a disfarsi di questa montagna di carta di cattiva qualità che si trascina dietro anno dopo anno e se si considera che il suo capitale, prima barriera per assorbire eventuali perdite, vale circa 70 miliardi si fa presto a capire come il peso di questi derivati sia potenzialmente destabilizzante. (Fonte)

Or, riprendiamo quell’ultima frase che merita un po’ più attenzione. Ripeto, l’articolo è di aprile, e quindi molto ante Brexit.

“…anche un calo del 4% del valore degli attivi potrebbe azzerare il capitale del colosso tedesco”.

Ops…qualcuno sa dirmi se nelle ultime settimane c’è stata un po’ di volatilità in borsa? E se così fosse, qualcuno sa dare dei dati chiari e trasparenti sulla valorizzazione degli asset di DB dopo tale bufera finanziaria? Inoltre sarà un caso che il sistema è corso in fretta e furia a sostegno delle banche, cercando di risollevare il settore?

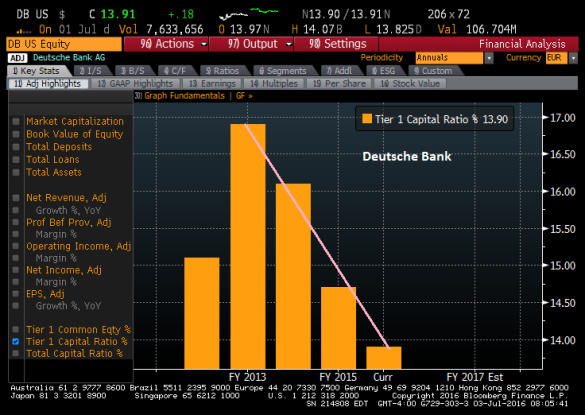

Grafico DB

Il grafico è impietoso, soprattutto se paragonato all’andamento del bilancio BCE ( sostegno per le banche? Mah…) E poi uno sguardo all’indice Tier1 capital ratio.

Deutsche Bank: Tier 1 Capital Ratio

Ok, siamo ancora nei parametri ma è evidente il “collasso” dell’indice. Che poi sia così trasparente e veritiero è tutto da dimostrare. Intanto però la domanda del giorno continua ad essere irrisolta. Se un calo del 4% del valore degli asset portava all’azzeramento del capitale, forse occorrerebbe qualche risposta in più da Mamma Germania, non credete?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

9 commenti Commenta

ob1KnoB

Scritto il 5 Luglio 2016 at 17:26

calcolo semplice

un fiducioso investitore di MPaschi, stanco delle vessazioni e delle bugie, dovesse decidere di tagliare le perdite ora, reinvestendo in tds decennali per recuperare le perdite impiegherebbe solo 225 anni per tornare ai valori di inizio anno. The new normal

ob1KnoB

Scritto il 5 Luglio 2016 at 17:44

Forse troppo criptica…..

Mettiamola cosi….No money per le italiche…..interviene lo stato…..lo spread si allarga….giù il btp…le banche perdono….no money per nessuno….lo spread si allarga anche se scende il bund….intervengono gli stati….ops….il risparmiatore fiducioso perde su mps poi sul titolo di stato…poi sui depositi…poi il lavoro….poi la pensione….poi la fame fa’ il resto.

Salterei il passaggio sul reinvestimento.

ob1KnoB

Scritto il 5 Luglio 2016 at 18:09

E’ che sono di buon umore oggi……

Il mio primo mentore mi ricordava sempre che in finanza una ‘cosa’ vale solo quanto riesci a venderla….(ed a incassare il corrispettivo aggiungo….). Povera Deutsche.

Provare per credere:

http://www.zerohedge.com/news/2016-07-05/domino-3-mg-suspends-trading-6-billion-uk-property-fund

Figurati un tot di derivati…

ob1KnoB

Scritto il 6 Luglio 2016 at 10:51

time is coming

db -5 nonostante sospette mani a sostegno. minimo a 20 anni

same thingh for cb

Impossibile calcolare fidati. E anche gli ‘organismi di controllo’ hanno rinunciato ad addentrarsi nell’argomento da quando hanno sacrificato la separazione di banca ‘d’affari’ e banca ordinaria con una legislazione via via adattata alla bisogna. Se concettualmente quanto riporti:

‘A differenza del mercato azionario, quello dei derivati è per definizione a somma zero, nel senso che per ciascuna posizione long esiste un posizione short uguale e contraria con il medesimo sottostante e la medesima scadenza. Di questo mercato Deutsche Bank è il principale intermediario finanziario ed è leader nell’essere primary dealer, ovvero nel fornire interconnessione diretta e deposito per svariati broker. Questo fa sì che raggiunga un’esposizione per quella cifra folle, ma non tutta per conto proprio. Tolti i soldi degli altri, serve poi conoscere l’esposizione netta, ovvero tocca azzerare le posizioni uguali e contrarie, per ciascuna classe di derivati, su ciascuna scadenza e fare le somme . Deutsche Bank, a conti fatti, è esposta al mercato per 504,6 miliardi di euro in posizioni long e 487 miliardi di euro in posizioni short, quindi per un totale di 991,6 miliardi di euro. Di fatto, 1 triliardo. Una cifra enorme ma potenzialmente gestibile.’ è scolasticamente discutibile ma comprensibile, nella pratica le ripercussioni non sono calcolabili avendo, tanto tempo fa’ avuto a che ‘fare’ con la materia ti confermo che parlando di fuori bilancio e per lo più trattata a ‘margine’ con un rischio controparte incalcolabile, dall’istituzionale all’hedge, l’unica ‘strategia’ di management del rischio è incrociare le dita e possibilmente, con tutta l’influenza politica possibile, abbattere la vola e ‘condividere’ con le BC gli interventi. Ebbi l’incoscienza di maneggiare distressed Lehman senior quando quotavano 4/5 pts % e nonostante tutta l’applicazione non ne cavai un ragno dal buco. A distanza di 7 anni i rimborsi hanno superato i 45 punti. Affarone ma non lo rifarei.