in caricamento ...

Curva Tassi: differenziale tasso swap 10-2 e andamento curva

Scritto il 9 Settembre 2009 alle 12:30 da

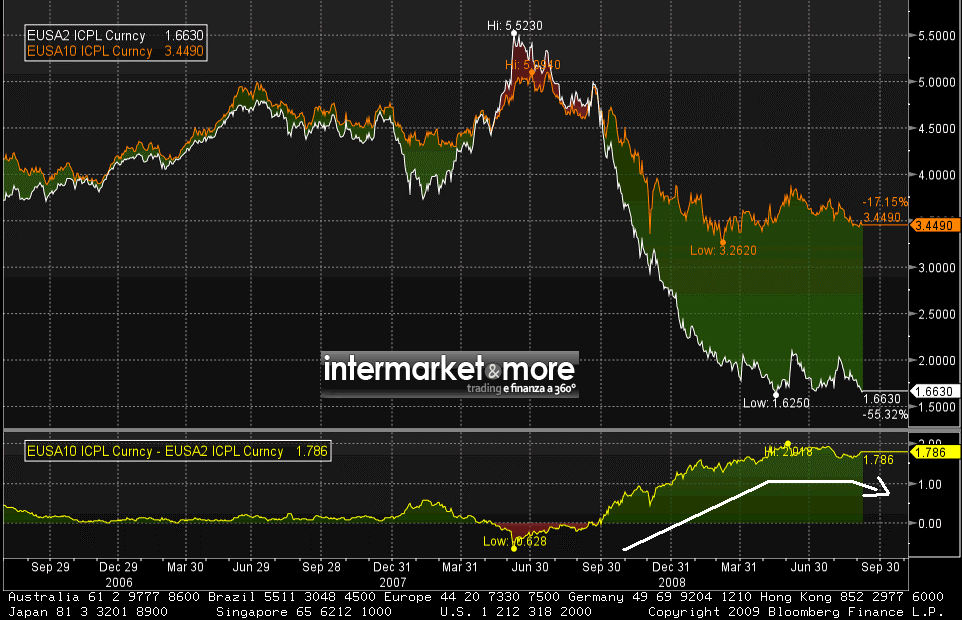

Un rapido flash sul curva tassi e spread swap CMS10-2.

Cos’è il constant maturity swap (CMS)? Il constant maturity swap consiste nello scambiare un tasso Libor con un tasso swap. Ci sono dei titoli che “giocano” sulla scommessa della curva pagando il differenziale tra questi due tassi. Sul mercato, si trovano diversi titoli che funzionano in questo modo.Prendiamo ad esempio quelli più classici, che pagano il differenziale di tasso tra il tasso swap 10 anni e il tasso swap a 2 anni. Sono i famosi CMS 10-2, i quali pagano il suddetto differenziale moltiplicandolo per 3, 4 o 5 volte.

Quest’ultimo elemento, sconosciuto probabilmente ai più, è un elemento utilizzato da molte banche per creare e confezionare delle obbligazioni strutturate. Anche se io ammetto di non essere proprio amico di questo tipo di obbligazioni, non posso certo negare che, proprio su questo blog, ne ho parlato spesso proprio perché questa formula di indicizzazione era, secondo me, diventata interessante, dopo un periodo dove assolutamente non meritava di essere nemmeno menzionata. Una meteora, insomma, da cogliere al volo.

Partiamo dalla curva dei tassi.

Curva tassi: impennata rispetto al passato

In questo grafico sovrapposto della curva dei tassi potete notare (in bianco) che la curva è impennata come non lo è mai stato negli ultimi 4 anni. Significa quindi che, anche se i tassi ora sono molto bassi, il mercato sconta nel medio termine un aumento ed un ritorno di inflazione, come nella normalità delle cose ((infatti nella parte a destra della curva, quindi nella parte lunga, le 4 curve si avvicinano abbastanza).

CMS 10-2: finita la creazione di valore?

Dopo aver parlato bene del differenziale di tasso swap 10-2 e dei titoli ad esso indicizzato (vedi questo post sull’argomento di novembre 2008 ) dal grafico qui sopra possiamo notare che lo scenario è secondo me, nuovamente cambiato.

Dopo aver superato anche i 2 punti percentuali, oggi il differenziale viaggia a circa 1.79.

Quindi, dopo essere cresciuto molto, ora tende a lateralizzare se nona ddirittura a scendere. Secondo me i tempi sono maturi per portare fieno in cascina, anche eprchè i titoli sottostanti, da allora, hanno avuto una rivalutazione pari circa il 20-25% sul valore nominale. Una bella botta di vita per i portafoglio obbligazionari che ne hanno approfittato.

STAY TUNED!

ATTENZIONE: nota importante. Sostieni questo BLOG con una donazione, cliccando sul bottone nella colonna di destra. Così facendo, sosterrai questa iniziativa e permetterai al blog di sopravvivere.

Grafici by Bloomberg. Per ingrandirli basta cliccarci sopra.

Nessun commento Commenta