in caricamento ...

CREDITI DETERIORATI e GOOD BANK: e chi paga alla fine? Pantalone!

Scritto il 25 Luglio 2016 alle 16:35 da

La settimana scorsa, vi ho parlato della strana situazione che si potrebbe verificare per la valutazione delle sofferenze bancarie.

Siamo di fronte ad un bivio. Se vengono cedute al valore di mercato, ecco che si andrebbe a creare nei bilanci delle banche italiane (in particolar modo di quelle già più in difficoltà in quanto più cariche di NPL) delle nuove voragini, che dovrebbero poi essere sanate da nuovi aumenti di capitale che difficilmente verrebbero conclusi con successo. Tenete conto che mediamente i NPL sono valorizzati a bilancio per un controvalore che raggiunge anche il doppio del loro effettivo valore.

Se invece vengono pagate al valore di bilancio, per le banche si risolverebbe un bel problema ma , per il compratore, significherebbe una sicura perdita, avendo comprato dei titoli che valgono la metà di quanto pagato.

E da qui si inizia a valutare un intervento pubblico, oppure…cosa che sarebbe drammatica, la cessione a chissà quale prezzo ad un pool di fondi pensione. Un eccellente modo per scaricare per l’ennesima volta sulla collettività (più ignara) le porcate (permettetemi il francesismo) fatte da molti istituti di credito.

Il post a cui mi riferisco è QUESTO.

In realtà, quello che si sta facendo è il classico conto senza l’oste, e ne abbiamo la riprova quando andiamo a scoprire cosa sta accadendo alle quattro “good bank” (che poi tanto “good” non saranno).

Leggetelo voi stessi…

Le offerte arrivate sul tavolo dell’Autorità nazionale di risoluzione, che fa capo alla Banca d’Italia, per le quattro “good bank” sono infine tre. (…) Nessuna indicazione, invece, è stata data sui player in lizza per acquistare la Cassa di Risparmio di Ferrara, Banca Etruria, Banca Marche e la Cassa di Risparmio di Chieti. (…) Sul piatto, secondo indiscrezioni, ci sarebbero le offerte dei fondi Apollo e Lone Star,per l’acquisto in blocco delle quattro good bank. Il primo assistito nell’operazione da McKinsey, il secondo da Bain. In entrambi i casi sembrerebbe che la valutazione sia per un ammontare tra 500 e 600 milioni . Cifra ben lontana dall’1,4 miliardi che i venditori avrebbero voluto realizzare. (…)

Avete capito? Le offerte per comprare in blocco le quattro good bank è pari ad una cifra che rappresenta il 35% ed il 42% di quanto invece si pensava di incassare.

(…) Certo che a questi prezzi si apre un problema non da poco. Quanto incassato dalla cessione dei quattro istituti servirà, infatti, all’Autorità di risoluzione per rimborsare il prestito da 1,6 miliardi ancora in essere con Intesa, UniCredit e Ubi. Qualora il prezzo riconosciuto per l’operazione fosse solo di 600 milioni, mancherebbe un miliardo all’appello. Miliardo che dovrà essere sborsato dalle banche sane, insieme alla Cdp che ha posto una garanzia sul credito. A concorrere al rimborso, poi, ci saranno anche gli importi incassati dalla Rev con la cessione dei crediti deteriorati(da inserire come perdite a conto economico delle singole banche) attraverso il Fondo interbancario di tutela dei depositi. (…)

Uh molto bene! La vendita a questi prezzi genererebbe uno sconquasso perché si erano, appunto, fatto i conti senza l’oste. La valutazione di un bene viene creata dalla legge della domanda e dell’offerta, e non dalla presunzione di quanto si deve e si vuole incassare… Ma aspettate che c’è ancora una cosa molto interessante sul Fondo che difenderà in modo imperterrito i risparmi degli italiani…

(…) Che però da qualche mese dispone anche di uno schema volontario, che ha in cassa – pur virtualmente – 700 milioni e poche settimane fa ha deliberato un investimento di 280 milioni per il salvataggio di Cassa Cesena. Lo stesso schema potrebbe intervenire con un’offerta sulle good banks. (…) (IS24h)

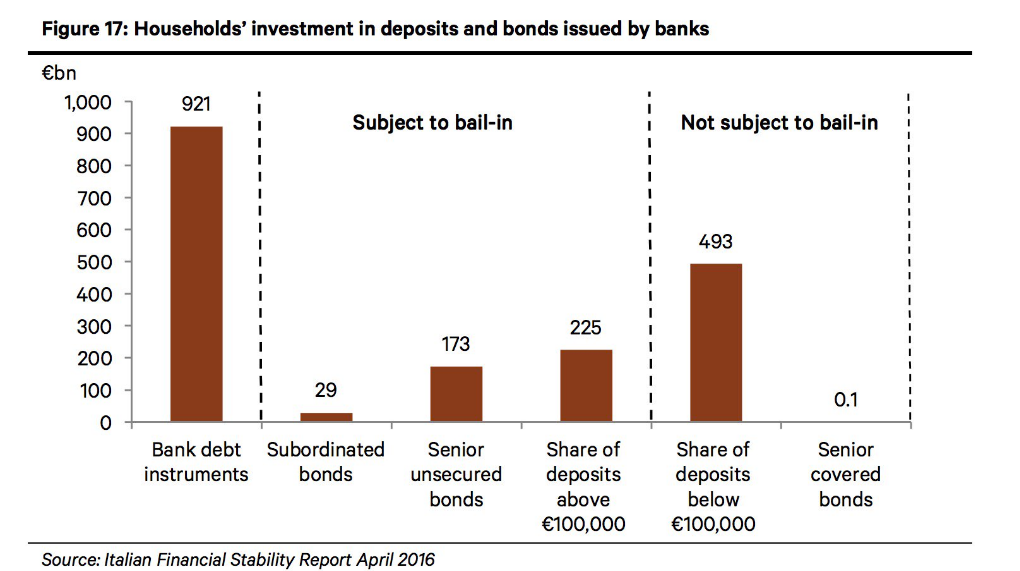

Tutto molto chiaro, no? Il fondo interbancario di tutela dei depositi (FITD), si sta spolpando per salvare le varie banche. Domanda: come farà a tutelare anche i risparmi degli italiani? Semplicemente impossibile. Anche se a dire il vero, sarebbe IMPOSSIBILE COMUNQUE. Infatti, se guardate questo grfico che mi ha riproposto il buon Lampo via email, è evidentissimo il fatto che per il FITD sarebbe comunque impossibile essere sufficientemente capiente. La parte di depositi che non rientrerebbero nel “Bail-In” e che quindi sono sotto garanzia del FITD è pari a circa 493 miliardi di Euro. Secondo voi il FITD è così capiente?

Alla dotazione patrimoniale ex-ante si associa l’importo delle contribuzioni straordinarie ex-post, stabilito nella misura massima dello 0,5% dei depositi protetti totali per anno di calendario e attivabile a fronte di un rimborso dei depositanti in caso di insufficienza delle risorse finanziarie disponibili. Commisurato ai dati al 30 giugno 2015, tale importo massimo

si attesta a circa 2,6 miliardi di euro. (FITD)

Al netto di quanto si è speso e di quanto si andrà a spendere, direi che c’è denaro sufficiente per salvare UNA dicasi UNA banca di dimensioni medio /piccole.

E allora, cari amici, come non dare ragioni alle rassicuranti parole di Padoan, il quale al G20 tranquillizza tutti in quanto è TUTTO sotto controllo!

“Non c’è alcun rischio – ha detto Padoan – il sistema delle banche italiane è solido (…)”. “Ad ogni modo – ha aggiunto – ci sono pochi casi critici che sono stati circoscritti e risolti con un processo di mercato” (…) Sull’entità dei “non performing loan”, il ministro da detto di vedere “numeri sbagliati in giro (…) Ci sono Npl in eccesso in alcune banche, con cui sui stiamo lavorando”. In futuro, con le misure del governo, la situazione è destinata a cambiare. (ANSA)

Ovvio, Padoan parla in politichese al G-20 e non poteva fare diversamente. Ma chissà perchè, temo che forse le cose non stanno proprio come dice Pier Carlo.

Se avete dei dubbi, ricominciare a leggere questo post dall’inizio.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

7 commenti Commenta

Scritto il 25 Luglio 2016 at 14:47

Ottima domanda. Nessuno può dire quanto valgono, e nessuno può sapere con certezza come si valuterà ogni pachetto di NPL. Capisci anche tu che molti NPL sono oggi magari molto meno deteriorati di quanto si pensi, oppure sono già ora carta straccia.

L’unica cosa che posso fare e riprendere le stime di mercato e alcune paritetiche valutazioni fatte altrove.

Dico solo che la valutazione degli NPL resta comunque eccessiva se prezzata al 40-45%.

元サーファー

Scritto il 27 Luglio 2016 at 22:17

ITA-LY

“IN-SIDE” VIEW FROM “OUT-SIDE” ©°l°©

NPLs l Banking System

Slow Me down

It’s getting away from Me

_l_ WideOpenBoc transmission

https://www.youtube.com/watch?v=BC2dRkm8ATU

© The Chemical Brothers FEAT. Beck, “Born in the echoes” – Edt standard: track nr. 11 l © July 24, 2015

°l° Virg-IN E-MI °l°

One day just gonna see Me

Look back and forth from the ceiling

(I’m wide open)

Some day love’s gonna hurt Me

Turn back and soon I’ll believe IT.

サーファー © Surfer [°l° IN-OUT-SIDE ©:© VIEW and LAP-DRIVE ➿=➿ TURNING

© blob:https%3A//twitter.com/8d6a90aa-6685-4bd9-b39e-4ed38ecbbb31 ]

元サーファー

Scritto il 27 Luglio 2016 at 22:33

Sliding doors

trip.FEAT.dance

Open doors

サーファー © Surfer [© blob:https%3A//twitter.com/8d6a90aa-6685-4bd9-b39e-4ed38ecbbb31 IN=OUT=SIDE l EndleSS and SerieS ©°l°© There’s, but don’t see anything: that’s, ALL WHITE!]

lampo

Scritto il 27 Luglio 2016 at 22:58

Fammi capire… bisogna portare i soldi in SICAV lussemburghesi perché il nostro Paese vivrà soltanto di turismo (come il Tonga)?

Ovviamente la mia è una provocazione… (ma neanche tanto!).

元サーファー

Scritto il 27 Luglio 2016 at 23:11

Lampo…

… N-O-N-E has written and says-said nothing!

サーファー © Surfer [NESSUNO FIATA o SCIATA °l° … N-E-S-S-U-N-O!]

元サーファー

Scritto il 28 Luglio 2016 at 00:42

-l [Storie della] Reliquia della Croce l-

Gentile Bellini, “Processione in piazza San Marco”, Venezia: 1496 – [(“I-N”) Le Gallerie dell’Accademia, Sala XX, Venezia: 2-0-1-6].

サーファー © Surfer [“Figura” -l Quadro l Figure l- Quadri l v-O-g-A, 2014-2016

“A-U-G-E”]

Quello che mi chiedo Danilo è come fai a ripetere con tanta sicurezza che il valore dei NPL generici è la metà di quanto prezzato nei bilanci delle banche? In situazioni estreme, come quella attuale, il prezzo è sistematicamente spinto al ribasso e pertanto la legge domanda-offerta provoca notevoli distorsioni…