in caricamento ...

COOP e prestiti sociali: benvenuti nella bolla della “finanza rossa”. [UPDATE]

Scritto il 18 Settembre 2017 alle 10:49 da

Ma tu guarda… L’impressione che avessi colpito nel segno ce l’ho avuta quando, dopo aver scritto il post, mi ritrovai la casella di posta con tante email di risparmiatori che temevano per i loro soldini. A questi messaggi si contrapponevano quelli di coloro che invece difendevano a spada tratta la qualità (apparente) dei loro investimenti. Ed infine…anche alcune associazioni di categoria che ovviamente contestavano quanto ho scritto.

L’articolo in questione era il seguente:

PRESTITI SOCIALI: la COOP sei tu, ma i risparmi non ci sono più!

A questo post seguì la replica (pubblicata dal sottoscritto per “par conditio”) che mi inviò l’ Associazione Nazionale Cooperative Consumatori – COOP.

COOP e PRESTITI SOCIALI: STOP alla denigrazione!

E proprio in chiusura di quest’ultimo post ho scritto: “Ovviamente da parte del sottoscritto non c’era il benchè minimo interesse di denigrare o criminalizzare una delle istituzioni dell’economia italiana. Quindi la “ribattuta” era assolutamente ben gradita. Sta ai lettori prendere atto.”

Come sempre il sottoscritto non fa altro che trasmettere le notizie, cercare di generare consapevolezza ma di certo non vende certezze assolute e quindi una ribattuta era persin gradita. Però il mio sospetto era…ben più di un sospetto. Il fatto però di averne parlato già mi bastava per mettere la pulce nell’orecchio delle persone. E guarda caso ecco cosa mi ritrovo ieri…

Sono almeno 9 miliardi di risparmi degli italiani e si appoggiano su gambe che mostrano qualche incrinatura. Si tratta del prestito sociale delle Coop e la colpa non è solo della crisi dei consumi e di una concorrenza sempre più aggressiva, ma anche di un legame tra Coop e finanza che tra impegni «di sistema» e avventure azzardate nell’azionariato di grandi banche (Mps e Carige principalmente) rischia di diventare insopportabile. (…) Tutto il problema finanziario sarebbe solo un affare interno alle Coop, se non fosse appunto per il prestito sociale. I soci prestano soldi alle Coop che pagano un interesse. A fissare le regole sono la legge e una serie di circolari Bankitalia, che però non ha poteri di vigilanza sulle coop. In passato ci sono stati almeno due casi (Coop Carnica e Trieste) che hanno lasciato un buco di alcune decine di milioni nelle tasche dei risparmiatori. (…) Tra i vincoli posti da Bankitalia c’è quello che l’ammontare del prestito sociale non può superare tre volte il patrimonio netto. Ed è qui che tutto s’ingarbuglia. L’esempio più eclatante è quello della catena di controllo di Unipol. Risalendo lungo la catena di controllo del gruppo i valori in bilancio lievitano fino a quasi cinque volte il valore in Borsa del titolo Unipol Gruppo Finanziario (Ugf), la capogruppo delle attività assicurative e bancarie. (…)

Intanto una importante novità. Era errato fermarsi al solo problema delle COOP. Qui l’affare si allarga e non di poco. Si tratta infatti di Unipol e non solo…

(…) Alleanza 3.0 è la più grande coop di consumo italiana. Un vero colosso, gestisce i supermercati Coop tra Emilia, Lombardia e Veneto. (…) se portasse il valore della partecipazione al prezzo di mercato, dovrebbe registrare in bilancio una perdita di 643 milioni di euro. Sommando a questa altre partite latenti (Spring 2, un veicolo liquidato nei mesi scorsi, la società immobiliare Igd e altri) si troverebbe il patrimonio netto abbattuto di circa 1 miliardo, da 2,4 a 1,5 miliardi. A bilanciare in parte l’ammanco ci sono circa 93 milioni di plusvalenze latenti dalla partecipazione diretta in Unipol (9,6%). (…)

Ops, dite che la macchina della finanza rossa si è inceppata? E forse anche le perizie non erano così corrette…

(…) E veniamo alle perizie. Ne abbiamo visionata una, quella per giustificare il valore di carico di Unipol in Finsoe nel bilancio 2015. L’autore è Deloitte, che dopo una serie di avvertenze (il rapporto «non potrà essere distribuito a terzi» senza il consenso scritto di Deloitte, che «non risponderà di eventuali danni che i soggetti che avranno accesso al presente documento o altri soggetti potranno subire in caso di uso improprio» del rapporto stesso), esclude esplicitamente il valore di Borsa come base di calcolo, utilizza il valore degli utili attesi e si lancia in una serie di assunti. (…) Ovvero, quando il mercato tirava e le valutazioni del settore hanno raggiunto il loro picco storico. Sulla base di tutto questo si aggiunge un altro 25%/35% e si arriva a valori ancora più elevati. Tra 14,21 e 15,35 euro per azione Ugf. (…)

In pratica, Deloitte voleva la massima riservatezza proprio per evitare che qualcune ne contestasse la bontà ed il premio allucinante che veniva assunto per il premio di controllo. Oggi Unipol vale per la cronaca 3,80 €.

(…) Il caso più delicato è quello di Unicoop Tirreno, attiva nella Costa toscana e nel Lazio. Lo scorso anno è stata salvata da un intervento «di sistema» dalle altre grandi coop che hanno sottoscritto degli «strumenti finanziari partecipativi» per 175 milioni di euro, erogati però alla coop solo in parte. Unicoop Tirreno è nel mezzo di una complicata ristrutturazione, ha ridotto le rete di vendita, chiuso negozi e imposto sacrifici al personale. Ma nonostante questo la sola valorizzazione a prezzi di mercato della partecipazione Finsoe porterebbe una nuova perdita di 113 milioni, facendo saltare il parametro Bankitalia per i 750 milioni di prestito sociale. Prima dell’allarme, il prestito sociale era arrivato a 1,4 miliardi. Una vera e propria corsa allo sportello, in qualche modo lanciata dalla stessa coop per ridurre i rischi. (LaStampa)

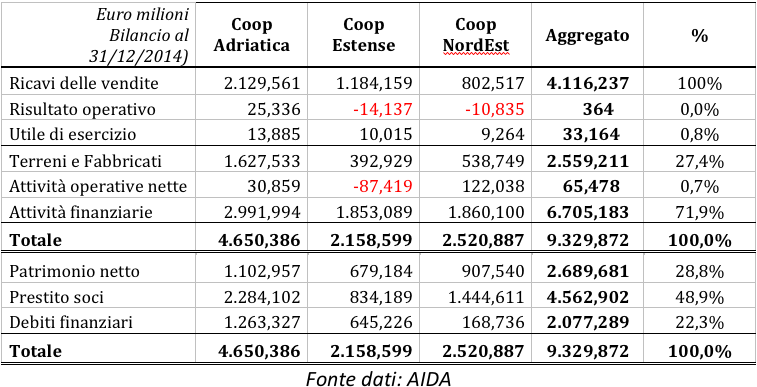

Insomma, questa delle COOP è stata a conti fatti una BOLLA. Ma attenzione, si tratta di miliardi di euro che ancora non hanno avuto sui soci l’effetto devastante che fino ad ora abbiamo solo ipotizzato in quanto i tempi “non sono ancora maturi”. Ma a quanto sembra, tutto questo è molto più di una semplice ipotesi, visto anche il peso dei prestiti sociali nei bilanci di tali società… I dati non sono recentissimi ma rendono l’idea…

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

pdf79

Scritto il 18 Settembre 2017 at 21:11

Chi avesse prestiti sociali coop per me ha ancora 6 mesi per defilarsi se può, il tempo di arrivare alle elezioni, poi la mannaia si abbatera.

Saranno 6 mesi fantastici dati ottimi, concessione flessibilità dall’europa, prepensionamenti pubblica amministrazione e concorsone per i giovani del sud, ecc il tempo di garantire un governo “stabile” all’italia per i prossimi 5 anni e poi “son ca..i nostri”

Di fronte a certe cifre come si fa a non commentare?

E a voler essere buoni si può solo dire che in questo Paese il risparmio è buono solo per essere usurpato, in ogni sua forma e con ogni mezzo.

Ammettiamo, va fatto un distinguo: sono ancora molti gli operatori con una buona dose di deontologia e vera cura del cliente, del risparmiatore.

Ma ce n’è una bella fetta che andrebbe messa ai lavori forzati con una palla di ferro al piede.

Viene da sorridere sentire qualcuno che ha recentemente affermato che ciò che manca in primis “è una buona cultura in materia finanziaria”…

No, cari signori, quello che manca in questo Paese è la cultura dell’onestà e la certezza della pena per chi delinque, anche e soprattutto per chi si fotte i soldini altrui.

Alla base del meccanismo delle cooperative c’era (una volta…sic!) la fiducia nell’aggregarsi e nel conferire ognuno una parte per la migliore riuscita di tutto il gruppo dei partecipanti.

Ogni altra considerazione mi pare superflua.

Ma la colpa è sempre del mercato, delle condizioni avverse, di decisioni prese confidando nella…luce in fondo al tunnel.

Se sei un’impresa privata peggio per te…he he he, caro ciccio, è l’alea del voler fare l’imprenditore, di voler essere autonomo…

Se capita a questi soggetti…beh…che ci vuoi fare? Non era prevedibile, è stata la speculazione estera, sono le condizioni avverse create dalla finanza ombra…e così via.

Come se quelli che si sono presi in carico i soldini da gestire non avessero una laurea o una preparazione specifica richiesta dall’incarico.

Finiamola di dire che la colpa è sempre del risparmiatore, dipinto con i canini aguzzi e lo sguardo torvo dell’approfittatore, che vuole moltiplicare i suoi sudati (o meno) averi e che puntualmente è ricascato in situazioni già viste.

Una domanda: finiremo anche qui al…depistaggio?

Sfido che la fiducia in Italia è praticamente scomparsa!!

Neanche San Francesco…