in caricamento ...

Comprendere i rendimenti obbligazionari: un approccio semplice ed efficace

Scritto il 23 Ottobre 2024 alle 07:25 da

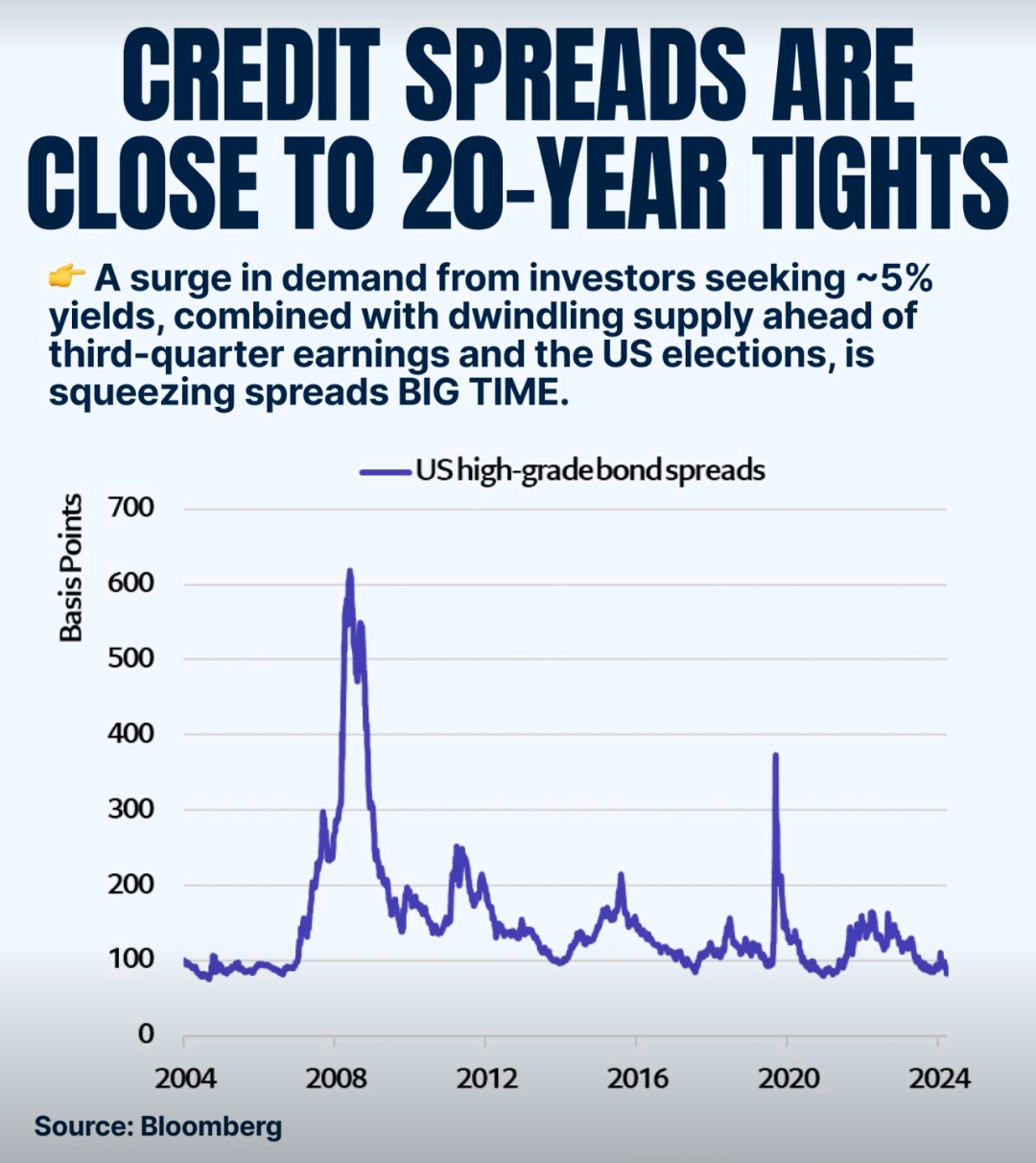

Cari amici, in molti mi avete chiesto di interpretare meglio alcune analisi che ho pubblicato sul mercato obbligazionario. Ovvero… con tassi in discesa i bond dovrebbero beneficiarne ma allo stesso tempo, gli spread sono compressi ai minimi termini e quindi, è lecito aspettarci una ulteriore compressione degli spread e fino a che livello?

Quindi, dal punto di vista pratico, i bond che hanno un premio al rischio sono ancora interessanti a questo livello?

Per rispondere a questa domanda occorre fare una radiografia più profonda al paziente per meglio capire non solo le logiche ma anche le dinamiche dei loro relativi prezzi.

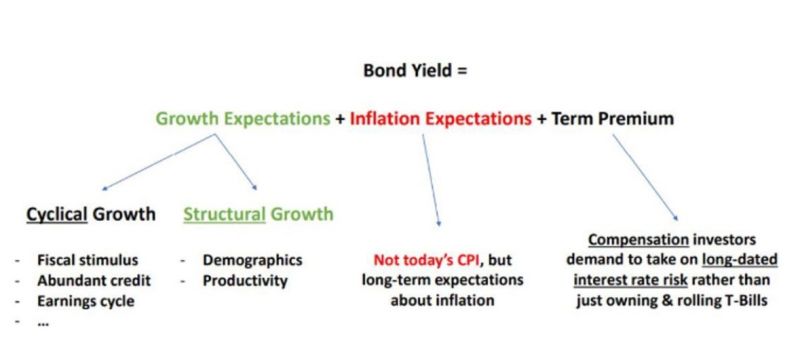

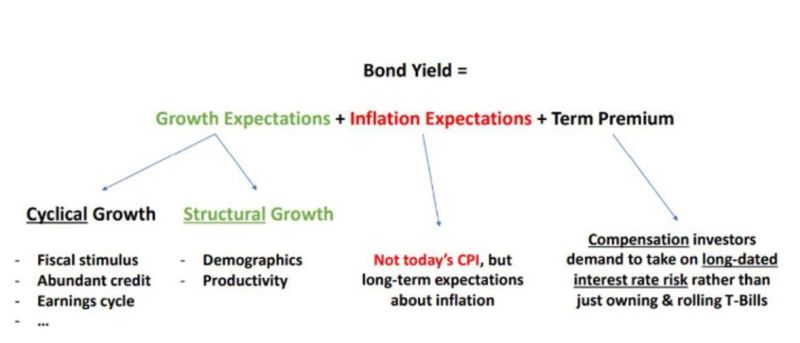

Nel complesso mondo della finanza, comprendere i meccanismi che guidano i rendimenti obbligazionari è fondamentale per investitori e professionisti del settore. E sono TRE i principali fattori che influenzano i rendimenti nominali delle obbligazioni:

- le aspettative di crescita,

- le aspettative di inflazione

- e il premio a termine.

1. Aspettative di crescita

La crescita economica gioca un ruolo cruciale nella determinazione dei rendimenti obbligazionari. Possiamo distinguere due tipi di crescita:

- Crescita strutturale: È determinata da fattori a lungo termine come la demografia e la produttività. Una forte crescita strutturale tende a spingere verso l’alto i rendimenti obbligazionari a lungo termine.

- Crescita ciclica: Influenza principalmente i rendimenti a breve termine ed è guidata da fattori come il ciclo del credito, le politiche fiscali e la crescita degli utili aziendali.

Un’economia in salute, con prospettive di crescita robuste, generalmente porta a rendimenti obbligazionari più elevati, poiché le banche centrali potrebbero essere inclini ad alzare i tassi per prevenire il surriscaldamento economico.

2. Aspettative di inflazione

Contrariamente a quanto si potrebbe pensare, non è l’inflazione attuale a influenzare maggiormente i rendimenti obbligazionari, bensì le aspettative di inflazione a lungo termine. Queste aspettative sono cruciali perché:

- Guidano le decisioni di consumatori e mutuatari.

- Influenzano le strategie delle banche centrali.

- Determinano il valore reale dei rendimenti nel tempo.

Gli investitori prestano particolare attenzione a queste aspettative quando valutano obbligazioni a lungo termine, cercando di proteggere il potere d’acquisto del loro investimento.

3. Premio a termine

Il premio a termine è la compensazione che gli investitori richiedono per assumersi il rischio di tasso d’interesse associato alle obbligazioni a lungo termine. Questo premio riflette:

- L’incertezza sulle future condizioni economiche e di inflazione.

- La preferenza degli investitori per la liquidità a breve termine.

- La volatilità attesa dei tassi d’interesse nel lungo periodo.

Minore è l’incertezza sul futuro economico, minore sarà il premio a termine richiesto dagli investitori.

Come potete capire non si tratta di un singolo elemento ma di più elementi che devono essere messi insieme e che mixati portano ad un cocktail che sfocia nel prezzo di un bond. Ma le quotazioni attuali rispecchiano le prospettive, la realtà, le previsioni oppure viviamo in una fase dove ci sono delle “forzature” di mercato messe in piedi come per “tenere a galla” un quadro difficile?

Intanto il punto 1) lo scenario di “no landing” comporta quindi un quadro di tassi meno espansivo. Gli utili quantomeno negli USA si stanno destreggiando meglio delle previsioni.

Sul punto 2) è evidente che il target 2% non esiste più e si viaggia serenamente ad un target 3%, anche per cercare di rendere più sostenibile un debito a livelli mai visti. Sul punto 3) credo che non ci siamo molte certezze. Quindi mi sembra un mercato dove le forzature non mancano.

Forse mi sfugge qualcosa, ma di certo non possiamo pensare ad un mercato da “ti piace vincere facile” soprattutto su quei bond dove il premio al rischio, oggi, ha livelli veramente risibili.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta