in caricamento ...

BANCHE in UE: due pesi, due misure? Si, ma adesso arriva EDIS.

Scritto il 30 Novembre 2015 alle 14:11 da

E la realtà arrivò a svegliare dai sogni il risparmiatore italiano. Il salvataggio selettivo (perché è giusto chiamarlo così, siamo onesto) delle quattro realtà regionali CariChieti, Popolare Etruria, Banca Marche e CariFerrara hanno scatenato negli ultimi giorni una serie di sentimenti, che vanno dall’ira alla rabbia più accesa.

Infatti, come vi ho spiegato, gli azionisti ed i possessori di obbligazioni subordinate ne hanno pagato le conseguenze perdendo tutto. Sono stati tutelati invece tutti gli altri livelli.

Ora il risparmiatore tocca finalmente con mano che i moniti che abbiamo lanciato tanto tempo fa e che abbiamo più volte ribadito non erano infondati.

E credetemi…è andata persino bene!

Non odiatemi , ma questa è la realtà dei fatti! Certo, i citati azionisti ed obbligazionisti subordinati si sono visti polverizzare i loro risparmi, ma almeno gli altri clienti delle banche in oggetto non hanno perso denaro. Se non si interveniva con urgenza, il primo gennaio 2016 avrebbe portato a queste banche il celeberrimo “bail in” con conseguenze BEN più gravi per tutti. Chi possedeva azioni e obbligazioni subordinate avrebbe comunque perso tutto, ma a rimetterci sarebbero stati anche i clienti ordinari, i correntisti, gli obbligazionisti, i quali verranno tutelati in maniera limitata dai famosi € 100.000 del Fondo Interbancario.

La domanda quindi che bisogna porsi è: c’era una soluzione migliore? La risposta è purtroppo no, MA adesso. Prima sicuramente SI. Il salvataggio “Italian Style”, ovvero quello in cui praticamente si riusciva a tutelare un po’ tutti con un intervento pubblico, non è più permesso dalla normativa europea. Il problema era cercare di tutelare il maggior numero di persone: questa soluzione, seppur dolorosa, è stata necessaria.

Patuelli la prende male…

(…) «una legnata per le banche italiane, siamo imbestialiti» con la Commissione europea. E ancora: «I tedeschi possono salvare i propri istituti con i soldi pubblici e l’Italia no, non è possibile». Usa questi toni il presidente dell’Abi, Antonio Patuelli, per contestare il recente provvedimento adottato dal Governo e dalla Banca d’Italia, sotto la regia di Bruxelles, per rimettere in carreggiata i quattro gruppi a un passo dal fallimento. (…) (Source)

Vero, i tedeschi, per il salvataggio delle loro Sparkasse e Landesbanken, ne hanno fatte di cotte e di crude, e soprattutto le stesse banche italiane sono dovute intervenire per salvare il sistema bancario europeo, senza poi dimenticare che sempre in Germania la HSH Nordbank è stata CHIARAMENTE salvata con denaro pubblico. E poi la WestLB (Westdeutsche Landesbank), la banca è stata chiuso SOLO dopo la creazione di una bad bank, con delle irregolarità gestionali pazzesche: 1,2 miliardi di perdite dopo la restituzione alle autorità di 1,4 miliardi di aiuti ritenuti illeciti dalla Ue nel 2004, poi 3,4 miliardi di altri aiuti illeciti denunciati e bocciati da Bruxelles nel 2010, alla fine (2013) perdite totali per 18 miliardi di euro. Quindi è chiaro: due pesi e due misure.

E allora con chi dobbiamo essere arrabbiati? Innazitutto con chi ha amministrato queste banche: la politica e la malagestione fatta di favori ha distrutto il sistema bancario italiano, comprese queste quattro banche. Non dimentichiamo infatti MPS…Personalmente spero in una bella bella azione di responsabilità nei confronti degli amministratori.

E sempre la politica ha poi fatto l’errore gravissimo che è in perfetto “Italian Style”: si è preferito PRENDERE TEMPO, nella speranza che qualche miracolo cadesse dall’altro e qualche soluzione venisse presa.

Banda di celebrolesi incapaci… Pensavate forse che l’UE venisse a fare degli sconti a noi italiani? Credevate che per la nostra bella faccia, Bruxelles concedesse in extremis la possibilità di intervento governativo, quindi intervenendo con un aiuto pubblico? Così facendo si è rimandato per mesi il problema, anzi per anni, evitando la ricerca di soluzioni più credibili, senza poi cercare e trovare una mediazione con l’Europa. E quindi si è arrivati a fine 2015, in perfetta “zona Cesarini” e si è dovuta cercare una soluzione, la migliore, per salvare il salvabile. Ecco quindi perché vi dico che di meglio non si poteva fare. Ma il discorso vale perché siamo agli sgoccioli: prima si sarebbe potuto fare MOLTO di più!

Ma ormai il latte è versato ed i danni sono fatti. Ora, quello che resta, è il comprensibile sentimento di chi ha perso tutto…

Qui Cariferrara

Qui Cariferrara

Non si allenta la pressione degli azionisti e obbligazionisti “azzerati” sulle filiali della Cassa di Risparmio di Ferrara. Il bollettino della giornata di ieri, la seconda dopo la piena presa di coscienza della sparizione di 66 milioni di euro (51 di obbligazioni, 11 di azioni) che servono a finanziare la salvezza della banca, è preoccupante, soprattutto nella zona dell’Argentano e di Masi Torello: si va dagli insulti per strada ai dipendenti alle minacce nelle filiali, fino al caso di un’auto rigata. (Source)

Qui BancaMarche

Qui BancaMarche

La rassegnazione degli urbinati dopo l’approvazione del decreto “Salva banche”: perdono i risparmi di una vita ma preferiscono non parlarne. Dieci del mattino: per strada ci sono appena tre gradi e la filiale di Urbino di Banca delle Marche è più affollata del solito. Entrano ed escono dalla porta automatica – senza nessun vigilantes a sorvegliare – in tanti, il volto visibilmente irritato e tutti vanno di fretta. Quando cerco di fermare qualcuno, la risposta è quasi sempre la stessa: non ho tempo da perdere. È appena uscita dalla sede di via Vittorio Veneto una signora distinta, indossa un tailleur scuro e gli occhiali da sole le coprono il viso, faccio appena in tempo a bloccarla e appena mi qualifico come giornalista, mi dice “sono molto arrabbiata, non mi faccia perdere altro tempo”. (Source)

Qui Popolare Etruria

“Chi glielo dice a mio padre che ha perso tutto?: inizia così una lettera – arrivata a Federconsumatori Toscana – del figlio di un anziano titolare di obbligazioni subordinate della Banca Etruria, su cui è calata la scure del Decreto di sabato approvato in Consiglio dei Ministri . (Source)

Qui CariChieti

Si tratterà pure di una somma non particolarmente ingente, se paragonata al capitale totale di Carichieti, ma per il singolo risparmiatore che aveva sottoscritto le obbligazioni, magari non conoscendo neanche fino in fondo i rischi ai quali andava incontro, può essere un tracollo finanziario. C’è chi ha visto andare in fumo i risparmi di una vita. Così come la Fondazione Carichieti, principale azionista della vecchia banca, che si è vista tramutare le azioni in carta straccia. (Source)

Storie italiane di malagestione che hanno secondo me un comun denominatore: la maggior parte dei risparmiatori che hanno perso tutto, non hanno ponderato bene il rischio a cui potevano andare incontro e, sopratutto, forse non erano stati correttamente informati.

Quel rendimento leggermente superiore faceva gola e, di certo, l’operatore non poteva dire che la banca rischiava di fallire, anche perché i dipendenti stessi mai avrebbero potuto immaginare tale fine. Ma il prospetto informativo parlava chiaro. Ma ormai la frittata è fatta. Serva come monito per TUTTI gli altri risparmiatori che, a questo punto, devono fare tesoro di quanto accaduto.

Consiglio quindi a tutti di RILEGGERE questi post e anche la comunicazione ufficiale di BANKITALIA sul BAIL IN . Credetemi, essere consapevoli è fondamentale, visto che ci sono altre banche che traballano….

Ma non solo il sistema bancario italiano traballa…

Ma non solo il sistema bancario italiano traballa…

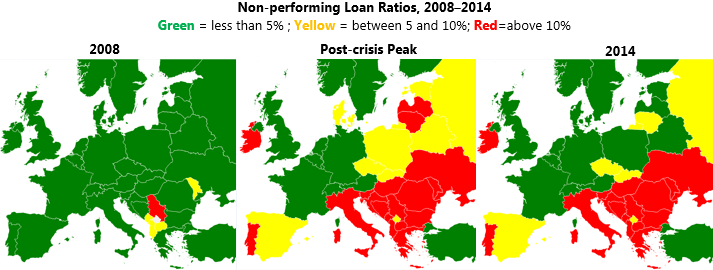

Se pensavate però che solo le banche italiane siano le uniche ad essere in difficoltà, beh, vi sbagliate di grosso. Guardate questa semplice infografica che cromaticamente dà la percezione del problema sui NPL alias “Non Performing Loans” (sofferenze) in Eurozona.

Possiamo dire che la situazione bancaria in Eurozona si è DETERIORATA nel suo complesso? Sicuramente SI. Possiamo altresi dire che, con la legge sul BAIL-IN e la normativa BRRD che ne ha costituito le basi, si sono “chiusi i recinti dopo che i buoi sono scappati”? Anche in questo caso, non lo possiamo negare. L’intervento comunitario e la normativa sull’Unione Bancaria è tardiva. Qualcosa è migliorato in Europa dell’Est, ma negli altri paesi direi proprio di no. Guardate questa altra slide

Possiamo dire che la situazione bancaria in Eurozona si è DETERIORATA nel suo complesso? Sicuramente SI. Possiamo altresi dire che, con la legge sul BAIL-IN e la normativa BRRD che ne ha costituito le basi, si sono “chiusi i recinti dopo che i buoi sono scappati”? Anche in questo caso, non lo possiamo negare. L’intervento comunitario e la normativa sull’Unione Bancaria è tardiva. Qualcosa è migliorato in Europa dell’Est, ma negli altri paesi direi proprio di no. Guardate questa altra slide

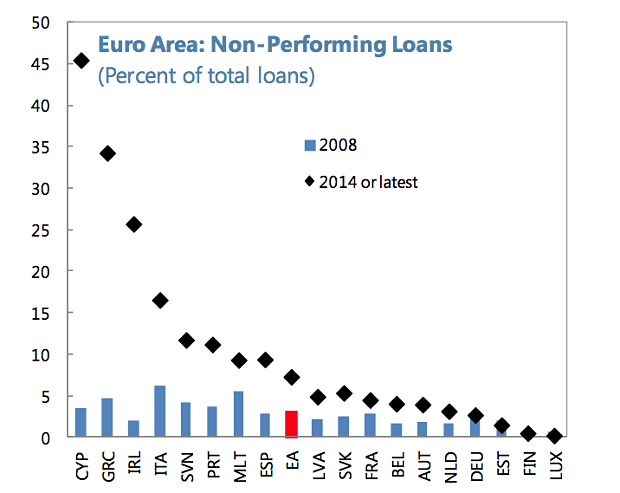

Quella che allafine conta, in ambito di Eurozona, è la righetta rossa, con il chiaro “raddoppio ” dal 2008 delle posizioni in difficoltà. Ma…la crisi non era ormai alle spalle? ECCERTO! E come no? Noi (Italia) siamo medaglia di bronzo, dopo Cipro e Grecia, che restano imbattibili. Ma dopo…ci siamo noi.

Quella che allafine conta, in ambito di Eurozona, è la righetta rossa, con il chiaro “raddoppio ” dal 2008 delle posizioni in difficoltà. Ma…la crisi non era ormai alle spalle? ECCERTO! E come no? Noi (Italia) siamo medaglia di bronzo, dopo Cipro e Grecia, che restano imbattibili. Ma dopo…ci siamo noi.

Unione dei debiti? Si, delle banche, forse.

Visto che la questione non è quindi isolata, ecco la novità. C’è una proposta che risponde alla sigla EDIS, (EDIS = European Deposit Insurance Scheme) che mira a “socializzare” il debito delle banche. In altri termini, arrivare a socializzare il debito degli stati è una “mission impossible”. Inoltre la storia insegna che, con un attento monitoraggio, il debito pubblico è gestibile. Ma…le banche? Queste sono la chiave del sistema su cui si poggia tutto. E se saltano le banche, gli stati faranno altrettanto. Quindi è necessario innanzitutto mettere al sicuro il sistema bancario. Ecco perchè nasce il progetto EDIS, una sorta di meccanismo unico di garanzia dei depositi , un passaggio ulteriore che porta verso una ancora più forte Unione Bancaria. Secondo alcuni, EDIS rappresenta il “terzo pilastro” della stessa Unione Bancaria, dopo l’approvazione della supervisione unificata (SSM) e della risoluzione unificata (SRM).

In parole povere, questa EDIS rappresenta una “polizza asicurativa” che tutelerà i risparmiatori europei NEL CASO in cui i fondi nazionali di tutela dei depositi siano esauriti. Quindi possiamo festeggiare? Calma e sangue freddo, perchè EDIS diventerà pienamente operativo dal 2024, e ci sarà una fase transitoria che partirà nel 2017 per chiudersi appunto sette anni dopo.

(…) Quello europeo sarà solo un sistema di ri-assicurazione fino al luglio 2020: nel caso avesse finito i soldi, un sistema nazionale potrà ricevere assistenza da quello europeo. Poi, per i successivi quattro anni, sarà un sistema di co-assicurazione: contribuirà, per una quota crescente nel tempo, con quelli nazionali al rimborso dei depositanti.

In realtà, i sistemi di assicurazione dei depositi servono sempre meno a rimborsare i depositanti delle banche in crisi. Infatti, queste ultime vengono gestite attraverso la cosiddetta “risoluzione”: la banca viene ristrutturata, il capitale viene ricostituito, le perdite vengono coperte dagli azionisti, dai creditori, dal fondo di assicurazione e, in ultima istanza, dal settore pubblico.

Questo modo di risolvere la crisi evita la liquidazione della banca, quindi il fondo non deve rimborsare i depositanti. Di fatto, il compito di un fondo di assicurazione dei depositi è diventato molto simile a quello di un fondo di risoluzione delle crisi bancarie.(Source)

Insomma, un progetto molto ingarbugliato che subirà ancora mille aggiustamenti e modifiche, anche perchè i tedeschi (guarda caso) remano contro a tutto quello che è assimilabile ad una “socializzazione”. E poi 2024… pria di allora occorre capire come staranno le banche e i relativi risparmi dei clienti. Sempre se prima non saranno già falcidiati, come nel caso delle quattro banche italiane prima illustrare.

PEr chi vuole approfondire la questione, eccovi il documento ufficiale su EDIS.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

6 commenti Commenta

Longobardo

Scritto il 30 Novembre 2015 at 16:13

Ottimo Danilo, come sempre.

Danilo DT,

Ottimo Danilo, come sempre.

Scritto il 30 Novembre 2015 at 16:51

La Paura è il quarto Spirito maligno.

È la Figlia degli altri Spiriti maligni: della Povertà, dell’Ignoranza e dell’Ingiustizia; ma è più potente, più penetrante e più dannosa di tutti. Per Tutti, sempre, nella Vita.

La Paura si annida in ogni piega – anche quando non Lo si sospetta od aspetti.

“Non c’è Animale più cattivo dell’Uomo che è senza Legge[*]”.

Il Cielo primaverile di Piazza della Signoria era offuscato dalla fuliggine e dalle spire di fumo che ancora si alzavano dal rogo.

Il Vento sottile ne sollevava appena la cenere e gli Spettatori che lentamente abbandonavano la Piazza ne portavano un pò con sé sui copri-capi e sui mantelli, macabro ricordo dell’esecuzione appena consumata.

Sul palcoscenico della Morte era infine calato il Silenzio.

Il crepitare della legna tra le fiamme, le invettive della Folla si erano ormai sopite.

Nessuno dei Condannati aveva proferito parola, prima – che i Loro Corpi fossero lambiti dal Fuoco; la Vita Li aveva infatti già abbandonati.

Fra Essi il (Girolamo) Savonarola, l’Uomo che per anni aveva con le proprie Parole deciso il destino di Firenze.

Nato a Ferrara il 21 settembre del 1452, Girolamo era cresciuto all’ombra del Nonno Michele, valente Medico ed assiduo ascoltatore di “predicazioni religiose”.

Uomo integerrimo, Egli fu per il Nipote, il primo, amatissimo, Maestro, una sapiente Guida che aveva immediatamente riconosciuto la vivace intelligenza del Ragazzo, arricchitasi già in quei primi anni di numerose nozioni grazie alla tenace memoria.

Seguendo quindi le orme del Nonno, Girolamo a diciotto anni si era iscritto alla Facoltà di Medicina di Ferrara. Tuttavia, dopo soli due anni sarebbe sopraggiunta per Lui una crisi tanto grave da indurLo ad abbandonare l’Università.

L’inquietudine di Girolamo aveva radici profonde. Egli viveva in una Città tranquilla, dove la bestemmia era punita con salate multe, dove l’usura era severamente condannata, eppure nello stesso tempo vedeva i semi della corruzione germogliare intorno a sé. Ovunque; dovunque – in Tutti e per (IL) tutto.

Gli Estensi, i signori della Città, erano dediti ad ogni tipo di eccesso e tiranneggiavano il Popolo, ma quello che più Lo scandalizzava erano le notizie della dissolutezza e della corruzione di Roma, delle ricchezze elargite agli stessi Uomini (di Chiesa).

Feste, lusso creavano intorno al soglio di Pietro un clima paganeggiante, materialistico, superficiale, vacuo che ben poco si adattava all’ascetico rigore che era stato della Chiesa “primitiva”.

Tutto questo amareggiava profondamente il giovane Savonarola, che dava sfogo alla propria tristezza componendo alcune canzoni nelle quali svelava quanto la Sua sensibilità fosse turbata e Lo inducesse a disprezzare le cose mondane.

Questa inquietudine Lo condusse infine a rivolgersi verso una Vita di totale consacrazione e con la chiamata alla “professione religiosa” la Sua esistenza sarebbe mutata in modo radicale ed irreversibile.

La Piazza della Signoria era ricolma di Gente.

Il 23 maggio 1498 il Frate Ferrarese tornò proprio in Essa, di fronte al palazzo dove meno di quattro anni prima, all’apice del Suo potere, aveva fatto costruire l’enorme salone per le sedute del Suo Consiglio Grande.

http://museicivicifiorentini.comune.fi.it/palazzovecchio/visitamuseo/salone_del_cinquecento.htm

Contrariamente a quanto avvenuto in molte altre volte, di attese passate, quella volta lo spettacolo atteso dai molti Fiorentini accorsi procedette velocemente. Girolamo venne impietosamente degradato, spogliato dell’Abito Domenicano che indossava da ben ventitré anni.

Il palco per l’impiccagione si ergeva nel mezzo della Signoria.

L’esecuzione ebbe luogo ed il Corpo esanime di Fra’ Girolamo venne crudelmente ed a lungo colpito dai sassi scagliati dai più – scalmanati oltre che “ben pensanti”.

Poi il Fuoco distrusse le Sue Spoglie e dei Suoi due fedelissimi Confratelli.

La dispersione delle Sue ceneri nelle acque dell’Arno, per evitare il culto delle reliquie da parte di molti Suoi seguaci, non ebbe – tuttavia – l’effetto sperato.

Firenze non avrebbe sì più udito quella Voce e quelle Parole ispirate che per dieci anni avevano acceso gli Animi, sia nel bene che nel male, ma avevano senz’altro, e per sempre, cambiato l’Anima dei Fiorentini.

Ci vollero molti anni prima che, grazie all’opera di alcuni Suoi convinti Discepoli, il Frate Domenicano venisse riabilitato.

Ebbene, Voi direTe cosa Ci azzecca il Savonarola con l’ambaradan a cui stiamo assistendo – delle Banche e del cd. “bail-in”?!

Vediamo – o meglio, per scrivere – leggereTe, ora.

Da alcune settimane, e giorni ultimi precisamente, sono stato “assalito” – davvero è un’eufemismo! – da Conoscenti, da Amici, da Interessati – i cd. “vari ed eventuali”, per il vil denaro di/della Clientela o di/della Professione, in particolar modo – perchè, e/o in quanto, presi, intimoriti, assaliti, impossessati da quello Spirito maligno che è appunto la Paura.

Al tempo stesso, come è Mio solito – per piacere, oltre che per mera passione intellettuale e di svago nel mentre del cammin solare terrestre -, Mi son dedicato in modo certosino ed attento – come sempre, Mi capita, quotidianamente, per trecentosessantacinque/sei giorni all’anno – a scrutare visivamente o a leggere i cd. Profeti dell’ultimo istante, minuto: (i) noti, come (i) “guappi di cartone o (i) bailins”; ossia, Coloro che per tempo, decenni, anni, mesi, giorni, ore, minuti PASSATI, ma attuali e quindi presenti contemporanei ANCORA, “dedicavano” le Loro “arti”, bocche, mani e soprattutto “meningi” a portare l’incenso e la mirra, oltre che ad intonare inni e lodi, a diversi, molti, parecchi, tanti Personaggi – in carne ed ossa: ossia, conosciuti e presenti sotto la volta del Cielo economico-manageriale-finanziario Italico, ORMAI da ANNI! – additati come il “male assoluto” [o addirittura, i creatori delle sventure di alcune Persone del cd. “Popolino fiduciario-finanziario” – Italico; (ma) il pensiero, o il relativo discorso, vale o varrebbe per altri “Popolini fiduciari”, di Altri Paesi o “Terre”).

Nessuno dei primi – ossia, di Tutti Coloro che Ti assalgono – e dei secondi – ossia, i mestieranti al/del soldo e dalla/della memoria cortissima [“guappi di cartone”, (i) noti “bailins”] – ha mostrato e mostrano alcun Spirito benigno ed Umano di MEA CULPA.

NESSUNO.

“Tutto sta nel volere ciò che Ti verrà comandato”

– come diceva sempre ed appunto un tal [*]Girolamo Maria Francesco Matteo Savonarola[*].

サーファー © Surfer [NESSUNO https://www.youtube.com/watch?v=fCflaeE97S8 – come lo swing e il relativo frame audiovisivo mostra: senza anima e quindi relativa coscienza; propria]

ob1KnoB

Scritto il 30 Novembre 2015 at 16:52

Mumble mumble..

Avete notato come (giustamente) la raccolta bancaria tramite obbligazioni, ibridi, cd sia drasticamente scesa in questi anni?. Un po’ la prudenza del risparmiatore? (sbagliato…) molto più probabile il rubinettone Bce e interbancario (più semplice ed a PARI COSTO…) Più lo smobilizzo di asset tds chiaro. Non cambia niente per le banche…(forse). Certo ha diminuito i filtri al rischio per i depositanti. Proporzionalmente depositare in banca è molto più rischioso ora che qualche hanno fa. E’ un po’ come eliminare gli anticorpi. Il virus si trasmetterà più velocemente non il contrario. E sapere che tutti sono ammalati non mi migliorerà la malattia ne’ mi dara’ gaudio. Ma per fortuna non sono il medico.

pdf79

Scritto il 30 Novembre 2015 at 20:40

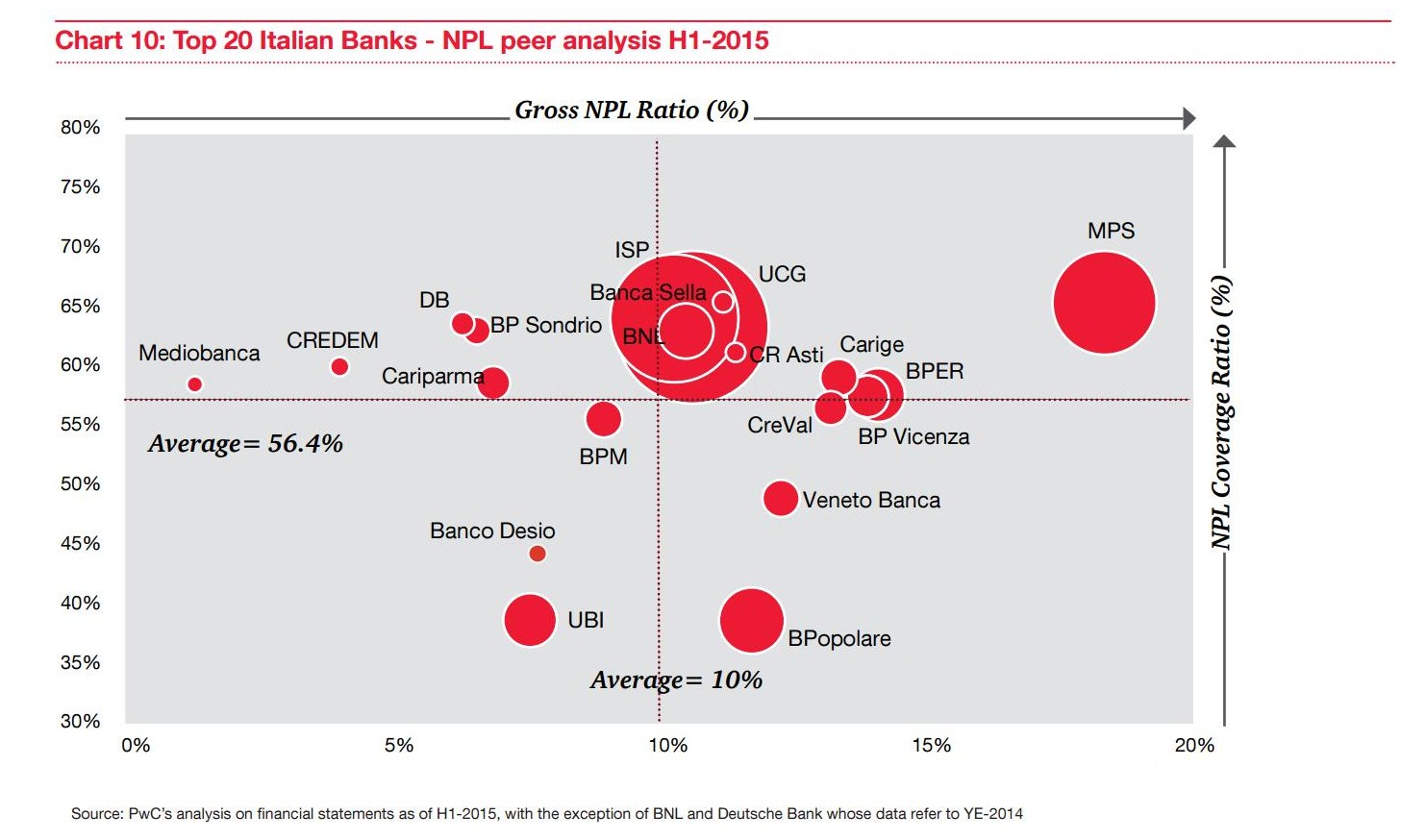

Per chi è interessato ho trovato questi dati sul core tier 1 e sui npl delle banche italiane allego immagini e link fonti, se non di gradimento da parte dell’autore blog prego rimuovere.

Fonti:

http://www.rischiocalcolato.it/2015/03/come-scegliere-una-banca-sicura-in-italia-edizione-2015.html

e

http://www.pwc.com/it/it/publications/assets/docs/npl-market-1511.pdf

Scritto il 1 Dicembre 2015 at 00:39

Figuriamoci, siamo qui per discutere insieme problemi grandi e seri, se le fonti sono affidabili non esiste il problema.

Scusate se è stato un po’ prolisso, ma spero sia sufficientemente completo per illustrare il quadro della situazione