in caricamento ...

BANCHE, FTSEMIB e BTP: SALDI di fine anno!

Scritto il 1 Dicembre 2016 alle 09:10 da

In queste ultime sedute abbiamo assistito a quello che può essere definito come il più classico dei rimbalzi tecnici dopo una fase correttiva.

In realtà, come spiegato nel post precedente in un commento, il mercato oggi ha già valutato un esito negativo del referendum.

Riassumendo, secondo il mio punto di vista, gli scenari possibili sono potenzialmente 3:

a) Vince il SI: scattano le ricoperture sul paese Italia e Piazza affari, assieme al nostro BTP, diventano protagoniste di un bello spunto rialzista

b) Vince il NO con un margine importante (circa 10%): scenario diametralmente opposto, con una situazione di insicurezza politica che si traduce in volatilità. Tornano in tal caso le vendite sia su bond che su equity

c) Vince il NO ma con un margine risicato: questa è l’ipotesi che oggi il mercato sta prezzando. Possibile non un ritorno alle urne ma piuttosto un rimpasto che traghetti il governo fino alle prossime elezioni. Ma il referendum non passa e bisognerà tornare a lavorare sulla questione.

Grazie anche ad alcuni dati macroeconomici positivi, che aiutano Renzi, più un rallentamento della tensione in generale, più ancora una serie di ricoperture precauzionali che sono già scattate (tutti sono scarichi di Italia nei portafogli), i mercati stanno ricominciando a salire, anche perchè sembra chiaro che, male che vada, interverrà la BCE a sostegno del paese e del sistema bancario. Questo è quanto gira in queste ore nelle sale operative.

Intanto però mi sembra giusto fare un paio di considerazioni proprio sul settore più martoriato sul FTSEMIB, ovvero quello finanziario ed in particolar modo le banche.

E’ quindi chiaro che l’emotività e la speculazione dovrà fare il suo corso nei prossimi giorni. Però, facendo una valutazione più oggettiva, possiamo dire che le nostre banche sono sottovalutate?

Occorre fare una premessa. Impossibile pensare che le nostre banche possano muoversi in modo decorrelato dal settore bancario europeo. Il quale, siamo onesti, non se la sta passando molto bene.

Lo abbiamo detto fino alla noia. Problema numero uno è la redditività.

(…) Nei primi sei mesi di quest’anno, dunque, il risultato netto aggregato dei 21 big del credito europei è calato del 20,7%, passando dai 47,86 miliardi della prima metà del 2015 ai 37,95 miliardi del primo semestre dell’esercizio in corso. (…) Allargando lo sguardo ai primi nove mesi, i ricavi complessivi sono calati del 7,2% e, nonostante le perdite su crediti siano diminuite del 17%, il risultato netto è sceso del 19,6%.

…l’efficienza…

(…) l complesso dei big del credito è diventato meno efficiente con un rapporto cost/income tornato al 67,7%, vanificando così l’effimero miglioramento del primo semestre 2015 quando era sceso al 61,6%. Con il 67,6% le due italiane sono mediamente in linea col resto dell’Europa, mentre le svizzere e le tedesche spiccano per “inefficienza” con un rapporto tra costi e ricavi che è dell’87,4% per le due banche elvetiche (Cs e Ubs) comprese nel campione e dell’82,3% per le due tedesche (Commerzbank e Deutsche Bank). (…)

…le sofferenze bancarie (che tendono però a migliorare)…

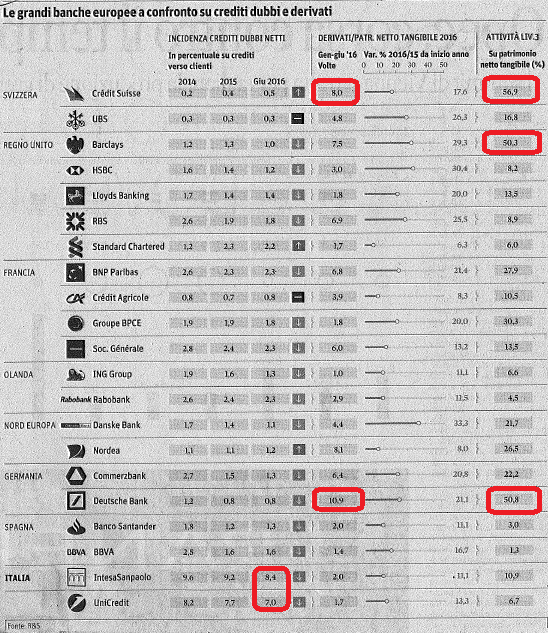

(…) I crediti dubbi netti delle 21 banche considerate sono calati del 2,5% nel primo semestre: UniCredit ha fatto di più con un taglio del 5,6% (a 34,46 miliardi), Intesa un po’ meno con un -2% (a 30,39 miliardi). Entrambe hanno ceduto Npl, ma entrambe hanno anche segnalato un rallentamento dell’afflusso di crediti deteriorati. In particolare, Intesa ha evidenziato il più basso flusso semestrale di nuovi crediti deteriorati dal 2007, per UniCredit il rallentamento prosegue dal secondo semestre del 2012. Resta il fatto che il peso dei crediti deteriorati nei bilanci delle banche italiane rappresenta ancora un’anomalia assoluta nel panorama europeo. Infatti, nella media i primi due istituti italiani registrano un’incidenza dei crediti dubbi netti sul totale dei crediti alla clientela pari al 7,6% (8,4% Intesa, 7% UniCredit), contro l’1,9% della media europea che va dallo 0,4% delle banche elvetiche e dallo 0,8% delle tedesche fino a punte massime del 2,3% per singoli istituti (Bnp e SocGen). (…)

…i derivati …

(…) oltre 5mila miliardi di derivati attivi presenti nei bilanci delle 21 banche considerate alla data del 30 giugno (in sostanza si tratta di quanti soldi sono dovuti alle banche dalla clientela a fronte di contratti derivati). Questo ammontare è tornato a crescere del 19,9% rispetto ai 4.2365 miliardi di fine 2015. (…)Le più esposte sul fronte dei derivati sono Rbs con un peso del 36,2% sul totale dell’attivo di bilancio e 6,9 volte il patrimonio netto tangibile; Deutsche Bank con il 34,3% dell’attivo e 10,9 volte il patrimonio netto tangibile; Barclays con il 33,3% dell’attivo e 7,5 volte il patrimonio netto tangibile. Nella media europea il rapporto tra derivati e totale attivo è del 20,3%, l’ammontare è 4,3 volte il patrimonio netto tangibile. Le banche italiane si confermano tra le meno esposte in assoluto con il 9,5% di derivati sul totale dell’attivo e un ammontare pari a 1,8 volte il patrimonio netto tangibile (80,2 miliardi Intesa, 78,6 miliardi UniCredit). (…)

… i titoli illiquidi…

(…) [sono] titoli illiquidi che hanno quindi un valore “presunto” – sono diminuiti nel complesso dell’8,6% a 213,9 miliardi, con un peso sul patrimonio netto tangibile dell’aggregato pari al 18,2%. Si conferma la moderazione delle italiane, con un peso medio dell’8,7% sul patrimonio netto tangibile. I più esposti a riguardo sono Credit Suisse che ha ancora un’incidenza del 56,9% sul patrimonio netto tangibile; Deutsche Bank con un peso del 50,8% (-8,5% lo stock a 28,88 miliardi) e Barclays col 50,33% (-16,5% l’ammontare a 36,99 miliardi).

…la leva finanziaria…

(…) Lo studio [Mediobanca] ha calcolato anche il leverage ratio, secondo i criteri di Basilea 3, istituto per istituto. Il ratio rapporta il Tier 1 al totale dell’esposizione: più è alto e minore è la leva finanziaria. A riguardo Intesa vanta il miglior “punteggio” in assoluto, con un leverage ratio del 6,6% rispetto alla media europea di 4,7%, poco sopra il 4,5% di UniCredit. (…)

… i titoli di stato in portafoglio…

(…) l’esposizione al debito sovrano (titoli di Stato e prestiti governativi) era pari a 2.016 miliardi a fine 2015 (si tratta di elaborazioni sugli stress test Eba, non ci sono dati più aggiornati), con un’incidenza del 9,6% sul totale dell’attivo. L’incidenza sale al 15% per le due italiane che presentano anche la maggior concentrazione in titoli domestici col 48,5% del totale dell’esposizione sovrana, contro il 25,2% delle banche Uk e il 24,6% delle banche tedesche. (…)

…ed infine il CET 1 (Common Equity Tier 1)…

Un cenno infine ai ratio patrimoniali. Il common equity Tier 1 a fine giugno era pari al 13% nella media europea, con Intesa al 12,7% e UniCredit al 10,5%.

Questi sono dati di un recente report stilato da R&S (Mediobanca) e ripreso in questo articolo da Il Sole 24 Ore.

Non c’è che dire. Le nostre Unicredit ed Intesa SanPaolo svettano nell’incidenza dei crediti deteriorati. Ma Credit Suisse e Deutsche Bank (ma tu guarda…) sono incommentabili in merito a volumi dei derivati e attività di livello3, a cui vengono dati dei valori teorici e molto relativi, essendo appunto asset illiquidi. Immaginatevi in particoalri momenti di volatilità, cosa possono potenzialmente generare queste asset class. E DB e CS ne hanno per oltre il 50% del patrimonio netto tangibile, ovvero il patrimonio netto meno l’avviamento e gli altri intangibles (immobilizzazioni immateriali) al netto delle relative imposte differite passive.

Quello che ovviamente penalizza le nostre banche è innanzitutto il problema delle sofferenze bancarie, come già detto, più una mancanza di redditività, più la necessità di ritornare a ricapitalizzare, più una serie di tensioni di tipo politico ed economico che non fanno bene al settore. Anche se poi, alla fine, nei nostri bilanci c’è meno immondizia che altrove. Ma è un’immondizia diversa. E Per fortuna, questa immondizia si sta stabilizzando.

Quindi, nel breve termine le banche italiane saranno molto sensibili alle news di tipo politico, ma siamo ancora lontani dal poter dire che le banche stanno “virando”. Idem per molte grandi istituzioni europee.

Dove c’è valore? Magari dove ci si ritrova con bilanci un po’ più sensati ed un PTBV (Price to Tangible Book Value) interessante. E comunque anche qualche banca italiana, secondo me, inizia a meritare un po’ di considerazione.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

Nessun commento Commenta