in caricamento ...

AVANTI ma senza esagerare: MERCATI anomali

Scritto il 10 Dicembre 2021 alle 11:19 da

In questi giorni ho preferito rimanere ad osservare quanto stava accadendo. Un mercato quantomeno atipico, con un mercato azionario USA che ha recuperato interamente la correzione di inizio Dicembre, in tempi molto rapidi.

E la cosa che mi pareva sorprendente era il livello di alcuni indicatori che risultavano ai minimi. Un esempio è il Fear & Greed Index, piombato ai minimi dell’anno (quota 22). Una livello che generalmente è tipico alla fine di profondi downtrend, quindi dopo lunghe correzioni e sono propedeutici al rimbalzo. Ma la correzione non è stata né lunga né profonda.

By @isabelnet_SA

Se analizziamo i volumi, il discorso non cambia. Scenario da “collasso” con volumi anche qui molto contradditori ma che ci fanno pensare. Queste stranezze potrebbero riservare ulteriori sorprese, forse non troppo positive ma è presto per dirlo. Ci vogliono dei catalizzatori, degli elementi che condizionano il mercato e ne segnino la via. Ed oggi potrebbe essere un giorno MOLTO importante. Come mai?

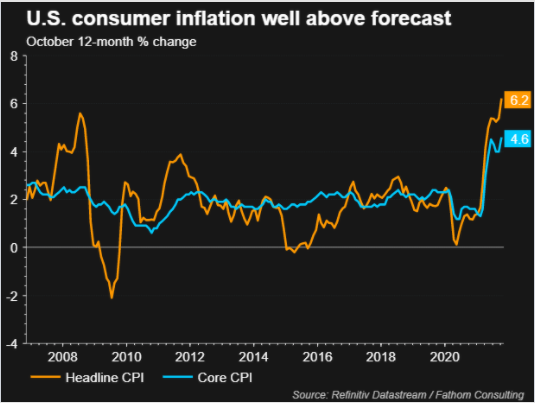

INFLAZIONE e TAPERING: il giorno del giudizio

L’appuntamento principale per i mercati globali oggi è quello con i numeri di novembre sull’inflazione Usa: ore 14.30, il consensus converge su +6,8% su base annua da +6,2% di ottobre, massimo in 31 anni. Il dato è fondamentale in vista del meeting Fed del prossimo 15 dicembre: qualsiasi sorpresa al rialzo, infatti, deporrà probabilmente a favore di un’accelerazione del ‘tapering’ e di un rialzo dei tassi prima del previsto.

Nel pomeriggio, sempre dagli Usa, verrà diffusa la stima sulla fiducia dei consumatori dell’Università del Michigan che a dicembre dovrebbe scendere leggermente a 67,1 dal precedente 67,4. Due dati quindi che potrebbero condizionare fortemente l’elemento più delicato ed importante: il sentiment. (Dati Reuters).

Il tutto avviene proprio quando la Bce sta addirittura pensando di fare l’opposto. Infatti mi risulta che gli esponenti del board si stanno concentrando su un aumento temporaneo del programma Qe. Ovvi gli eventuali effetti sul cross EUR USD.

Intanto però occorre ragionare anche su quello che potrebbe comportare un’accelerazione del tapering USA per i mercati finanziari in uno scenario tecnico che, come spiegavo prima, è alquanto anomalo. Quello che invece pare chiaro, inflazione USA a parte, è la ripresa dell’attività USA. Guardate la produttività. Livelli BOOM che “chiamano” un intervento e supportano l’ipotesi di una stretta.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

Scritto il 10 Dicembre 2021 at 23:13

Eh caro mio… dovrei scrivere un libro ma ad essere onesto, qui sul blog abbiamo avuto modo di seguire passo passo quanto è accaduto. Dal fallimento di Lehman (Secondo me il vero turning point per i mercati) fino ad oggi.

Caro Danilo ci servirebbe un tuo illustre parere , certo i mercati SONO MOLTO ANOMALI E QUANDO SI APRLA DI INFLAZIONE “Il dato è salito a novembre dello +0,8% su base mensile, scattando al rialzo del 6,8% su base annua, e raggiungendo così il record dal giugno del 1982.”

ALLORA per capirci qualcosa di piu’ io volevo confrontare come stavano nel 1982

il dollar INDEX (dxy)

IL CBOE 10 YR TREASURY NOTE YIELD (TNX)

il CBOE 30 YR TREASURY NOTE YIELD (TYX)

purtoppo i grafici di cui dispongo NON RISALGONO A PRIMA DEL 1998 E QUIDI MI RIESCE ASSAI DIIFICILE CONFRONTARE LA SITUAZIONE ODIERNA CON QUELA DEL 1982.

a memoria pero’ mi par di capire che gli TASSI a 10 e 30 anni fossero MOLTO PIU’ ALTI INTORNO AL 13% E 15 % E IL DOLLARO indEX ATTORNO A 125 CONTRO I 96 ODIERNI

QUINDI COME MAI L’INFLAZIONE E’ COSI’ ALTA E IL RESTO DEI TASSI E DOLLARO rimangono cosi’ bassi (rispetto ad allora???)

piu’ anomali di cosi’…. dico male?