in caricamento ...

A cinque anni dal “Whatever it takes” qualcosa è cambiato?

Scritto il 27 Luglio 2017 alle 14:15 da

Lo avrete sicuramente letto su molti giornali.

Proprio in questi giorni (ieri) abbiamo festeggiato i 5 anni di “whatever it takes” di Mario Draghi, mitica frase detta a Londra il 26 luglio 2012 che ha dato il “LA” a quello che è la politica monetaria espansiva più grande che sia mai stata fatta in Europa.

«Nei limiti del nostro mandato, la Bce è pronta a fare qualsiasi cosa per salvare l’euro. E credetemi, sarà abbastanza» (Mario Draghi)

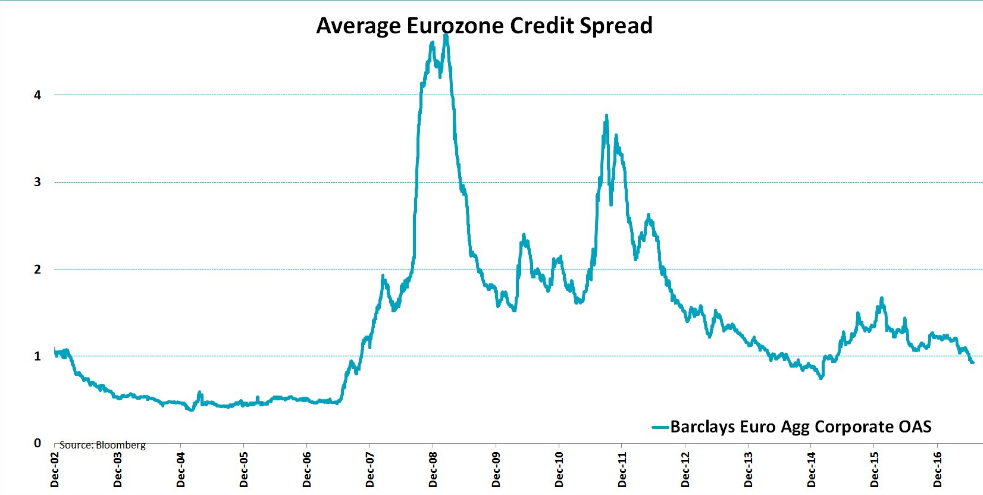

In effetti molto è stato fatto. Che sia stato così efficace per l’economia, questo è da discutere. Intanto però la “mission” principale del momento è stata raggiunta. Salvare l’Euro ed i paesi più deboli. A cinque anni da quella data, ci ritroviamo con lo spread BTP Bund a 156 punti, che paragonato al giorno del whatever it takes, fa impallidire visto che in tale data il differenziale aveva aperto a 520 punti, per terminare a 473, dopo le parole di Draghi. il credit spread con il mondo corporate oggi è a livelli vicini ai minimi storici (quindi siamo in regime di bassa percezione di rischio e di grande tranquillità) mentre nel 2012 eravamo vicini ai livelli visti con il default di Lehman Brothers.

E sempre cinque anni dopo, come detto ieri, ci ritroviamo con una Grecia “propositiva” che ci riprova ad emettere nuovi bonds. La “mission” in questo caso è ben diverso. Appioppare nuovo debito alle masse approfittando del momento di mercato ancora molto positivo. Collocati bond a 5 anni per 3 miliardi di euro, raccogliendo oltre 6,5 miliardi di ordini, offrendo un interesse del 4,625%. Wow, un premio al rischio quantomeno “discutibile”…

Guardate questo grafico. Sono i rendimenti a 10 anni dei principali bond governativi europei.

Ovvio, a beneficiarne sopratutto i paesi più deboli. Ma cantare vittoria mi sembra decisamente eccessivo. Malgrado un QE molto propositivo, il tasso inflazione al 2% non è stato ancora raggiunto. La disoccupazione resta a livelli molto importanti in tanti stati dell’Eurozona, il sistema bancario è migliorato ma in certi stati (Italia in primis) sono evidenti ancora tanti punti di criticità che devono essere risolti).

Però occorre anche dire una cosa. Se non ci fosse stato il “Whatever it takes”, molto probabilmente allora, avremmo fatto una brutta fine.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

alplet

Scritto il 28 Luglio 2017 at 10:58

Danilo, che ne è stato dell’articolo che avevi fatto sui migranti? Speriamo non sia censura. In ogni caso, anche se i media non lo dicono, gli italiani contrari ai migranti sono almeno il 90 – 95%.

Non hai detto la cosa più importante: si è guadagnato tempo, anche se in una prospettica dall’esito certo, ossia la disgregazione dell’euro e le ristrutturazioni dei debiti nazionali. Non potevamo mica far fallire le banche tedesche con dentro tutti i nostri btp.