in caricamento ...

BCE: La Danza sulla fune tesa

Scritto il 13 Dicembre 2024 alle 09:19 da

Il meeting BCE di dicembre si è conclusa come un film di Woody Allen – ricco di suspense ma con un finale agrodolce. Christine Lagarde, in una sobria giacca grigia che ben riflette l’attuale scenario macroeconomico, ha mantenuto il suo caratteristico equilibrio diplomatico mentre delineava il futuro della politica monetaria europea.

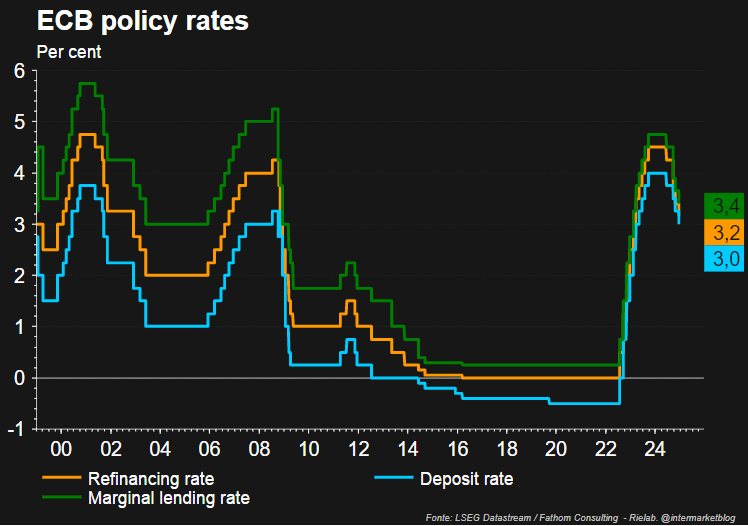

Il consiglio direttivo porta i tassi sui depositi al 3%. Ma attenzione a non farsi trasportare troppo dall’ottimismo: la battaglia contro l’inflazione, come un ospite indesiderato, non ha ancora fatto le valigie. Ed i mercati reagiscono in modo asincrono.

ECB policy rates

Da un lato, le Borse europee hanno reagito con un’indifferenza quasi assoluta al taglio dei tassi di 25 punti base: Milano si è limitata a un pigro +0,36%, mentre Parigi ha addirittura sbadigliato un -0,03%. Francoforte, il quartier generale della BCE, ha mostrato appena un segno di vita con un +0,15%.

L’euro, come un adolescente svogliato, ha trascorso la giornata a oscillare intorno a 1,05 sul dollaro, arrivando alle 19 con una variazione dello 0,00% – un’apatia che farebbe invidia a un koala in pausa pranzo.

Ma è sul mercato obbligazionario che si è consumato il vero dramma, come se i trader dei bond stessero guardando un film completamente diverso nella sala accanto. Il rendimento del Bund decennale è schizzato dal 2,13% al 2,20%, ma è stato il BTP italiano a rubare la scena con un balzo dal 3,19% al 3,35%. Lo spread, che sembrava aver trovato una sua pace interiore, ha improvvisamente fatto un salto da 106 a 115 punti base, come se qualcuno avesse urlato “fuoco!” in una sala da concerto.

La conferenza stampa di Christine Lagarde, in realtà, non ha offerto particolare materiale per un thriller finanziario. La presidente della BCE ha mantenuto il suo consueto approccio da equilibrista, eliminando dal comunicato l’impegno a mantenere una politica monetaria “sufficientemente restrittiva” – un cambio di tono sottile ma significativo.

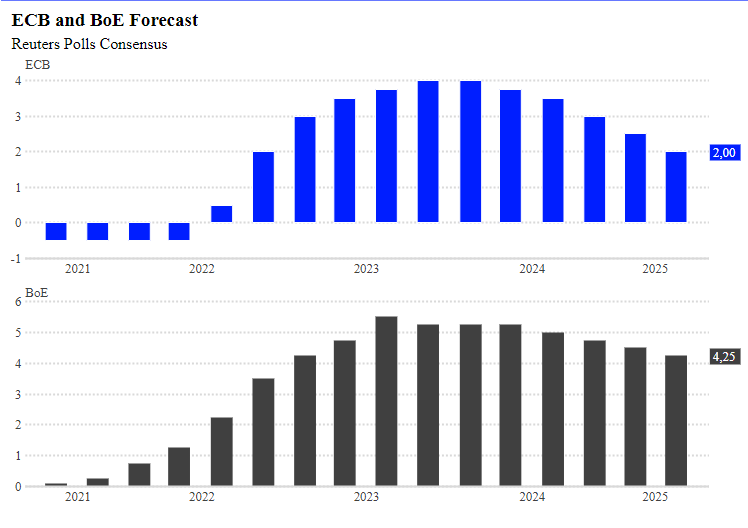

La chiave dell’enigma potrebbe risiedere nelle aspettative dei mercati obbligazionari. Gli operatori hanno prezzato tagli dei tassi fino all’1,75% nel 2025, partendo dall’attuale 3%, con un taglio di 50 punti base già previsto per gennaio – uno scenario che fa sembrare le previsioni meteo ottimistiche quasi pessimiste al confronto.

Ma Lagarde, pur mantenendo un tono accomodante, non ha dato alcuna conferma a queste previsioni da paese delle meraviglie. La Lagarde appare “tiepida ma non calda e scattano le prese di profitto che erano quasi inevitabili visti i rally dei bond europei delle ultime settimane. E la prudenza della BCE? Anche comprensibile. Le incognite non mancano: dalle tensioni geopolitiche alle guerre commerciali, l’inflazione e passando per l’evoluzione dei prezzi dell’energia.

Ecb rates forecast

Per il 2025? La Lagarde preferisce mantenere un profilo basso, lasciando che i mercati ballino questo valzer dell’incertezza. Come direbbero i navigatori esperti: meglio procedere a vista quando il mare è mosso. La politica monetaria europea si trova ora in una fase delicata di transizione, dove la prudenza si mescola con la necessità di non soffocare la già fragile ripresa economica. Un equilibrio sottile, come camminare su una fune tesa tra due grattacieli: da una parte il rischio di un’inflazione persistente, dall’altra quello di una recessione.

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta