in caricamento ...

INFLAZIONE USA: i timori erano fondati

Scritto il 12 Maggio 2021 alle 23:21 da

Credo sia giusto riprendere il discorso da dove lo avevamo lasciato, partendo proprio dalla slide che più di tutte può testimoniare il risultato sorprendente dell’indice CPI USA.

Lo ammetto, nell’aria c’era qualcosa che mi puzzava. Soprattutto per colpa di quelle affermazioni della Janet Yellen di cui ho parlato qui.

Che il Governo già sapesse qualcosa e la Janet Yellen cercasse di preparare il mercato dimenticandosi però che non era più il Presidente della FED? (grave errore)…

Il risultato quindi è stato abbastanza pesante.

(…) La risposta della Federal Reserve, quella che forse più conta, è che gli allarmi sono eccessivi, l’inflazione potrà alla fine avere un atterraggio morbido, seppure preceduto da turbolenze. Dopo gli ultimi dati ha confermato la sua diagnosi, anche se i dissensi tra gli economisti non mancano, mettendo in luce ragioni che il caso di chiarire. (…) [Source]

I CPI headline e core di aprile sono usciti rispettivamente il quadruplo e il triplo delle attese. Il +0.9% mese su mese è il record dal 1982.

Ma attenzione, non dimentichiamo che molti riferimenti sono con dati depressi all’inverosimile causa Covid-19. Inoltre, come già ho spiegato, è normale nelle grandi ripartenza “post belliche” una fase “rovente” che poi tende a rientrare.

Volete qualche esempio? Gli Hotels (+7.6%), il prezzo delle auto usate (+10,2%), i voli aerei (+10.2%), noleggi mezzi di trasporto (+16.2). Eccesso di domanda transitorio anche per carenza di domanda.

Chiaro che ci sono voci “straordinarie” ma il dato resta comunque molto forte, troppo forte.

La reazione del mercato è stata prima timida, poi Wall Street ha preso la strada del ribasso. Adesso chiaramente il mercato ha preso paura, e quanto temevamo si sta concretizzando.

(…) I nodi congiunturali sono sufficienti – al di là di allarmi o nervosismo sulle borse (che erano peraltro arrivate a nuovi massimi su utili e crescita) – per invitare esponenti della Federal Reserve e anche non pochi economisti a essere per ora cauti nell’interpretare le statistiche sull’inflazione. (…)«Questi aumenti una tantum nei prezzi è probabile che abbiano solo effetti transitori sulla sottostante inflazione» (…)«Prevedo che l’inflazione ritorni al nostro obiettivo di lungo periodo del 2% – o forse leggermente al di sopra – nel 2022 e 2023» (…)

Le dinamiche intermaket subito esplodono. Tassi al rialzo, commodity ancora più forti, bond in discesa, Bitcoin che risente anche dei tassi in salita e VIX che ovviamente vola. Ciò che mi fa paura è che la ripartenza è ancora in fase di START e quindi la transitorietà potrebbe non essere così breve.

Ora la grande scommessa è quindi tutta qui, ovvero capire SE la transitorietà (e brevità) è realistica. Se così non fosse, dobbiamo fare un aggiornamento al software…

Intanto il gap tra il tasso FED Funds e il CPI inizia a farsi pesante.

PS: il target inflazione al 2% diciamo che ormai è ovviamente stato rivisto. Un 3% sarebbe da molti considerato “accettabile”.

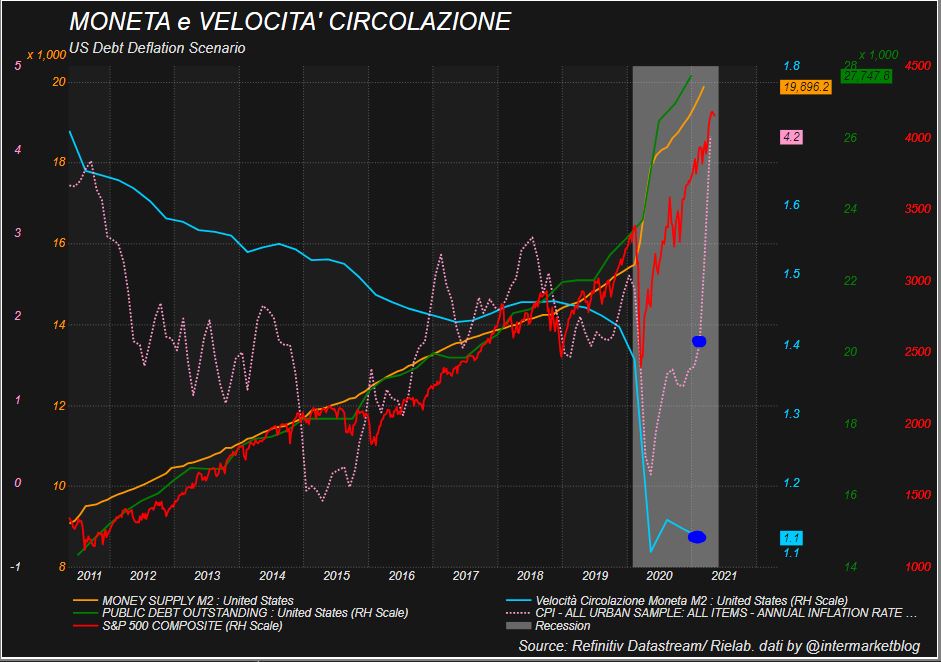

Chiudo con questo grafico che più volte ci ha accompagnato.

La velocità di circolazione della moneta qui latita ancora perchè è riferita al dato CPI a 1,67%. Vediamo come reagisce una volta aggiornato…

STAY TUNED!

–

Ciao Danilo come stai?? Mi aspetto degli articoli interessantissimi e di fuoco in questi giorni, pattuglierò il tuo blog più del solito per assicurarmi di non perdermi nessuna puntata (e spero sempre tanto nella parte meno vista di un articolo, i commenti).

Grazie mille ancora per il tuo contributo e vorrei farti una domanda da profano:

Non pensi che Elon Musk con il suo tweet (a mio parere fuori luogo come tutte le sue comparsate su più settori, magari un indagine per manipolazione di mercati ci starebbe farla secondo te?) di ieri sera, e i problemi della notte sul mercato asiatico abbiano contribuito a catalizzare questa correzione a mio avviso già nell’aria da tempo? Perchè è vero che il mercato cresce, ma non cresce all’infinito….