in caricamento ...

WALL STREET: il COT REPORT segna bel tempo

Scritto il 1 Aprile 2019 alle 15:28 da

<a href=”http://intermarketandmore.finanza.com/files/2014/11/wall-street-fear-index-e1415141295186.jpg”>

Il CFTC sorprende, malgrado un quadro di rallentamento, illustra uno scenario più forte del previsto. E quindi per il COT REPORT la positività della borsa USA può continuare. (Guest Post)

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali hanno confermato le nostre aspettative e proseguito nel loro coerente, ed unidirezionale, trend rialzista. Nonostante ciò, in molti continuano a lanciare allarmi guardando a quanto accade sul mercato obbligazionario. Dicono che il calo vertiginoso dei rendimenti prefigura un’imminente recessione, ed un conseguente ingente storno del valore di tutti gli asset, in particolare di quelli azionari. Una litania ascoltata più volte in questi ultimi 10 anni, ma sempre smentita dai fatti. A mio avviso, trattasi di un’analisi parziale e monca.

I bassi tassi d’interesse, infatti, sono una condizione ormai strutturale dell’economia, e non certo una novità di questi ultimi mesi. Essi esprimono, in maniera molto coerente, la condizione dell’odierna economia, che è ben diversa di quella dei decenni precedenti. Un’economia caratterizzata da tassi di crescita morigerati, molto inferiori a quelli del passato, e non inflazionistica. Ma è quanto si trasla questa particolare e nuova condizione macroeconomica sui conti delle singole aziende, che l’analisi dei ribassisti, appare del tutto errata e priva di fondamento logico. E’ vero infatti che un’economia con bassi tassi di crescita, implica anche una bassa crescita dei ricavi aziendali. Ma qui si fermano, omettono cioè di esaminare cosa accade, nel contempo, sulla struttura dei costi, ossia sul lato destro del conto profitti e perdite delle aziende. Non si sono cioè ancora accorti che le imprese, da questo punto di vista, non hanno mai avuto condizioni più favorevoli. Pagano le materie prime il 35 % in meno di 15 anni fà, finanziano i loro investimenti con i più bassi interessi della storia, non subiscono particolari pressioni salariali, anzi tutt’altro, e godono infine degli ingenti guadagni di produttività indotti dalla rivoluzione tecnologica, tuttora in corso.

Condizioni quest’ultime che garantiscono una crescita degli utili continua e costante, che alimenta, a sua volta, quello che è ormai diventato, fra lo scetticismo dei più, uno storico e forse irripetibile, bull market dei mercati azionari internazionali. Se ne facciano una ragione, fino a che le favorevoli condizioni sopradescritte non verranno meno i mercati azionari non crolleranno, ed ogni correzione costituirà un’ottima occasione d’acquisto.

Lo scenario intermarket ci conferma che tali condizioni favorevoli sono ancora presenti, anzi sono ancora ben vive e vegete. Il dollar index, dopo qualche settimana di appannamento, appare infatti nuovamente in salute. In quest’ultima ottava s’apprezza dello 0,65 %, mentre nell’ultimo anno la sua rivalutazione è pari all’8,5 %. Le commodities, invece, sembrano stabili, non mostrano cioè nè particolari cedimenti, che lascino intravvedere a breve una rovinosa recessione, né tantomeno un innalzamento preoccupante delle loro quotazioni, cheandrebbe a pesare negativamente sui costi e quindi sugli utili aziendali.

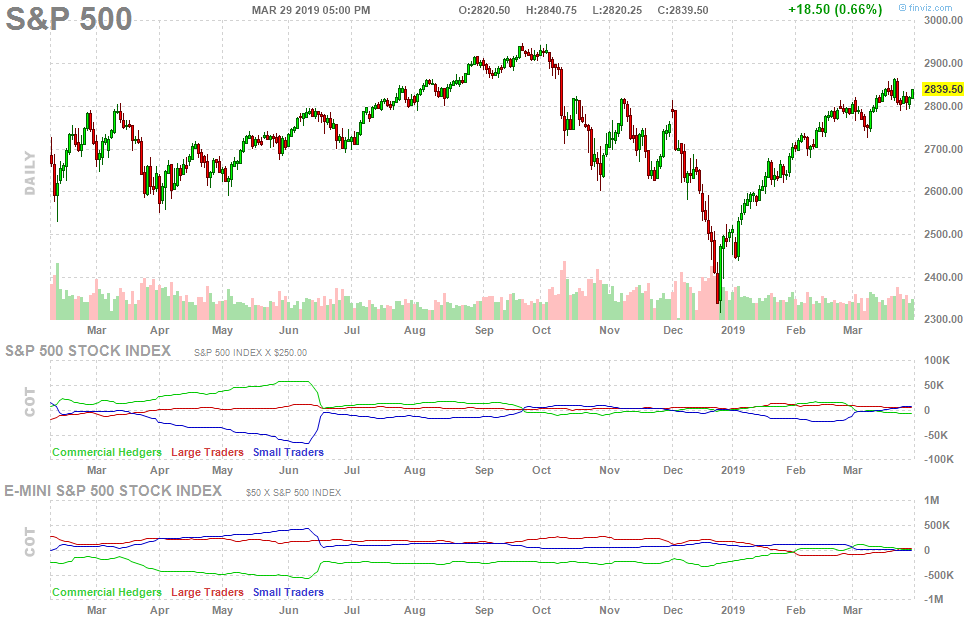

Come già accennato, preoccupazioni maggiori suscitano, invece, gli andamenti dei mercati obbligazionari. I rendimenti dei bond decennali americani, arretrano infatti di altri 3 bps, e retrocedono a quota 2,41 %. I rendimenti dei bond a 2 anni arretrano anch’essi di 5 bps e retrocedono a quota 2,27 %. L’inclinazione della yield curve Usa riprende pertanto vigore e lievita a 14 bps , e ciò allontana l’ipotesi di un’imminente recessione dell’economia Usa. A noi quest’andamento dei tassi non meraviglia e non sorprende, era la FED ad aver immaginato un’economia in surriscaldamento, da curare con un aumento dei rendimenti, surriscaldamento che non esiste, anzi il problema come ben sappiamo è quello opposto, ossia l’incombente rallentamento del ciclo economico globale. I mercati azionari apprezzano tutto ciò, ed in questo primo trimestre hanno festeggiato alla grande lo sventato pericolo di un corto circuito, provocato da un’economia in rallentamento associata con tassi in rialzo. In particolare, il nostro benchmark azionario mondiale, l’S&P 500, chiude il trimestre con un incremento del 13 %, e quota oggi 2834,40 punti.

Ciò premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale , pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 18.496

Large Traders : + 24.377

Small Traders : – 5.881

Si conferma, quindi, e si consolida alquanto, la nuova configurazione del mercato dei derivati azionari Usa. Rispetto al precedente report, le variazioni nelle posizioni dei diversi operatori sono pari a 18.919 contratti. In particolare, in quest’ultima ottava, sono stati i Large Traders, operatori notoriamente trend-following, ad acquistare l’intero lotto dei 18.919 contratti long, e a consolidare in maniera decisa la loro nuova posizione, Net Long. I Commercial Traders, invece, come avevamo previsto, cedono altri 17.528 contratti long, e tornano con sempre maggior decisione nella loro abituale posizione di copertura, Net Short. Gli Small Traders, infine, confermandosi, ancora una volta, degli operatori contrarian, cedono anch’essi 1.391 contratti long, e continuano a restare in posizione Net Short. L’evoluzione del mercato dei derivati azionari Usa, di quest’ultima ottava, va considerata e letta in maniera estremamente positiva.

Viene meno infatti l’incertezza e la precarietà delle posizioni delle settimane precedenti. Il mercato assume inoltre un assetto che storicamente ha sempre preannunciato nuovi rialzi sui mercati primari. D’altronde sarebbe davvero un caso assistere ad un ribasso significativo degli indici, con gli Small Traders in posizione Short, come lo sono oggi. Essi infatti sono degli operatori contrarian per antonomasia, la loro attuale posizione ribassista costituisce pertanto una garanzia per un’evoluzione ancora positiva del corso degli indici azionari Usa e mondiali. Confermo, pertanto, la mia view rialzista.

View che cercherò di tradare con il mio originale trading system, fondato sullo studio del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi e nelle ricerche dei due professori Usa, Jegadeesh e Titman, ed illustrati nel mio sito http://longtermmomentum.wordpress.com/. In quest’inizio del 2019, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, registra una perdita del 2,15 %, ascrivibile alla nostra errata posizione short d’inizio d’anno. Nel frattempo il nostro benchmark di riferimento, il Ftse All Share, ha conseguito un guadagno del 15,71 %.

Conseguita pertanto una sotto-performance del 17,86 %. Un incidente di percorso, non proprio gradito, per un portafoglio che nei precedenti 6 anni ha conseguito una sovra-performance media annua pari al 16,2 %. Incidente che non mina, comunque, la fiducia nel mio trading system. Anzi, proprio sulla base della pregressa esperienza storica confido, nei prossimi mesi, di poter recuperare l’attuale sotto-performance. Rispetto alla scorsa ottava, confermo e non muto l’assetto del mio portafoglio, costituito dall’82,5 % di posizioni long, e dal 17,5 % di posizioni short, ossia da una posizione rialzista, pari al 65 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ Azioni Italia – LTM “ può consultare, se vuole, direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di Intermarketandmore buon trading.

Lukas

Nessun commento Commenta