in caricamento ...

WALL STREET: delicati equilibri all’orizzonte

Scritto il 1 Marzo 2021 alle 11:07 da

Arriva la doccia fredda sulla curva dei rendimenti USA e la borsa USA non può rimanerne indifferente. Ma una correzione era plausibile oppure no? Forse ci vuole equilibrio e le mani forti se ne rendono conto. (Guest post)

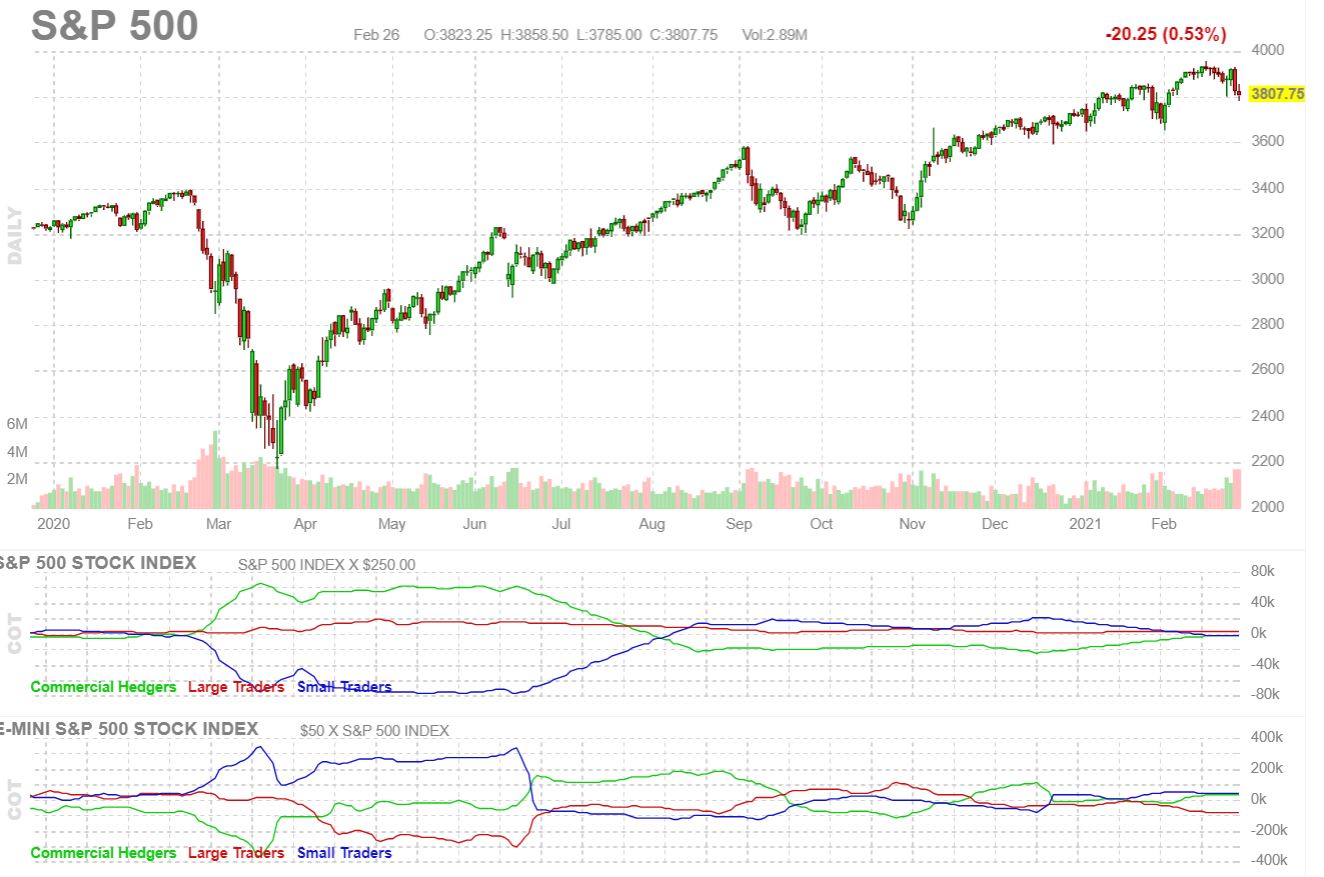

Cari amici, anche nella settimana appena trascorsa, i mercati finanziari internazionali hanno registrato diverse turbolenze e molti affanni. Tiene ormai apertamente banco la questione, vera o falsa che sia, del possibile ritorno sulla scena dell’inflazione. Soffrono in particolare i bond, i cui rendimenti sono ovunque in rapida risalita. In sofferenza anche il mercato azionario. L’S&P 500, storna infatti del 2,45 % e retrocede a quota 3.811,15 punti. Sul tema si leggono ormai diverse analisi ed interpretazioni. Anche il mio amico Danilo, su intermarketandmore, v’insiste molto. Al riguardo, personalmente penso che, allo stato, il fenomeno è più supposto che reale. L’ultimo dato ufficiale parla infatti di un CPI pari all’1,4 %. Per chi, come me, ha vissuto per molti anni con tassi d’inflazione costantemente a due cifre, sentir oggi parlare d’inflazione, al tasso dell’1,4 %, fa sorridere ed appare letteralmente un non senso. Ciò precisato, penso però anch’io che il mercato stia evidenziando dei possibili e transitori problemi. Problemi connessi alla, del tutto particolare, fase economica che stiamo vivendo. Dopo il crollo produttivo dovuto all’espandersi della pandemia, la campagna di vaccinazione ormai in corso ovunque, sta lasciando infatti intravvedere un’imminente turnaround a livello globale. Turnaround anticipato con molta forza ed evidenza dal balzo ( + 27 % ) registrato dalle quotazioni delle commodities negli ultimi 9 mesi. Non a caso l’indice dei prezzi alla produzione , il cosiddetto PPI, è oggi risalito sino a quota + 1,8 %, dal – 1,4 % di 9 mesi fa. Il + 1,8 % è riferito al mese di gennaio, oggi credo sia ancor di più. In pratica, in questo particolare frangente economico, le imprese sono costrette a sostenere costi di produzione che lievitano ad un ritmo ( + 1,8 % ) maggiore di quanto riescono poi a ribaltare sui prezzi di vendita ( + 1,4 % ). E ciò non è mai un bene per la redditività delle stesse. Se infatti, i prezzi al consumo crescono meno dei costi della produzione gli utili aziendali si deteriorano inevitabilmente, e ciò non può che avere dei riflessi negativi sulle quotazioni azionarie. E’ pertanto, a mio avviso, del tutto fuorviante concentrare l’attenzione unicamente sul CPI, ossia sul tasso d’inflazione al consumo, che è ancor oggi a livelli infimi. L’attenzione andrebbe invece più sensatamente concentrata sul confronto tra CPI e PPI. I problemi per gli investitori sorgono infatti ogni qualvolta il secondo, ossia il PPI, lievita e cresce ad un ritmo, come accade in questa fase, maggiore del primo, ossia del CPI. Se come tutti s’augurano e s’attendono ci sarà una forte ripresa dell’economia, è molto probabile che il CPI salga ancora, ma ciò non vorrà dire, come molti erroneamente pensano, che le azioni storneranno. Storneranno solo se il PPI, ossia i prezzi alla produzione, cresceranno ad un ritmo maggiore dei prezzi al consumo, altrimenti ciò non avverrà. In prospettiva, non credo proprio che Il PPI crescerà più del CPI, ciò non accade ormai da decenni causa i ben noti fenomeni di delocalizzazione delle produzioni, e non vedo come possa accadere in un imminente futuro. Accade, del tutto transitoriamente, in questo periodo, causa lo sfasamento causato dall’insorgere della pandemia. Appena questa sarà definitivamente superata, il fenomeno sparirà.

Dopo aver precisato la mia posizione sulla tematica del momento, andiamo ad esaminare, cosa ci indica, oggi, lo scenario intermarket. Il dollar index, nell’ultima ottava rimbalza dello 0,57 %, e risale a quota 90,93. Evidenzio che negli ultimi 2 mesi il declino della valuta Usa s’è arrestato. Un ‘evidente segnale di fiducia nella ripresa economica Usa. Le commodities, dopo la forsennata corsa al rialzo degli ultimi 9 mesi, crescono ancora dello 0,53 % in termini reali, ma sembrano voler dare segnali di rallentamento della corsa. Segnali che non arrivano invece dal mercato obbligazionario. Il rendimento del bond decennale americano, infatti, continua infatti velocemente a lievitare, cresce di altri 7 bps e raggiunge quota 1,41 %. Il rendimento dei bond a 2 anni, invece cresce di solo 2 bps e raggiunge quota 0,13 %. L’inclinazione della yield curve Usa, pertanto si amplia ancora sino a 128 punti, e ciò vuol dire che il mercato dei bond intravvede una forte e rapida ripresa dell’economia Usa. Il mercato azionario, come accennato, registra una correzione, peraltro salutare, che consente allo stesso di correggere taluni eccessi ed assestare le sue quotazioni su valori più consoni all’attuale momento.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati solo ieri sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 4.453

Large Traders : – 4.087

Small Traders : + 8.540

Anche gli operatori del mercato dei derivati azionari Usa, intravvedono le transitorie difficoltà del momento, e mutano di nuovo e coerentemente il loro atteggiamento. Rispetto alla scorsa settimana, le variazioni, nelle posizioni dei vari operatori, sono pari a 5.666 contratti. In particolare, le MANI FORTI, ossia i Commercial traders, prendono atto della situazione non proprio idilliaca, cedono l’intero lotto dei 5.666 contratti long, e tornano, seppur di misura, nella loro abituale posizione di copertura Net Short. I Large traders, invece, acquistano 5.065 contratti long, ma restano ancora in posizione Net Short. Gli Small traders, infine, acquistano i residui 601 contratti long, e consolidano la loro solitaria posizione Net Long. Le movimentazioni di quest’ultima ottava riducono certamente l’ottimismo a fanno prefigurare un periodo, un futuro, più complesso e più incerto. Anche le Mani Forti si rendono conto che la politica di forti stimoli, monetari e fiscali, attuata sino ad ora, qualche scompenso l’ha provocato. Effetti collaterali inevitabili direi. Il violento rialzo dei tassi oggi in corso né è l’espressione più evidente. A differenza di altri, credo che il fenomeno vada considerato positivamente. Permetterà infatti di raffreddare qualche esuberanza presente oggi sul mercato. In primis quelle presenti sul mercato delle commodities. Quanto al mercato azionario, una correzione contenuta ed ordinata sarebbe addirittura salutare. Consentirebbe infatti di evidenziare nuovamente dei valori su cui investire. Insomma, non credo si sia all’inizio di un marcato down trend, ma una pausa ed un assestamento del mercato azionario andrebbe considerata con favore. In coerenza, alle suesposte considerazioni, non muto affatto la mia view di fondo, ma in questa fase riduco alquanto la mia esposizione rialzista sul mercato dell’equity.

Mercato dunque in cerca di stabilizzazione, che cercherò di tradare con il mio originale trading system, fondato sull’analisi del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei due professori Usa, Jegadeesh e Titman, ed illustrato nel mio sito https://longtermmomentum.wordpress.com/. Nel corso di questo inizio del 2021, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, ha conseguito un esiguo guadagno ( + 0,10 % ). Il nostro benchmark di riferimento, il Ftse All Share, ha invece registrato un guadagno del 2,70 % . Conseguita pertanto, sinora, una sotto-performance del 2,60 %. Negli ultimi 8 anni il mio trading system ha invece conseguito una sovra-performance media annua del 9,9 %, e presenta un’equity line in progresso del 165 %. In sintonia con quanto sopra esposto, questa settimana muto l’assetto del mio portafoglio, riduco cioè dal 75 al 60 % le mie posizioni long, e innalzo nel contempo, dal 25 al 40 % le mie posizioni short, ovvero assumo una posizione Net Long limitata ed esigua, ossia pari al solo 20 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ AZIONI ITALIA – LTM “ può, se vuole, consultare direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di intermarketandmore buon trading.

LUKAS

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta