in caricamento ...

VIX e MAXIMUM DRAWDOWN: quando la statistica fa a pugni con la realtà

Scritto il 9 Ottobre 2017 alle 10:25 da

Sono considerazioni meramente statistiche. Lasciano quindi il tempo che trovano in quanto rappresentano l’eventuale studio di probabilità e non analizzano il reale stato di salute dell’economia, ma secondo me meritano un po’ di attenzione in quanto sono la fotografia di un mercato incredibilmente ESTREMO.

Sono considerazioni meramente statistiche. Lasciano quindi il tempo che trovano in quanto rappresentano l’eventuale studio di probabilità e non analizzano il reale stato di salute dell’economia, ma secondo me meritano un po’ di attenzione in quanto sono la fotografia di un mercato incredibilmente ESTREMO.

E con estremo intendo dire un qualcosa che NON si è mai visto prima. Ecco perché bisogna fare molta attenzione a sputare giudizi o a trarre delle valutazioni che sarebbero fin troppo semplici.

Se guardiamo al mercato azionario USA, che poi “guida” le tendenze delle borse di tutto il globo, potremmo sintetizzare gli ultimi giorni di mercato con questa doppia frase. Ci troviamo con:

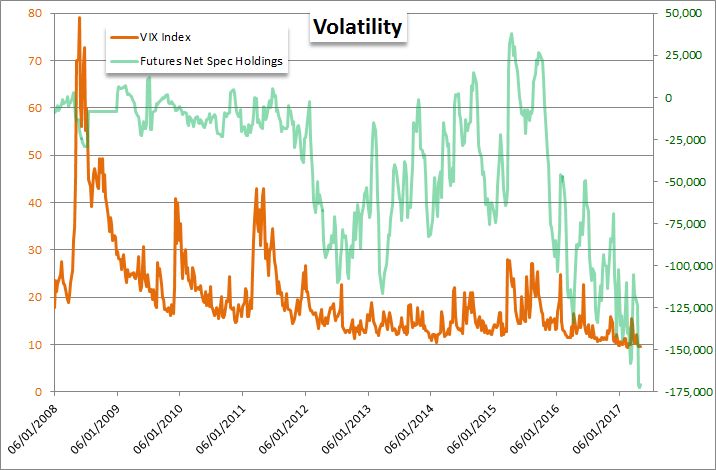

a) Un VIX ai minimi storici

b) Un QE ai massimi storici

Che siano fortemente correlati? Beh, chi segue il blog già conosce la risposta. Intanto guardate il future sul VIX. Impressionante NON solo i livello di minimo registrato, m ancora di più i volumi dello short sul future del VIX.

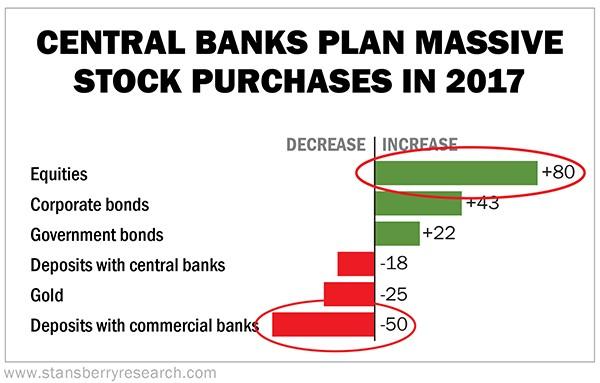

Ecco il perché della mia affermazione precedente. Guardando la storia, è evidente una situazione di estremo eccesso di confidenza. Ma questo non significa, per forza, terremoto in arrivo, proprio perché il cuscinetto di protezione, al momento, funziona eccome. E se poi Trump regala al mercato una riforma fiscale quantomento “dignitosa”, il sogno americano può persin continuare. Anche perché poi sono le stesse banche centrali ad alimentare la “bolla”. Guardate questa slide, cosa hanno comprato nel 2017?

E allora si fa proprio il possibile per far continuare la festa! Ed ecco un altro tassello che vi dimostra quanto il mercato sia pilotato e quanto sia volutamente spinto al rialzo. Tanto che intervengono anche dei correttori che evitano il cambiamento del sentiment degli investitori.

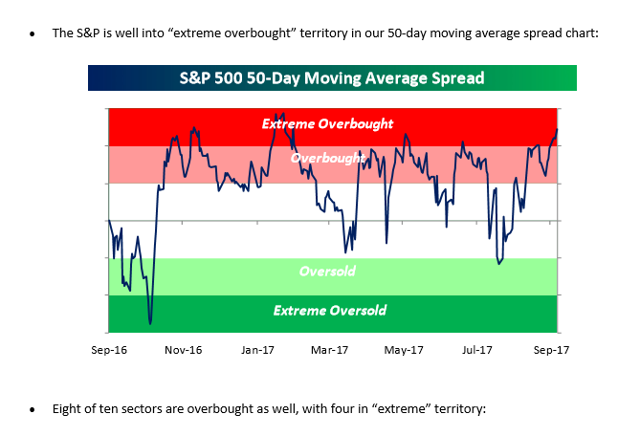

Parliamo di maximum drawdown. Per non tecnici, è la peggior performance che genera un’asset class in un determinato arco temporale. Qui parliamo ovviamente di SP500 a livello annuale.

MAI e dico MAI visto nulla di simile nella storia. Morale: mai avuto un mercato con queste caratteristiche in passato e quindi inutile fantasticare.

Ok, fatemi la domanda. E allora che possiamo aspettarci? Come vi ho spiegato in video FREE di questa settimana (TRENDS che potete vedere cliccando QUI), diventa quasi “normale” per diversi motivi aspettarci un rimbalzo del VIX ed una correzione di breve per lo Spoore. Ma non facciamoci illusioni e guardiamo il grafico del maximum drawdown. Anche perché il mese di settembre, il peggiore nelle statistiche stagionali, ormai è terminato senza fare danni. E anche sotto questo aspetto, ottobre potrebbe sorprenderci.

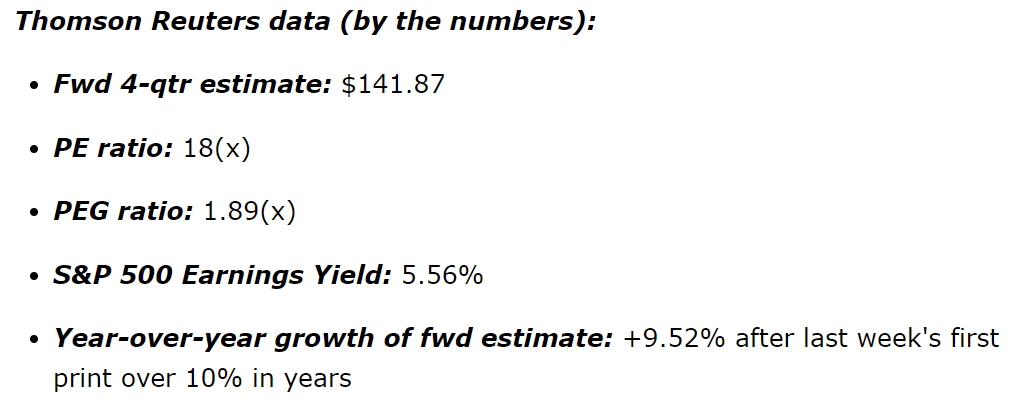

Questa è l’ultima diapositiva che potrebbe essere utile per l’investitore. Questo è quanto oggi sconta il mercato USA (a breve partono le trimestrali). Detto questo…

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

Scritto il 9 Ottobre 2017 at 22:23

dici benee, è sempre la stessa storia ma le dinamiche sono un po’ allungate, orse così rendo meglio l’idea.

Si è allungato artificiosamente il ciclo economico.

“La cosa è speciale: non è mai stato così, questa volta è diverso”. Ogni caso è diverso. Ma le cose sono sempre le stesse. Quando in giro si crede che questa volta sia diverso mi viene da pensare che invece è sempre la stessa storia.