in caricamento ...

Verso nuovi minimi in borsa? Ecco cosa fare

Scritto il 21 Ottobre 2022 alle 07:46 da

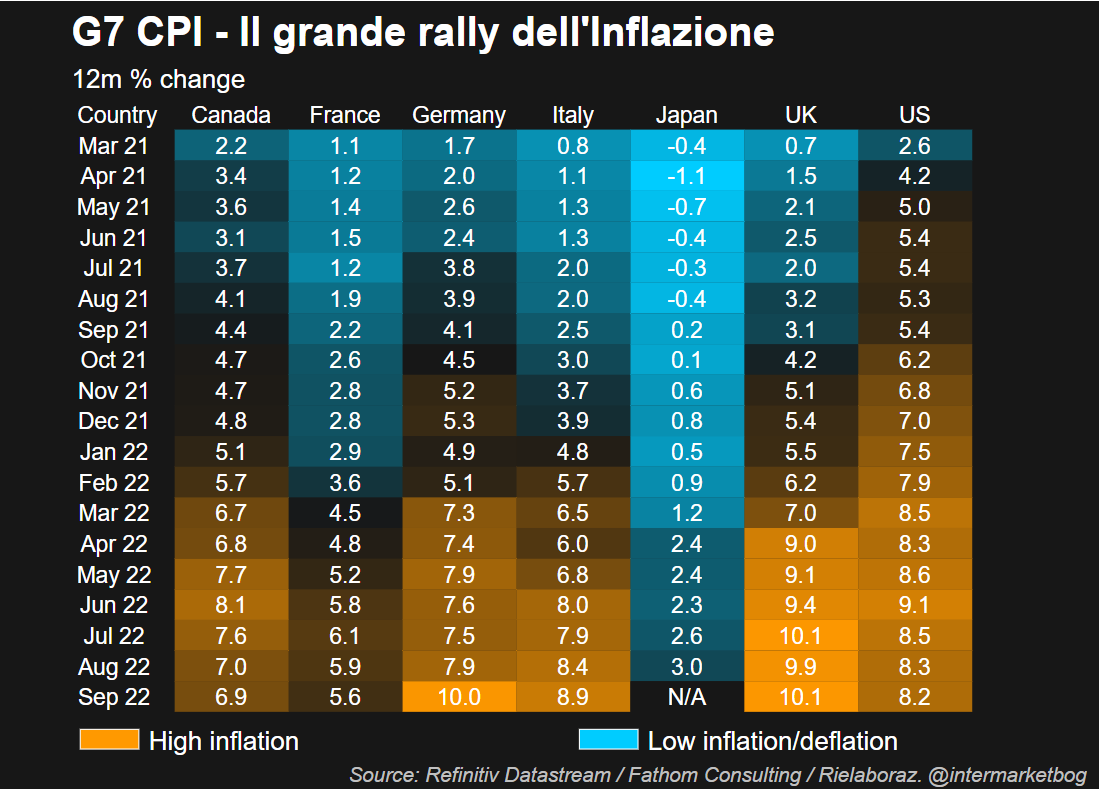

Geopolitica a parte, siamo sempre con gli occhi puntati a quella brutta bestia che si chiama tasso inflazione, che condiziona e condizionerà economia e mercati per i prossimi mesi. Partiamo da alcune considerazioni su quanto è accaduto la settimana scorsa.

I dati dell’indice dei prezzi al consumo (CPI) di 7 giorni fa sono stati superiori alle previsioni di Wall Street, con l’indice complessivo in aumento dello 0,4% per il mese e dell’8,2% in più rispetto all’anno precedente. La cifra “core”, che esclude i prezzi più volatili di cibo ed energia, è aumentata dello 0,6% per il mese e del 6,6% per l’anno, il più grande aumento anno su anno dal 1982. Questo segue anno su anno rialzi dei prezzi core del 6,3% ad agosto e del 5,9% a luglio.

Se quindi ci stavamo illudendo che l’inflazione fosse ormai arrivata alla fine del suo rally, ci tocca quantomeno prendere ulteriore tempo. Intanto però il mercato ha preso posizione.

• I rendimenti dei Treasury sono saliti ai massimi pluriennali, con il rendimento chiave a 2 anni che si avvicina al 4,5% e il rendimento a 10 anni che supera il 4%.

• Le aspettative del mercato sono aumentate per il tasso finale di questo ciclo, o il punto in cui la Fed smetterà di aumentare i tassi, con nuovo target a circa 5,0%.

• Si stima che il tasso dei Fed Funds raggiunga il 4,5% entro gennaio 2024

Quanto scritto sopra ci suggerisce quello che sarà il NUOVO modello del mercato obbligazionario, una sorta di NEW NORMAL per il mondo bond. Una “nuova normalità” caratterizzata da tassi di interesse più elevati e inflazione di lungo periodo. Se così, fosse capite perfettamente che verrebbero raffreddate le attese che vertono verso un mercato obbligazionario che tende a prendere prezzo.

Se si sconta inflazione più alta e per un periodo più lungo, significa che la curva dei tassi sarà più spostata verso l’alto.

CURVA DEI TASSI: G7

Interessante che la configurazione della curva, a seconda dell’area geografica è differente. Ma attenzione, quali sono le implicazioni di questo scenario per il mondo degli investimenti? Ai prezzi attuali, i Treasury a breve durata sembrano interessanti, in quanto offrono rendimenti superiori a 2,5 volte il rendimento da dividendi dell’indice S&P 500.

Possono fornire agli investitori un reddito relativo dignitoso nel prossimo anno, proprio in un momento dove il rallentamento globale non dovrebbe regalare grandi sorprese positive nel breve termine.

Però sempre sull’equity, mi tocca ammettere che non è così semplice poter disegnare un quadro decisionale.

La questione è quella già descritta in passato. Siamo così sicuri che i prezzi si siamo già adeguati ad una prospettiva di utili più realistica?

Secondo me, lo scenario che abbiamo goduto sia sui mercati che nell’economia reale, compresi tassi di crescita molto importanti, coi i margini operativi record che ne sono derivati, semplicemente non sono sostenibili, e pian piano si sta iniziando ad avere coscienza di questa situazione.

Se la crescita degli utili dovesse tornare alla sua media di lungo periodo, anche senza una recessione economica, potremmo assistere a un calo del 10%-15% rispetto alle stime attuali per gli utili del 2023. Questo può essere un pericolo per i mercati? Intanto una nota.

Come avete capito siamo di nuovo alle prese con le trimestrali.

Prestate attenzione alle indicazioni delle società per il 2023, proprio per capire se le indicazioni per il prossimo anno sono “disruptive” oppure no. Intanto ennesimo e ripetuto consiglio. Tenete sempre d’occhio i rendimenti reali.

RENDIMENTI REALI USA

Più volte vi ho detto che “la soglia del dolore” era il superamento di quota +1%. Ora siamo ben oltre. Un rientro verso quell’area e un eventuale ritorno sotto quota 1% sarebbe una manna dal cielo.

STAY TUNED!

Innanzitutto grazie per l’utilissimo articolo: Mi chiedevo: perchè usa nella sua analisi i dividendi anzichè gli utili quando fà questo confronto “Ai prezzi attuali, i Treasury a breve durata sembrano interessanti, in quanto offrono rendimenti superiori a 2,5 volte il rendimento da dividendi dell’indice S&P 500” . Io abitualmente confronto gli EPS con i TBonds, perchè mi sembra che i dividendi siano troppo dipendenti dalle politiche dell’amministrazione delle società per cui risultano spesso indipendenti al loro andamento economico. Grazie della risposta