in caricamento ...

Tutto quello che dovete sapere su politica monetaria e banche centrali

Scritto il 6 Febbraio 2015 alle 15:51 da

In un unico post viene spiegata la strategia espansiva di FED, BCE e le altre consorelle, con gli effetti, gli obiettivi e le conseguenze che, non sempre, possono essere sotto controllo. Un eccellente sunto redatto da Lampo [Guest Post]

Negli ultimi anni le principali banche centrali (USA, BCE, Giappone e Cina) hanno complessivamente continuato la loro politica monetaria espansiva senza alcuna interruzione, incrementando il bilancio totale degli strumenti finanziari detenuti, come dimostrato dal grafico sottostante [1]:

Se escludiamo la banca centrale cinese, la situazione non cambia, a parte una quasi impercettibile discesa negli ultimi mesi.

Per tale motivo, considero infondate le preoccupazioni per la fine della politica espansiva globale, visto che ci sono banche centrali pronte a prendere il posto (la BCE il prossimo marzo) di quelle che terminano tale politica monetaria (la FED), permettendo la continuazione del trend espansivo globale.

In USA la principale preoccupazione dei mercati finanziari deriva indubbiamente dal termine della politica espansiva della FED. Ma soprattutto dalla ricerca (da parte degli investitori) di una risposta a queste domande:

- il rialzo dei tassi sarà graduale o rapido?

- come cambierà l’inflazione nei prossimi anni?

- chi comprerà adesso i bond americani?

Prima di rispondere occorre un breve ripasso teorico (semplificato).

Il ruolo delle banche centrali nel sistema bancario

In un sistema bancario a riserva frazionaria le banche creano moneta facendo prestiti con i depositi incassati dai clienti.

Le banche centrali intervengono sulle banche (commerciali) imponendogli dei requisiti patrimoniali (soprattutto di riserva) per limitare la quantità di moneta creata.

Possono fornire liquidità direttamente alle banche con un determinato tasso di sconto tramite le varie emissioni (aste, LTRO, ecc.).

Controllano i tassi di interesse ed il ritmo di creazione di moneta comprando e vendendo titoli direttamente sul mercato.

Il mandato di ogni banca centrale generalmente coincide con la stabilità dei prezzi, ovvero un tasso di inflazione basso e stabile (quindi non uguale a zero) comprese le aspettative future.

Lo scopo è garantire la stabilità dei mercati finanziari e dell’economia.

Alcune banche centrali hanno un mandato supplementare, come la creazione della massima occupazione: è il caso della FED.

Nel caso non rispettino il loro mandato, diventano prestatori di ultima istanza (per non far fallire il sistema bancario… con tutte le ripercussioni derivanti).

La politica espansiva: il quantitative easing (QE)

Il lancio di un quantitative easing equivale all’annuncio pubblico di un prolungato programma di ingenti operazioni (di acquisto) sul mercato aperto.

Non crea moneta ma soltanto riserva: i titoli sono acquistati mediante pagamento in riserve bancarie.

L’esito è un aumento sia del bilancio della banca centrale sia delle riserve delle banche.

In tal modo le banche usano le nuove riserve per creare liquidità che entra come nuova moneta solo se concedono nuovi prestiti.

Ma se non prestano oppure non c’è richiesta di credito (mutui, prestiti, ecc.) tale riserva creata rimane inattiva (migliora semplicemente i coefficienti patrimoniali della banca).

Quindi è chiaro che se non c’è una trasmissione all’economia reale, la politica espansiva della banca centrale non è in grado di creare inflazione da sola.

Nel caso della FED, che ha anche un mandato legato alla massima occupazione, diventa importante anche un altro aspetto: mantenere l’economia al suo stato potenziale di crescita.

Agisce abbassando i tassi di interesse per far crescere i prezzi delle azioni, obbligazioni, ecc. Ciò induce l’effetto di un indiretto senso di ricchezza per chi possiede tali titoli, invogliando a spendere nell’economia reale i proventi. Ecco spiegata l’influenza sulla crescita economica e occupazionale (esaudendo il mandato aggiuntivo della FED).

Quando l’economia cresce in maniera sostenuta, si procede al graduale rialzo dei tassi… in modo da rispettare sia il mandato sulla stabilità dell’inflazione sia per ripristinare le munizioni da impiegare nel successivo ciclo economico (ovvero poter abbassare nuovamente i tassi per favorire l’occupazione e rilanciare l’economia).

La stampa di moneta

Se la banca centrale stampa moneta (caso Zimbabwe) e la mette direttamente in circolazione, genera immediatamente inflazione, perché più soldi si riversano a comprare la stessa quantità di beni e servizi: logica conseguenza è un aumento dei prezzi.

In parole semplice equivale ad un bonifico accreditato da parte della banca centrale direttamente sul conto corrente di ogni cittadino.

Può farlo anche con stimoli fiscali creati ad hoc: pensate all’ultimo LTRO della BCE. Obbligava le banche a girare una parte dei soldi ricevuti per la concessione di prestiti all’economia reale.

Sappiamo com’è andata: la domanda è stata quasi la metà dell’offerta (un fiasco). Segno che la maggior parte delle banche vuole liquidità dalla banca centrale solo per liberare riserve e migliorare i propri dati contabili. Prestare (creare moneta) ancora non se ne parla!

Oppure un’altra alternativa è ricorrere alla monetizzazione del debito nazionale per facilitare la crescita del deficit (e quindi della spesa).

Quindi è lo stimolo fiscale che crea inflazione… non il semplice QE di per sé.

I QE varati in USA e UK

Sono stati varati soprattutto per evitare il collasso finanziario dovuto alla crisi finanziaria mondiale causata dalla scoppio della bolla immobiliare: le banche centrali hanno agito come prestatori di ultima istanza per evitare che le banche fallissero a catena.

Hanno indubbiamente salvato molte banche, dato che queste hanno trattenuto le riserve generate dalla liquidità erogata dalla FED per ripulirsi dagli strumenti tossici che detenevano in pancia (spesso privi di valorizzazione), al fine di migliorare i propri coefficienti patrimoniali (quindi le banche non hanno creato moneta ed inflazione).

Non essendo stati accoppiati stimoli fiscali non si è generata inflazione.

Conseguenza dei diversi QE è la crescita della valorizzazione di azioni ed obbligazioni e quindi ripartenza dell’economia grazie al senso di ricchezza instillato a chi detiene tali titoli, che ha riversato una parte dei proventi sull’economia reale (come spiegato prima).

La risposta alle domande

Da quanto spiegato, avete già compreso che la risposta alle prime due domande:

- il rialzo dei tassi sarà graduale o rapido?

- come cambierà l’inflazione nei prossimi anni?

dipenderà molto da come la crescita economica si svolgerà nei prossimi anni, ovvero da quanto sarà sostenibile per permettere alle banche di erogare nuovamente credito all’economia reale e quindi stampare moneta e soprattutto dalla velocità di sviluppo del credito.

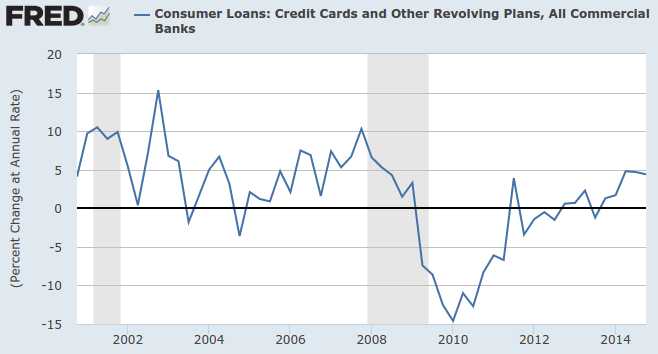

Motivo per cui è importante monitorare le statistiche sul credito erogato dalle banche USA (a famiglie ed imprese).

Attualmente i dati statistici dicono di non preoccuparsi [6]. Il tasso di variazione annuale (percentuale) è ancora al di sotto di quello precedente all’ultima recessione (in grigio) e sta appena iniziando nel suo trend sostenuto. Nel quarto trimestre 2014 abbiamo assistito ad una flessione, anche se si mantiene ancora in crescita.

Se andiamo a vedere i dettagli, tipo le carte di credito (gli americani amano usarle… infatti ne hanno tante!), riscontriamo un comportamento simile [7]:

Se la domanda di prestiti nel futuro prenderà la rincorsa, ecco che la FED (ma vale per qualsiasi banca centrale) alzerà i tassi per eliminare (drenare) dal sistema monetario le riserve in eccesso create con il QE al fine di evitare la creazione veloce di moneta da parte delle banche (che quindi avrebbero meno riserve) e la rapida salita dell’inflazione.

Il modo usuale, dal punto di vista storico, è la vendita dei titoli presenti nel bilancio della banca centrale (FED) sul mercato.

Eccoci arrivati alla terza domanda:

3. chi comprerà adesso i bond americani?

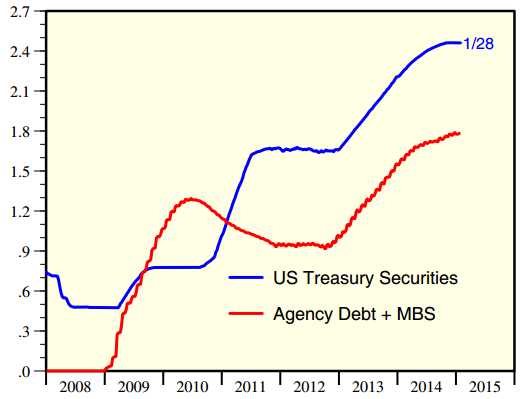

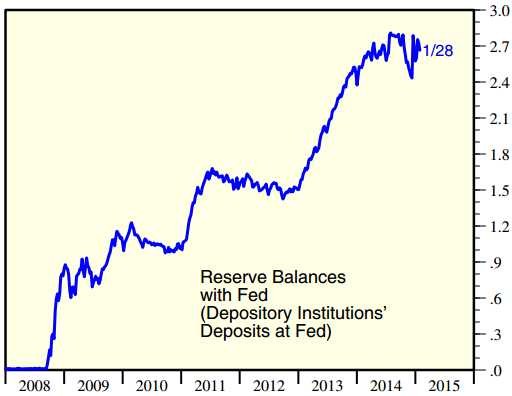

Prima di arrivare alla risposta analizziamo un attimo il bilancio della FED: quattro migliaia di miliardi di dollari di buoni del tesoro e titoli garantiti da ipoteca [3]:

Le riserve (che le banche hanno depositato presso la FED) sono pari a circa 2,7 migliaia di miliardi di $ [3]:

Per aumentare i tassi alla FED basta alzare l’interesse che paga sulle riserve delle banche, inducendole così a prestare meno e conseguentemente ridurre la produzione di moneta.

Semplificando, la FED per creare un dollaro di riserva bancaria, compra un dollaro di titoli di stato o titoli garantiti da ipoteche (ABS, ecc.) [2].

In questo modo assorbe le riserve bancarie, senza aver bisogno di vendere in massa i titoli di stato sul mercato (migliaia di miliardi)!

Nello stesso modo le banche che detengono molte riserve presso la FED non si trovano spiazzate.

Le riserve quindi vengono pagate dagli interessi che riceve sui buoni del Tesoro.

Interessante notare che poi è lo stesso Bullard, membro importante della FED, che nel suo ultimo discorso ci dice che “non vede l’intenzione di vendere i bond” [4] e sottolinea anche che c’è “troppa attenzione a data rialzo tassi” [5].

Concordo su entrambi i fronti e con questo post ho cercato in maniera semplice di spiegare perché.

Buona riflessione.

Lampo

Fonti ed approfondimenti:

[1] Research Affiliates, LLC – What’s Up? Quantitative Easing and Inflation – gennaio 2015

[2] John Cochrane’s blog – A few things the Fed has done right — the oped – 22 settembre 2014

[3] Yardeni Research, Inc. – Global Economic Briefing: Central Bank Balance Sheets – 03 febbraio 2015

[4] Dow Jones Newswires – “*Fed: Bullard, non vedo intenzione di vendere bond” – 03 febbraio 2015 ore 16:54

[5] Dow Jones Newswires – “*Fed: Bullard, troppa attenzione a data rialzo tassi” – 03 febbraio 2015 ore 15:28

[6] Federal Reserve Bank of St. Louis – Bank Credit, All Commercial Banks: Percent Change at Annual Rate – fino al quarto trimestre 2014 compreso

[7] Federal Reserve Bank of St. Louis – Consumer Loans: Credit Cards and Other Revolving Plans, All Commercial Banks – fino al quarto trimestre 2014 compreso

29 commenti Commenta

lampo

Scritto il 6 Febbraio 2015 at 16:10

kry@finanza:

Ciao Lampo ben tornato con i tuoi post. Lo devo ancora leggere ma mi sembra a prima vista che mancano dei 000 ( o bilioni ? ) [ bilancio fed e riserve ].

Yes… ragionavo in trilioni di $ come nei due grafici precedenti… e non mi sono accorto che, per abitudine, ho scritto miliardi. Infatti un trilione= 1000 miliardi. Correggo subito.

john_ludd

Scritto il 6 Febbraio 2015 at 16:12

“In un sistema bancario a riserva frazionaria le banche creano moneta facendo prestiti con i depositi incassati dai clienti.”

è quindi del tutto evidente che tu non abbia la più pallida idea di come funziona il sistema monetario. Anche io la pensavo come sopra sino a qualche anno fa, ma poi mi è stato spiegato CHE NON E’ COSI che funziona. Dedicaci un pò di tempo anche tu altrimenti poi la gente crede a quel che scrivi.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1905625

john_ludd

Scritto il 6 Febbraio 2015 at 16:16

Questo è un pelo più breve, scritto meravigliosamente però:

http://www.pragcap.com/loans-create-deposits-in-context

Un estratto:

The Money Multiplier Fable

The money multiplier story – a fable really – claims that banks expand loans and deposits on the basis of a central bank function that gradually feeds reserves to banks, allowing them to expand their balance sheets with new loans and reservable deposits – according to reserve ratios that bind the pace of that expansion according to the reserves supplied. This is entirely wrong, of course. In fact, bank balance sheet expansion occurs largely through the endogenous process whereby loans create deposits. And central banks that impose reserve requirements provide the required reserve levels as a matter of automatic operational response – after the loan and deposit expansion that generates the requirement has occurred. The multiplier fable describes a central bank with direct exogenous control over bank expansion, based on a reserve supply function – which is a fiction. The facts of endogenous money creation have been demonstrated by empirical studies going back decades. Moreover, the facts are obvious to anybody who has actually been involved with or closely studied the actual reserve management operations of either a commercial bank or a central bank. In truth, no empirical ‘study’ is required – the banking world operates this way on a daily basis – and it is absurd that so many economics textbooks make up stories to the contrary. The truth of the ‘loans creates deposits’ meme is pretty well understood now – at least by those who take the time to learn the facts about it.

lampo

Scritto il 6 Febbraio 2015 at 16:25

Sotto al post trovi le fonti che ho cercato di esemplificare in un post (visto che l’argomento è complicato sotto diversi aspetti e non si può analizzare sicuramente nel migliaio di parole di un post).

Ad ogni modo il concetto di riserva frazionaria… e di chi ha differenti opinioni in merito centra poco con il post.

A me interessava far capire l’aspetto su come avviene il controllo diretto sui tassi… senza dover vendere per forza ingenti quantitativi di treasury… che è quello di cui ha paura il mercato.

E quindi, sempre semplificando, dell’equivalenza, a livello di interscambio, fra 1 $ di riserve ed 1 $ di titoli di stato (o ABS).

Ma soprattutto l’aspetto che il QE di per sé non crea assolutamente inflazione, come spiegato anche a pag. 20-21 del documento che hai citato:

It’s important to make a distinction between the purchase of T-Bonds in fiscal policy (which is done by the Primary Dealers) and the purchase of T-Bonds on secondary markets such as the Fed’s quantitative easing policy. When the Fed engages in purchases of T-bonds they are swapping assets with the private sector. I.e. there is no overall change in the net financial assets of the private sector even though these operations do create new money ex-nihilo. Such operations when undertaken with private banks in fact change the composition of private sector

financial assets (swapping reserves for T-bonds) and do not add to the supply of private bank issued money. If the seller of a T-Bond is a non-bank then the amount of inside money can change, but the net financial assets will remain the same. Whether this results in inflation is contingent upon many other variable factors, but we should not necessarily assume that such a swap in financial assets is inflationary even if it does increase the amount of inside money or outside money. Fed policies such as “Quantitative Easing” are often mistakenly referred to as “money printing”, but we must be very specific in using such terminology as it can often be misleading.

Quindi la paura da iperinflazione dovuta all’enorme bilancio della FED (o di altre banche centrali) è del tutto ingiustificata!

Vediamo il concetto d’insieme ed evitiamo di focalizzarsi sui punti della punteggiatura… altrimenti non si riuscirà mai a far capire alle persone come funziona l’economia in pratica… in modo che capiscano di non credere alla paura infondata generata dai mass-media sul rialzo dei tassi USA… o dell’inflazione o iperinflazione.

Ci sono già i tedeschi che non hanno dimenticato quella del passato… e guarda come ci siamo conciati in Europa per quella paura!!!!

john_ludd

Scritto il 6 Febbraio 2015 at 16:27

“The process by which banks create money is so simple that the mind is repelled.”

– Economist John Kenneth Galbraith

“When a bank makes a loan, it simply adds to the borrower’s deposit account in the bank by the amount of the loan. The money is not taken from anyone else’s deposit; it was not previously paid in to the bank by anyone. It’s new money, created by the bank for the use of the borrower.“

– Robert B. Anderson, Secretary of the Treasury under Eisenhower, in an interview reported in the August 31, 1959 issue of U.S. News and World Report

“Do private banks issue money today? Yes. Although banks no longer have the right to issue bank notes, they can create money in the form of bank deposits when they lend money to businesses, or buy securities. . . . The important thing to remember is that when banks lend money they don’t necessarily take it from anyone else to lend. Thus they ‘create’ it.”

-Congressman Wright Patman, Money Facts (House Committee on Banking and Currency, 1964)

“The modern banking system manufactures money out of nothing. The process is perhaps the most astounding piece of sleight of hand that was ever invented.”

– Sir Josiah Stamp, president of the Bank of England and the second richest man in Britain in the 1920s.

“Banks create money. That is what they are for. . . . The manufacturing process to make money consists of making an entry in a book. That is all. . . . Each and every time a Bank makes a loan . . . new Bank credit is created — brand new money.”

– Graham Towers, Governor of the Bank of Canada from 1935 to 1955.

“If all the bank loans were paid, no one could have a bank deposit, and there would not be a dollar of coin or currency in circulation. This is a staggering thought. We are completely dependent on the commercial Banks. Someone has to borrow every dollar we have in circulation, cash or credit. If the Banks create ample synthetic money we are prosperous; if not, we starve. We are absolutely without a permanent money system. When one gets a complete grasp of the picture, the tragic absurdity of our hopeless position is almost incredible, but there it is. It is the most important subject intelligent persons can investigate and reflect upon. It is so important that our present civilization may collapse unless it becomes widely understood and the defects remedied very soon.”

– Robert H. Hemphill, Credit Manager of the Federal Reserve Bank of Atlanta

… magari qualcuno si incurioscisce e si legge i papers di cui sopra così che alla fine avrà finalmente compreso in che mondo vive e per quale ragione le cose vanno come vanno… altrimenti BUIO PESTO !

lampo

Scritto il 6 Febbraio 2015 at 16:51

John in parole semplici il mio intento è cercare di spiegare in modo “popolare” certi meccanismi e azioni in modo che le persone incomincino a tornare a ragionare con la propria testa… e a non aver paura di dire qualcosa che non va, perché c’è sempre l’accademico di turno (non intendo te… giusto per evitare repliche) che vuole preservare a pochi la vera comprensione della teoria… in modo che la gente riesca a deglutire senza problemi le spiegazioni che ogni volta escono (spesso si inventano) per spiegare un certo evento o una certa crisi o perché una certa materia prima è scesa (pensa solo alle baggianate che spesso hanno scritto in passato sul petrolio a 1000$) e via dicendo.

Ti faccio un esempio pratico: ti sei mai chiesto come mai un libro come questo “The Battle For Investment Survival” non sia mai stato tradotto in altre lingue?

Per chi volesse approfondire di cosa si tratta:

http://en.wikipedia.org/wiki/Gerald_M._Loeb

Eppure spiega al comune investitore su come proteggersi dall’erosione dovuta all’inflazione… oltre a molti trucchi del mestiere.

E ci sono sistemi informatici che si basano sui concetti pratici finanziari da lui espressi (non faccio nomi… per non fare pubblicità).

Aggiungo che Loeb era una persona che molto umilmente spiegava tali concetti (senza citare quanti gli hanno dato contro per aver svelato certe psicologie finanziarie da addetti ai lavori).

ob1KnoB

Scritto il 6 Febbraio 2015 at 17:11

Che somaro che sono! era tutto così semplice!

Quindi riepilogando:

il qe non genera inflazione

il qe non equivale a stampare moneta

il qe non aumenta i rischi dei sistemi paesi

il qe cura l’orchite e genera ricchezza

il qe genera pil e uguaglianza sociale

figo! ma mi sfugge un particolare o due…:

1) cosa vieta alle banche centrali di comprare tutti i debiti governativi, corporate, privati, presenti passati e futuri? tanto è solo un esercizio contabile….o no?

2) a cosa servono le banche private? cosa serve ‘incrementare le riserve’? anzi a cosa servono le riserve? non puo’ fare tutto direttamente una banca centrale?

3) visto che uno stato sovrano (o la somma di alcuni di essi) non deve immischiarsi nel business perchè una banca centrale deve gestire rischi sistemici? perche’ in realta’ li crea? non sarebbe tutto più coerente ed ordinato?

……..mi sa di strano….di fregatura….ma non è che poi un debito acquistato dal qe (che prima aveva nome e cognome) scompare per poi ricomparire nel mio sedere?

..inchia Lampo!

lampo

Scritto il 6 Febbraio 2015 at 17:24

……..mi sa di strano….di fregatura….ma non è che poi un debito acquistato dal qe (che prima aveva nome e cognome) scompare per poi ricomparire nel mio sedere?

..inchia Lampo!

Il QE serve ad evitare in parte quanto hai detto… cioè, usando le tue parole, a far scomparire il debito… (con purtroppo anche la colpa di chi ha avuto tale pessima gestione) e a prendere tempo per “riequilibrare” il sistema finanziario (si spera in meglio … facendo in modo che gli azzardi non si ripetano… ma purtroppo è solo una speranza). Quindi a rimandare o rendere più “accettabile” la socializzazione delle perdite (che purtroppo avviene quasi sempre in questi casi… sia in passato sia in futuro).

Quest’ultimo passaggio può avvenire in tanti modi: nei mercati finanziari, con la differenza fra inflazione reale e statistica, ecc.

john_ludd

Scritto il 6 Febbraio 2015 at 17:43

“il qe cura l’orchite e genera ricchezza”

ha più probabilità di avvenire di tutto quello che pensa Lampo che NON conosce come funziona il sistema monetario e si rifiuta di comprenderlo altrimento tutte le sue certezze tipo “prendere tempo per riequilibrare il sistema finanziario” sarebbero solo fumo. Per forza, se uno non vuole capire che la creazione di moneta è un atto arbitrario, che chiunque può creare moneta e che il problema è farsela accattare (quindi deve disporre di idonei mezzi di coercizione) eh beh… una volta la moneta la creava il sistema “nazionalizzato” delle banche italiane che poi è stato “privatizzato” in modo che ALTRI potessero beneficiare dello smisurato potere della creazione di moneta. Ma allora l’Italia era un vero di paese di merda, con un sistema di TLC all’avanguardia nel mondo, una rete autostradale pubblica, una rete elettrica pubblica, una rete del gas pubblica, laboratoori diricerca pubblici… e tutta quelle terribile corruzione mica come ora che la korruZZione è zero, la rete elettrica e gas è stata comprata al 20% dai cinesi per due soldi e una pacca sulle spalle.

gente incorreggibile SI MERITA TUTTA la povertà che gli sta arrivando addosso !

ob1KnoB

Scritto il 6 Febbraio 2015 at 17:46

Piu’ o meno 3,5 a 1. Per generare 1 punto di pil (che secondo la teoria dell’utilità marginale sarà un utile per un numero sempre minore di soggetti) occorrono 3,5 punti in più di debito (socializzati). E questo fino a quando l’effetto inflattivo era neutro. Il buco si allarga ad un ritmo sempre maggiore.

Il qe facilita addirittura l’utilizzo della leva (con il rischio socializzato) con regole sempre più flebili.

La deflazione è il terrore, non per i risvolti verso il sociale come ci viene venduta, ma perchè é il tumore maligno e il VERO RISCHIO SISTEMICO per l’elite.

alla memoria

http://www.macrotrends.net/search/debt-gdp

vedi? i debiti qe-izzati sono semplicemente scomparsi……

Scritto il 6 Febbraio 2015 at 18:06

°l°

^

Somewhere out there, darkened cellar, there a game called Mystery.

There is a Man, he stands blindfolded, that’s his World, you’ll never see.

^

Somewhere out there, a Girl called Sugar, dreams of bringing her Fortune in.

But every night she stands blindfolded, that’s the way it’s always been.

^

The Saints are singing now so we’ll feel better.

The Saints are looking down so we must know.

The Saints won’t ever get to read this letter,

because the saints became blindfolded long ago.

^

Somewhere out there, in the desert, there’s a game called Liberty.

There is a kid, who stands blindfolded, that his World, you’ll never see.

^

°l°

l_^_

A few years ago, I used to take the overground train into work.

The line was cluttered with stations – mine was barely 400 yards on from the previous stop. So you can understand why my fellow Commuters were less than convinced one morning when, seeking to explain why our train was 20 minutes overdue, the driver said this was “because we left the last station late”.

It raised a smile. But it wasn’t an explanation.

I confess I have a similar reaction to accounts that seek to “explain” low interest rates, and the behaviour of asset prices more generally, solely by reference to what Central Banks have done.

This is especially true when those accounts go on “to attribute significant and lasting redistributive effects to these policies”.

For example, and at least when they happen to be going up, it’s quite common to hear that equity markets are benefiting from “easy money”.

But independent changes in monetary policy will ultimately be reflected in inflation and, despite a decline in interest rates that’s now gone on for 20 years, inflation has remained pretty close to target, throughout the “developed World”.

This suggests that, rather than causing the decline themselves, Central Banks have instead been accommodating a deeper downward trend in the “natural” or “equilibrium” rate of interest.

That isn’t a trivial matter: if they had failed to track this trend, policy would have been too tight and inflation and output too low.

And although stocks performed well through the early part of that decline, for much of it they’ve not done so.

[The] Chart 2 [see to page 3 in the link §, at the end] plots the yield – inversely related to the price – on indexed gilts and UK equities.

Through the 1990s these two markets tended to move together and, in price terms, generally upwards. Since around 2001, however, their yields have diverged. Equities have significantly underperformed bonds.

This suggests that, over that past decade or so, the forces depressing the natural rate of interest have also been increasing the extra premium required of risky assets.

“What I want to do today is say” something about the causes of these trends and (in only the broadest possible terms) their implications for the distribution of wealth and income.

None of this will be particularly novel.

Economists and Central Bankers were remarking on the low level of real interest rates as early as 2005.

The Monetary Policy Committee (MPC) discussed the factors behind the more recent decline, since the financial crisis, … .

(…)

The only wrinkle here is to distinguish those factors that are good for risky assets from those that are bad – and, in doing so, to say something about distributional effects.

I also want to caution against mistaking cause for effect and in particular, when it comes to asset prices, putting Central Banks at centre stage.

Autonomous changes in monetary policy certainly can have an impact on asset prices. But that doesn’t mean they’re the only thing that actually does so.

Over time, trends in real asset prices are determined by real (non-monetary) forces: “we may occasionally be prominent actors but it’s someone else who’s written the script”.

(…)

For example – and of particular relevance since the crisis – saving might be forced higher by the need to deleverage, in both public and private sectors.

In addition to elevated risk premia between equity and bond yields, retail lending rates may be affected by lower liquidity in some wholesale financial markets.

The debate about “secular stagnation” – the idea that the equilibrium real interest rate is sufficiently negative to be out of reach of monetary policy (given the zero lower bound) – has brought forth more potential factors still, including population aging, a shift toward less capital-intensive production and institutional changes that have increased the demand for safe assets.

_^_l

l- – – – –

l_§_l B. Broadbent (Bank of England, Deputy Governor for Monetary Policy, the), “Monetary policy, asset prices and distribution” – [at the Society of Business Economists (SBE) Annual Conference)], London: October 23, 2014

http://www.bankofengland.co.uk/publications/Documents/speeches/2014/speech770.pdf

– – – – -l

^_Reflecting the real dynamics, Central Banks aren’t the cause of low interest rates, but rather are Actors reading a script written by others_^

Let’s go on to… music and dancing, now!

°l° Simple Minds – Blindfolded [in “BIG MUSIC”, album] – 2014

https://www.youtube.com/watch?v=LdWv1ZXnP5Q

サーファー © Surfer [It’s somewhere out there, you’ll never see – It’s somewhere out there, you’ll never see – Somewhere out there, you’ll never see – Somewhere out there, somewhere out there, you’ll never see – _l_ – “SBE” simply, for those who were there; ALWAYS!]

lampo

Scritto il 6 Febbraio 2015 at 18:13

Per forza, se uno non vuole capire che la creazione di moneta è un atto arbitrario, che chiunque può creare moneta e che il problema è farsela accattare (quindi deve disporre di idonei mezzi di coercizione)

Se tu pensi che gli USA non abbiano tale potere di controllare la loro moneta (anche all’estero)… allora spiegami come mai:

– c’è la rincorsa tra Europa e USA ad avere parametri contabili delle banche sempre migliori…;

– come mai negli anni passati gli USA hanno tentato in tutti i modi di allungare la vita media del loro debito rispetto alle altre nazioni importanti;

– perché c’è una crisi geopolitica in corso in europa e medio-oriente;

– come mai c’è stata la competizione fra USA e Russia e Cina per far entrare l’europa in una mega area di intercambio commerciale;

– perché stanno cercando in tutte le maniere di “sabotare” i mercati finanziari USA: ultimo evento

http://www.zerohedge.com/news/2015-01-27/us-preparing-blame-next-market-crash-russian-spies

…

Nel post non ho detto se il QE è buono o cattivo…. non sta a me giudicare. Ho solamente spiegato che in USA (e non solo) c’è troppa attenzione/paura dove non dovrebbe esserci, ovvero:

– rialzo dei tassi;

– ingente massa monetaria degli USA;

– rialzo dell’inflazione;

-ecc.

Sappiamo tutti che ci sarà un’altra crisi finanziaria… e che ci racconteranno un’altra volta la storia dell’orso (l’ultima erano le Lehman Brothers)… la prossima volta cosa saranno… i QE europei (il plurale è voluto!) o il rialzo dell’IVA in giappone?

E’ ai primi segnali del quando che dobbiamo stare attenti… e nel frattempo adeguarci al trend!

john_ludd

Scritto il 6 Febbraio 2015 at 18:24

Non credo sia così: la deflazione è il MALE MINORE per l’elite attuale, per contrastarla dovrebbero usare i mezzi che assolutamente non vogliono usare perchè andrebbero a ridurre il valore facciale degli asset finanziari che sono tutto ciò interessa nonchè il fondamento del loro sostegno elettorale.

ob1KnoB

Scritto il 6 Febbraio 2015 at 18:31

is There anybody out there?

https://www.youtube.com/watch?v=fNLhxKpfCnA

ovvero tutto quello che per loro conta

john_ludd

Scritto il 6 Febbraio 2015 at 18:33

eh ?

– c’è la rincorsa tra Europa e USA ad avere parametri contabili delle banche sempre migliori…;

ma li conosci i parametri delle banche europee ???????????????

ma sai quanto devono corrrrrrrere per arrivare anche solo in vaga prossimità di quelli delle banche più solide ?

– come mai negli anni passati gli USA hanno tentato in tutti i modi di allungare la vita media del loro debito rispetto alle altre nazioni importanti;

cosa ?????? gran parte del debito oltre i 10y è posseduto dalla FED, il mercato possiede invece gran parte della parte breve della curva i cui tassi sono controllati dalla FED. La durata media del debito americano è tra le più brevi in assoluto perchè quello a LUNGA è nei book della FED per sempre.

“sabotare i mercati USA” ????????????????????

cosa metti nel caffè ? sicuro che sia zucchero ?

Scritto il 6 Febbraio 2015 at 18:53

Ob1KnoB,

I know them all – you need to know.

As I’ve written many times, the Committee is currently the best on the market.

And they also are the Youngers – as well as sympathetic.

Relates closely at the frame/video – there’s all there!

サーファー © Surfer [Ciao a Tutti!]

lampo

Scritto il 6 Febbraio 2015 at 19:19

John_ludd

Questo che avevo postato prima l’hai letto?

http://www.zerohedge.com/news/2015-01-27/us-preparing-blame-next-market-crash-russian-spies

Ti pare normale? C’è anche allegato il documento… fonte.

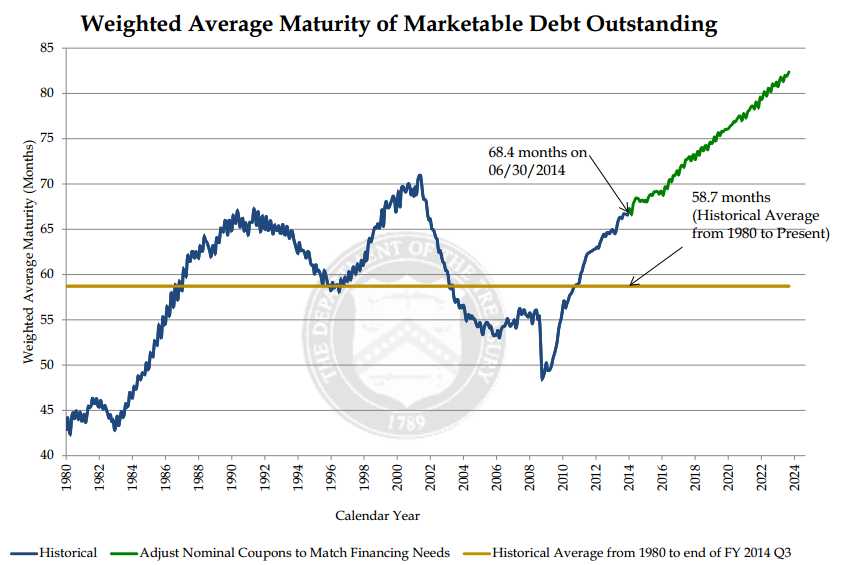

Poi questo grafico ti dice qualcosa?

Ti metto anche la fonte altrimenti non mi credi (pag. 23):

http://www.treasury.gov/resource-center/data-chart-center/quarterly-refunding/Documents/August%202014%20Quarterly%20Refunding%20Combined%20Charges%20for%20Archives%20FINAL.pdf

Anzi aggiungo anche quello delle banche commerciali:

anche qui riporto la fonte:

http://research.stlouisfed.org/fred2/series/EDANQ

john_ludd

Scritto il 6 Febbraio 2015 at 19:33

ZH è un sito simpatico, il 99% di quello che viene pubblicato IS CRAP ! Sono certo che essendo tu fully invested nello spoore li abbia sistematicamente ignorati altrimenti avresti comprato solo argento e ora saresti in giro con un piattino e un cartello “fate la carità”. Dunque li hai ignorati su una cosa mentre sul resto della loro insalata mista di crappiness invece no. Secondo quale logica ?

Che siamo in mondo complicato è certo vero ma se uno deve seguire ogni comploDDo che viene miracolosamente scoperto da qualche geniale Sherlock Holmes ne esce pazzo anzitempo.

Relativamente ai grafici… quello è il dettaglio sul debito privato USA… se è quello che intendevi avresti dovuto scriverlo meglio, altrimenti non si capisce, se uno parla di debito degli USA generalmente intende quello pubblico e la duration è tecnicamente bassissima rispetto per esempio a quella UK ma con un bel MA sopra. Comunque il grafico è interessante per mille motivi. Ciao.

lampo

Scritto il 6 Febbraio 2015 at 19:38

Per i requisiti patrimoniali… da questa tabella di scadenza riesci a capire ancora per quanto vogliono tirare la corda?

Fonte (pag. 18): https://www.jpmorgan.com/cm/BlobServer/is_leveragingtheleverage.pdf?blobkey=id&blobwhere=1320634324649&blobheader=application/pdf&blobheadername1=Cache-Control&blobheadervalue1=private&blobcol=urldata&blobtable=MungoBlobs

Aggiungo una domanda sibillina: quali sono le banche che soffriranno di più un aumento dei requisiti patrimoniali? Quelle che hanno le economie in deflazione o con una leggera inflazione? E le relative economie reali, quali soffriranno di più?

Fra cinque anni (se siamo ancora qui e lo auguro a tutti) ne riparliamo… e nel frattempo vediamo quanti QE hanno fatto e quanti altri espedienti ancora hanno usato.

E soprattutto dove sono arrivati i mercati finanziari… (purtroppo!).

lampo

Scritto il 6 Febbraio 2015 at 19:50

ZH è un sito simpatico, il 99% di quello che viene pubblicato IS CRAP ! Sono certo che essendo tu fully invested nello spoore li abbia sistematicamente ignorati altrimenti avresti comprato solo argento e ora saresti in giro con un piattino e un cartello “fate la carità”. Dunque li hai ignorati su una cosa mentre sul resto della loro insalata mista di crappiness invece no.

Io l’avevo letto per prima su Marketwatch:

http://www.marketwatch.com/story/russia-tried-to-learn-how-to-use-high-speed-trading-to-rock-market-us-says-2015-01-26

e in quel momento, dopo aver analizzato la reazione dei mercati, ho pensato… meglio incrementare in USA: semplicemente perché se arrivano a tanto… vuol dire che la situazione non è poi così male ed evidentemente c’è troppo pessimismo diffuso.

In questo ho imparato molto dal libro che citavo prima… come psicologia sui mercati. Poi si vive di giorno in giorno… possibilmente mai full invested… tranne in rari casi.

Comunque non preoccuparti… mi aspettavo di scatenare molte critiche da questo post… perché c’è molta ostilità diffusa nei confronti delle azioni della FED.

Io ho imparato ad essere neutro (per quello che vale questa parola e per quanto difficile sia psicologicamente parlando visto il bombardamento dei mass-media)… e a cercare di analizzare in maniera neutra gli eventi. Anche se è difficile… altrimenti non rischieresti mai… mai e poi mai.

lukeof

Scritto il 6 Febbraio 2015 at 20:08

Dibattito interessante oggi. 🙂

Comunque piu’ o meno la penso come Ob1knob, poi c’è Surfer che si diverte un mondo 🙂

Comunque sta idea che le banche centrali debbano fare da aspirapolvere per tutta la mondezza del mondo è davvero curiosa. Si, ma tanto non fanno inflazione!!

A regà, tocca citare il vecchio Marx, questa è una crisi mondiale di SOVRAPPRODUZIONE, hai voglia di vedere inflazione, la gente NON compra e NON vende alla velocità precedente, hai voglia a “facilitare” e gonfiare moneta se il denaro non sviluppa SCAMBI REALI.

Se poi decidi di utilizzare l’aspirapolvere centralizzato bisognerebbe ricordarsi che qualunque ente, banca centrale o banca privata o governo che sia, ha un “problemino” mica da niente, ovvero la CREDIBILITA’.

E (per usare i termini del paper MR (o MMT) postato da John, peraltro bello fino alla pagina 18 poi da buttare nel cestino) hai voglia a mettere olio e benzina drogata nella macchina se il motore è grippato.

E anche se escogiti un sistema per aspirare la morchia fetente dentro la macchina per far girare il motore, il risultato operativo è che alla fine esci dalla macchina tutto nero d’olio, e qualcuno ti fa “Sai, non ti vedo bene oggi, cosa usi tu il Dollaro Castrol, BP o Mobil?” e non ne compra piu’ 🙂

john_ludd

Scritto il 6 Febbraio 2015 at 20:31

Roche non è MMT (crap) si fa chiamare MR che è la solita sigla bla bla di cui gli uanagana sono innamorati pazzi, ma è uno che ne sa abbastanza poi sbraga come tutti quelli che pensano di avere capito tutto (me compreso ovviamente). Comunque c’è il DOC della Bank of England, quella della S&P (che non ho linkato) etc… se non lo sanno loro come “si fabbrica il denaro … ” il problema è che la gente non lo sa altrimenti si incazzerebbe un tantino … e comunque alla fine le CB non stampano petrolio, acqua potabile, grano o gas naturale ed è lì che li voglio vedere sti pagliacci.

ddb

Scritto il 8 Febbraio 2015 at 19:45

Lampo,

potresti spiegarmi meglio questi due passaggi?

– “Controllano i tassi di interesse ed il ritmo di creazione di moneta comprando e vendendo titoli direttamente sul mercato.”

– “Non crea moneta ma soltanto riserva: i titoli sono acquistati mediante pagamento in riserve bancarie.” (riferito al Qe)

Inoltre cos’è la “monetizzazione del debito nazionale”?

Ti ringrazio in anticipo.

ddb

lampo

Scritto il 8 Febbraio 2015 at 23:49

Sinteticamente e semplificando:

Controllano i tassi di interesse ed il ritmo di creazione di moneta comprando e vendendo titoli direttamente sul mercato

Trovi spiegato il dettaglio della tipologia di operazioni sul mercato aperto al punto C1 di questo link (compresa l’influenza sui tassi) relativo alla BCE:

http://www.europarl.europa.eu/aboutparliament/it/displayFtu.html?ftuId=FTU_4.1.3.html

Non crea moneta ma soltanto riserva: i titoli sono acquistati mediante pagamento in riserve bancarie

Perché semplificando la banca centrale acquista titoli (Stato, ABS, ecc) in pancia alle banche commerciali che così “liberate” possono ridurre le riserve obbligatorie previste (dalla legge) che dovevano depositare come garanzia presso la banca centrale (per i titoli che possedevano prima di cederli alla banca centrale).

monetizzazione del debito:

E’ il procedimento di riduzione del debito pubblico mediante un massiccio acquisto di titoli governativi (di solito sul mercato aperto) da parte di un’autorità monetaria (generalmente stampando moneta). Conviene farlo ad esempio se il valore di mercato dei titoli di stato è molto inferiore al valore di rimborso: es. rispettivamente 70 contro 100 di rimborso. C’è un ampio dibattito sul tema…

Pare che il Giappone stia perseguendo la strada della monetizzazione (forse perpetua) del suo debito. Ovvero la BOJ vuole continuare ad aumentare la propria base monetaria fino al raggiungimento dell’inflazione del 2%. In pratica si sta comprando tutti i titoli di stato… che poi non vengono più rivenduti sul mercato e nemmeno rimborsati dallo Stato… non creando quindi più paura (almeno finché la crescita economica inizia e permane… poi il problema si ripresenta).

Se una banca centrale possiede i titoli del debito del suo Stato, spariscono le passività nette dello Stato stesso.

Vediamo quante critiche mi attiro con questa affermazione: lo Stato, per certi versi,“possiede” la banca centrale: il debito emesso andato a finire nel bilancio della banca centrale diventa verso se stesso. La spesa per gli interessi rientra tramutata in profitti della banca centrale!

Gli USA hanno scelto la strada della parziale monetizzazione (per adesso…).

La BCE sta iniziando adesso a seguire le loro orme…

kry

Scritto il 9 Febbraio 2015 at 00:28

Ciao Lampo, da quel poco che ne so lo STATO perlomeno italiano non possiede la banca centrale. La banca centrale ha degli azionisti che sono le banche. La banca centrale non è più presieduta dal divorzio tra il ministero del tesoro e la stessa banca …… “Luglio 1981

L’autonomia della sovranità monetaria affidata alla privata Banca Centrale d’Italia è stata introdotta a partire dal luglio 1981, col divorzio tra Banca d’Italia e Ministero del Tesoro deciso dal Ministro del Tesoro Beniamo Andreatta con una semplice lettera all’allora Governatore di Bankitalia Carlo Azeglio Ciampi, in cui sollevava la Banca Centrale dall’obbligo di acquistare quei titoli di Stato che il Tesoro non riusciva a collocare altrove sul mercato. ” http://www.disinformazione.it/maastricht.htm

kry

Scritto il 9 Febbraio 2015 at 00:35

Dal 2 marzo sarebbe opportuno che la Cannata emettesse solamente btp trentennali.

lampo

Scritto il 9 Febbraio 2015 at 00:51

Certo… per quello ho scritto: “vediamo quante critiche mi attiro con questa affermazione”!

La banca centrale è indubbiamente privata… per “ufficialmente” garantire la sua indipendenza. Ma poi se prendi l’esempio giapponese ti pare privata o pubblica come comportamento reale, in base alla sua subordinazione al governo?

E tutto per lanciare il terzo pilastro dell’Abenomics (quello più importante e forse “utopico”):

http://aparc.fsi.stanford.edu/sites/default/files/Haidar%26Hoshi-JapanDBrankJune252014.pdf

Poi pensa all’ultima mossa della BCE: lancia il QE… compra sul mercato e poi suddivide il rischio di quello che ha in pancia accollandolo principalmente alle singole banche centrali.

Qui ad esempio trovi lo Statuo della nostra:

http://www.bancaditalia.it/chi-siamo/funzioni-governance/disposizioni-generali/statuto.pdf

Art. 6 comma 2

L’assemblea non ha alcuna ingerenza nelle materie relative all’esercizio delle funzioni pubbliche attribuite dal Trattato, dallo Statuto del SEBC e della BCE, dalla normativa dell’Unione europea e dalla legge alla Banca d’Italia o al Governatore per il perseguimento delle finalità istituzionali

Quindi è privata (nel senso che fa gli interessi degli azionisti) ma poi, lasciami passare il termine, la gestione è pubblica!

E pensare che molte banche centrali… sono addirittura quotate in borsa!

Meglio che vado a dormire…

kry

Scritto il 9 Febbraio 2015 at 10:46

—-Quindi è privata (nel senso che fa gli interessi degli azionisti) ma poi, lasciami passare il termine, la gestione è pubblica! —– E’ il motivo per cui ho scritto:Dal 2 marzo sarebbe opportuno che la Cannata emettesse solamente btp trentennali. Poi pensiamo all’oro depositato.

—- E pensare che molte banche centrali… sono addirittura quotate in borsa! — Noi invece siamo i più ganzi , la nostra Bankitalia è una società privata con sede alle Cayman.

Ciao Lampo ben tornato con i tuoi post. Lo devo ancora leggere ma mi sembra a prima vista che mancano dei 000 ( o bilioni ? ) [ bilancio fed e riserve ].