in caricamento ...

In the Fed We Trust! Ma adesso la sfida è decisiva

Scritto il 2 Novembre 2021 alle 14:01 da

Lo ripetiamo da sempre. Il mercato non deve avere la percezione che la situazione stia scappando di mano al sistema. Altrimenti viene meno la fiducia e torna imperterrita la volatilità. E con la valanga di liquidità presente, il rischio di ritrovarci con una situazione difficilmente gestibile non è così remoto.

Al momento il mercato è apparentemente tranquillo. Ma ripeto, apparentemente, perché nell’effettivo qualcosa sta già capitando. I movimenti (più o meno) ampi sul mercato obbligazionario rappresentano già un campanello di allarme. Ma attenzione, il movimento al rialzo dei rendimenti potrebbe anche essere catalogato come “movimento naturale” all’interno di un percorso reflazionistico e di ripartenza economica.

Senza poi dimenticare il tapering, annunciato, atteso e ormai scontato.

Ma non è solo questione di tapering. Il rischio si chiama rallentamento. In primis il rischio dei contagi che torna a farsi sentire in modo abbastanza importante, accompagnato da una frenata produttiva legata ai problemi della supply chain e del rincaro delle materie prime che ha portato ad un forte aumento dell’inflazione.

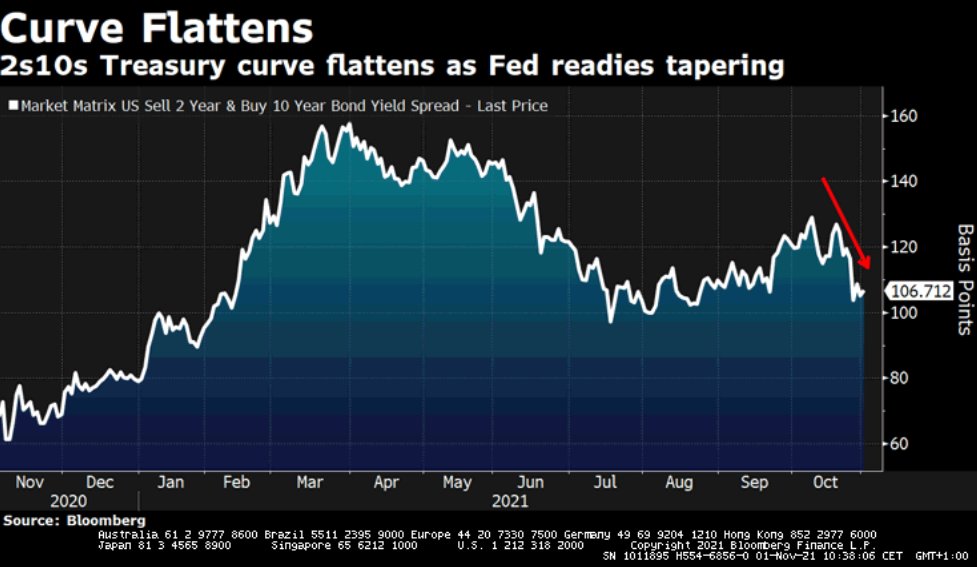

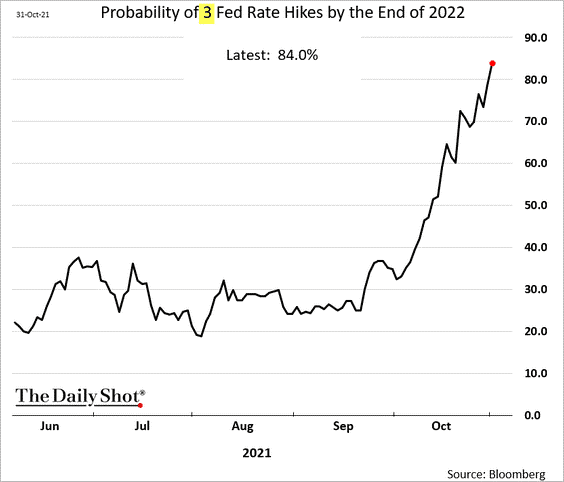

Temporanea, si, ma non troppo, tanto che il rischio di mettere mano ai tassi di interesse al momento resta cosa remota ma, siamo onesti, qualcuno ci sta pensando. Anzi, il mercato inizia già a scontare il futuro. Oggi addirittura arriva a scontare un terzo rialzo dei tassi nel 2022, oltre che una chiara frenata economica. Guardate voi stessi il differenziale di rendimento 10y-2y che resta un benchmark sull’argomento. Senza poi dimenticare quella che potrà anche essere una provocazione ma che resta, secondo me, la possibilità più concreta per una frenata dell’inflazione. Ovvero un rallentamento economico.

Temporanea, si, ma non troppo, tanto che il rischio di mettere mano ai tassi di interesse al momento resta cosa remota ma, siamo onesti, qualcuno ci sta pensando. Anzi, il mercato inizia già a scontare il futuro. Oggi addirittura arriva a scontare un terzo rialzo dei tassi nel 2022, oltre che una chiara frenata economica. Guardate voi stessi il differenziale di rendimento 10y-2y che resta un benchmark sull’argomento. Senza poi dimenticare quella che potrà anche essere una provocazione ma che resta, secondo me, la possibilità più concreta per una frenata dell’inflazione. Ovvero un rallentamento economico.

Questa settimana la parola sarà data alla FED e sarà un momento molto importante, molto più di quanto sia stato negli ultimi mesi. Non solo indicazioni sul tapering ma anche sulle strategie future della banca centrale più importante del pianeta.

Che il momento sia di difficoltà soprattutto a livello politico monetario è abbastanza evidente. Riprendiamo cosa ha detto recentemente la Yellen, segretario del Tesoro che proprio poco esperta non è, essendo stata ai vertici FED per lungo tempo. Le sue dichiarazioni sono state un accorato appello alla tranquillità. Signori, tutto bene!

Treasury Secretary Janet Yellen dismissed recent moves in the bond market that have signaled concern about monetary policy makers squelching economic growth, and expressed confidence in the continuing recovery from the Covid-19 pandemic. [Source]

Tranquilli, non potete certo paragonare la crisi del 2008 con quella attuale!

Vero e falso. Vero perché si tratta di crisi molto diverse. Falso perché oggi, come allora:

- – Abbiamo un deficit spending importante con un debit ceiling permanente

- – Abbiamo un QE aperto che ha generato bolle su diverse asset class

- – Si prevedono aumenti delle tasse per compensare il problema del deficit e del debito.

- – Si scaricano le colpe sul precedente governo

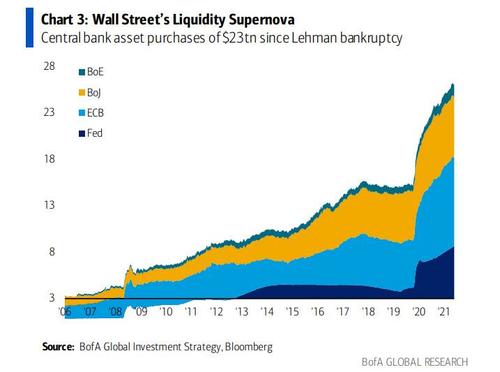

Insomma, è palese che le due crisi non si possono paragonare, ma alla fine la minestra è sempre quella (per come viene gestita). Ma attenzione, le condizioni del mercato sono decisamente peggiorate rispetto ad allora. Oggi la politica monetaria ha finito il suo ruolo di elemento stimolante. La palla passa alla sola politica fiscale che però dovrà confrontarsi con un’inflazione che è ben diversa a livello strutturale con quanto visto nel 2008. Ed è ben peggio. E poi guardate il bilancio delle banche centrali.

Le buone trimestrali, l’abbondate liquidità, la mancanza di alternative, sostengono le quotazioni. Ma occhio ad eventuali scossoni emotivi e a quella che potrebbe risultare una “fiducia tradita”.

La forward guidance anche solo parlata può fare danni immani.

Intanto noi seguiamo i tassi reali, cercando di capire se potranno essere tenuti bassi ancora a lungo. Allo stesso tempo un occhio di riguardo al forward P/E e al rapporto earning/yield, perchè poi alla fine la gara del rendimento cedolare Bond vs equity resta basilare e vede al momento vincente l’equity. E se così sarà, allora il rally potrà continuare.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta