in caricamento ...

IL GRANDE RISCHIO: cerini a fine ciclo economico

Scritto il 29 Agosto 2019 alle 13:55 da

Il mercato è in attesa delle mosse delle banche centrali. Già annunciate ma non così chiare a livello di tempistica e dimensioni. Saranno il sostegno del breve termine, ma come già ho spiegato, potrebbero essere un boomerang per il futuro.

In tal senso mi ha incuriosito quanto ho letto ieri sera in merito ad un commento in uscita dalla Banca centrale più propositiva ed espansiva del pianeta, ovvero la Boj.

(…) Hitoshi Suzuki, membro del board della Banca centrale del Giappone ha ammonito oggi sui potenziali pericoli che arriverebbero dall’aumento del già massiccio programma di stimoli per l’economia, suggerendo come l’istituto non sia coeso al suo interno sulle modalità e i tempi di un prossimo allentamento monetario. (…) [Source]

Qualcuno inizia a preoccuparsi su quella che è la politica monetaria troppo espansiva… Ma dai?

A questo proposito, vorrei far luce (ripetendomi, lo so, ma la gente forse non lo ha ancora capito bene, quindi scusate se annoio qualcuno) su un aspetto ESTREMAMENTE importante che viene sottovalutato.

Parlo del contesto ciclico.

Il grafico qui sopra riprende i vari settori da preferire in un determinato contesto ciclico. Già, ma oggi dove ci possiamo collocare? Beh, se non siamo nell’area “utilities” poco ci manca. Molto dipenderà come detto dalle banche centrali, da come si muoveranno dimensionalmente parlando e…soprattutto, come reagirà il mercato.

Però attenzione… quando parliamo di manovre ESPANSIVE il contesto ciclico di mercato diventa secondo me DETERMINANTE.

Essere accomodanti a fine ciclo…paga?

Viviamo in una fase economica accompagnati da politica monetaria accomodante senza precedenti a livello globale. Espansivo e quantomai non convenzionale.

Se guardiamo alla storia, l’idea di un taglio preventivo dei tassi quando l’economia sta funzionando a pieno potenziale o al di sopra di esso, quando la disoccupazione è a un minimo storico, quando i salari si stanno finalmente riprendendo, diventa MOLTO singolare. Ricordate questo grafico? Significa agire in un contesto di massima occupazione. E’ come accelerare quando si viaggia a 180 km/h perché stanno arrivando delle salite e si vuole evitare di rallentare. Dimenticando che la strada potrebbe essere anche più tortuosa.

Non possiamo quindi paragonare OGGI con quanto accaduto nel 2008, per esempio.

Il quantitative easing approcciato dalla Fed durante le fasi estreme della crisi è stato brillante ed ha funzionato eccezionalmente bene. E penso che se la FED non fosse intervenuta, oggi il mondo sarebbe molto diverso. Nel bene e nel male.

Ma attenzione. In quei giorni, la disoccupazione era arrivata a toccare il 10%, l’economia era in crisi, le banche stavano fallendo. Oggi il quadro è difficile ma molto diverso. I salari negli USA sono in aumento e l’occupazione è piena.

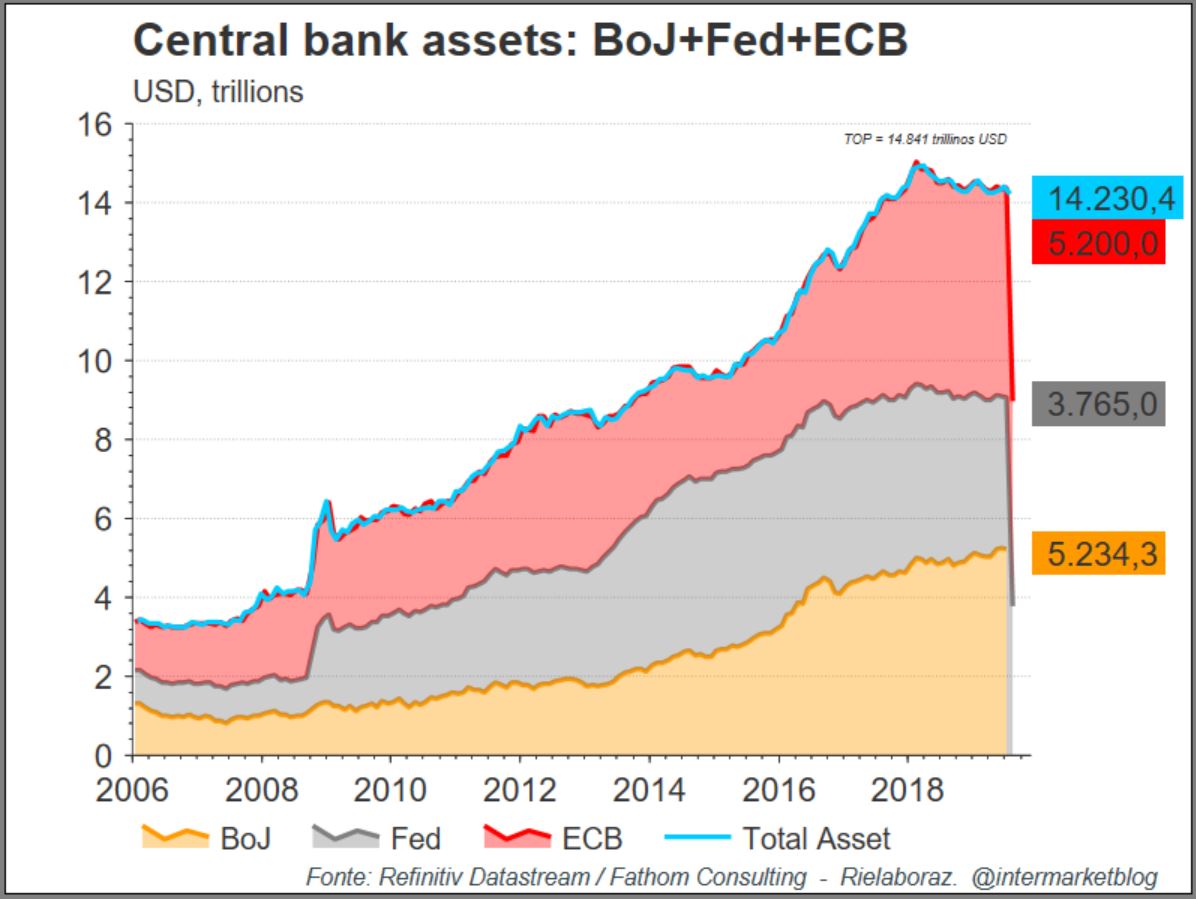

Quindi la stessa FED darà vita a veri ESPERIMENTI di politica monetaria non convenzionale in un mercato dove NON è richiesto un intervento drastico, quantomeno per il momento. E se guardate questo grafico, a livello globale non si può certo dire che sia stata attuata una massiccia “exit strategy” fino ad ora…

Quindi, come ho già anticipato, una politica accomodante in queste condizioni, può dare una spinta nel breve termine. Ma poi, il futuro è tutto da scrivere ed i rischi a cui possiamo andare incontro sono tanti.

Senza poi dimenticare gli effetti collaterali. Un esempio su tutti.

Tassi sempre più bassi spingono i risparmiatori ad aumentare il livello di rischio dei loro investimenti, anche in modo NON consapevole. Il tutto in una fase di fine ciclo economico. Mi risulta che un grande numero di investitori stia entrando in investimenti meno liquidi per generare un qualche tipo di rendimento, in particolare nell’ambito del credito. Alla ricerca della luce del rendimento, si accendono dei cerini. Aggiungiamo poi un grado di correlazione per gli asset RISK ON senza precedenti.

Devo aggiungere altro?

STAY TUNED!

chiedo gentilmente il vs illustre parere (Danilo soprattutto ,ma anche molti di voi che seguono)

a questa mio quesito:

1) il rendimento del BTp decennale se ho ben capito e’ 0,97% lordo annuo cioe’ in 10 anni se lo conservo initerrottamente conseguo 0,97×10 12,5% = 8.5% di rendimento NETTO

2) prendiamo come paragone una entrata azzeccata in un buon titolo sulla borsa italiana es enel o autostrade se ho azzeccato il periodo giusto e lo vendo dopo 1/2 mesi ottengo al netto dei capital gains un rendimento simile al mio BTP in 10 anni

mi chiedo quindi ha senso tutto cio’??? c’e mai stato un periodo nella storia finanziaria mondiale nel quale i rendim di BTP/bund/obbligazioni erano cosi’ anni luce distanti da un medio rendimento trimestrale di una buona azione (non voglio nemmeno prendere in considerazione investimenti su azioni speculative)

perche’ “costringere” il risparmiatore ad entrare per forza su prodotti “pericolosi” se non addirittura speculativi per cercare un minimo di rendimento decente??? …..sei praticamente costretto a comprare qualcosa quando ti scade un titolo….RIMANERE LIQUIDI AL 100% NON E’ UNA BUONA SOLUZIONE l’infrazione per quanto bassa in realta’ c’e sempre e ti corrode il capitale se non lo reinvesti…..DOVE CI VOGLIONO PORTARE ???? QUESTA REPRESSIONE FINANZIARIA VOLUTA CERTAMENTE ..A CHI GIOVA ALLA FINE ?

grazie x le risposte e i vs pareri