in caricamento ...

Azioni vs Obbligazioni: siamo sicuri che le prime siano più rischiose?

Scritto il 19 Dicembre 2014 alle 14:30 da

Quando si parla di mettere a confronto il mondo obbligazionario e quello azionario ci si trova di fronte a certi luoghi comuni che rappresentano praticamente la “normalità” per qualsiasi tipo di consulente, più o meno indipendente.

Le azioni sul lungo rendono di più, anche se in molti non sono d’accordo, ma è anche vero che le borse sono anche più rischiose. Ma anche questo “dogma” è discutibile.

Se poi parliamo di “rischio di mercato”, siamo così certi che le obbligazioni siano poi così sicure? E per il prossimo decennio, cosa possiamo aspettarci dal mondo dei bonds?

Dopo un rally durato 30 anni, è lecito attendersi ancora dei ritorni positivi dal mercato obbligazionario, oppure dovremo sorbirci un bel periodo di lateralità o addirittura di negatività?

A priori non è mai facile fare delle previsioni. Ma è anche impossibile negare l’evidenza. In tutto il mondo economico”maturo”, i tassi sono ormai a zero, i rendimenti sono diventati quasi ridicoli ed il premio al rischio è praticamente insignificante.

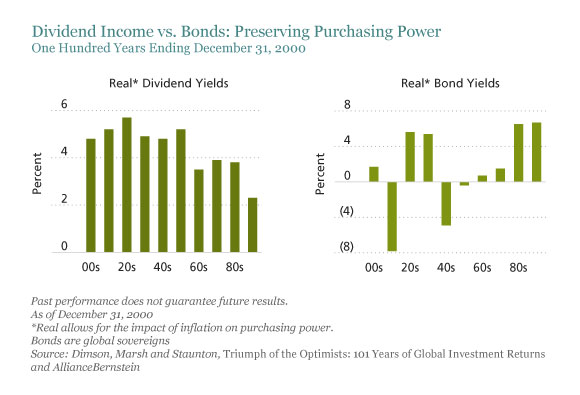

Bisogna passare all’azionario? Fermi tutti. Intanto leggetevi QUI alcuni dati statitici (con grafici giustificativi) che mettono a confronto proprio la rischiosità del mondo azionario con quello obbligazionario. E scoprirete che forse, qualche “luogo comune” merita di essere quantomeno rivisto.

PIANO INCLINATO: 2015: NON SARÀ IL SOLITO BEVERONE

Un’ultima nota sul mercato obbligazionario: bisogna sempre andarci piano a fare previsioni. Guardate questo grafico di M&G. Rappresenta le previsioni degli analisti sul mercato dei bond negli ultimi 10 anni. Notevole: non ci hanno MAI azzeccato… E stavolta però, coi tassi a ZERO, sbaglieranno nuovamente?

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La tua guida per gli investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

8 commenti Commenta

gapak

Scritto il 19 Dicembre 2014 at 17:11

Ti leggo sempre volentieri e spesso concordo con le tue analisi/opinioni.

Questa volta però non sono in linea con quanto scrivi.

Intanto mi sembra poco sensato accomunare tutto il reparto obbligazionario.

Bond trentennali imho vanno approcciati in modo molto diverso da bond a breve scadenza.

Poi la volatilità dell’azionario ce la si pappa fino in fondo, mentre quella delle obbligazioni, specie se a media/breve scadenza, ha una rete di salvataggio, reale, ma anche psicologica, data dalla scadenza.

E se si va verso un periodo di insolvenze generalizzate, gli azionisti sono comunque quelli che si prenderanno le legnate per primi, dato la diversa gerarchia creditizia.

Insomma, tutto imho ovviamente, l’approccio al mondo azionario comporta una accettazione di rischi maggiori e soprattutto indeterminati nella loro durata. Che a sua volta necessitano di una capacità di analisi e di sangue freddo maggiore che per l’investimento in bond medio-corti.

My 2 cents e con la massima stima. 🙂

dfumagalli

Scritto il 19 Dicembre 2014 at 21:29

Magari è ora che la gente si svegli ed inizi ad imparare cosa comprano e vendono.

I miei stanno facendo il 5.5% (lordo, ovvio, ma molti li invidierebbero!) su un bond che ho scelto per loro 5 anni fa ed hanno rinnovato.

Però non è venuto “gratis”, ho maltrattato l’impiegata di banca finché non mi ha fatto vedere la sua piattaforma con cui ho potuto vedere i prezzi veri e la price action sottostante.

Ma se non si è pronti a questo genere di sforzi supplementari e ad imparare le basi… beh tanto vale prendere i BOT, fanno schifo ma almeno sono facili.

Scritto il 19 Dicembre 2014 at 23:01

CIAO. il commento è sicuramente sensato, però fai attenzione, se si ragiona su singole emissioni o singole azioni non posso che darti ragione. Tieni conto che qui si ragiona su emissioni governative, e su indici azionari. Quindi una diversificazione/frammentazione all’ennesima potenza. Resta il fatto che CHI fa un investimento deve sempre sapere i pro ed i contro.

Un esempio: siamo certi che chi compra oggi un trentennale (per un rendimento maggiore) sia conscio dei rischi che corre in ambito di prezzo? E secondo te certi bond trentennali che oggi sono a prezzi “drogati” dall’avallo della BCE (uno ad esempio il nostro BTP yr) sia meno rischioso di un ETF azioni Europa?

CMQ è sempre una questione di trasparenza. Il consulente deve saper dare queste indicazioni. Poi è il cliente a decidere. Ma in quanti lo fanno?

gapak

Scritto il 20 Dicembre 2014 at 01:57

Danilo DT:

gapak@finanzaonline,CIAO. il commento è sicuramente sensato, però fai attenzione, se si ragiona su singole emissioni o singole azioni non posso che darti ragione. Tieni conto che qui si ragiona su emissioni governative, e su indici azionari. Quindi una diversificazione/frammentazione all’ennesima potenza. Resta il fatto che CHI fa un investimento deve sempre sapere i pro ed i contro.

Un esempio: siamo certi che chicompra oggi un trentennale (per un rendimento maggiore) sia conscio dei rischi che corre in ambito di prezzo? E secondo te certi bond trentennali che oggi sono a prezzi “drogati” dall’avallo della BCE (uno ad esempio il nostro BTP yr) sia meno rischioso di un ETF azioni Europa?

CMQ è sempre una questione di trasparenza. Il consulente deve saper dare queste indicazioni. Poi è il cliente a decidere. Ma in quanti lo fanno?

Non posso che sottoscrivere ogni parola di questo tuo intervento.

Un trentennale a caso (BTP) nasconde, a mio modesto avviso, un rischio notevole, da un lato pompato dalle politiche monetarie degli ultimi anni, dall’altro non riflettendo oggi la situazione effettiva della sottostante finanza pubblica sulla quale e’ difficile pronunciarsi con terminologia civile.

Aziende solide, ben amministrate, con ragionevoli prospettive di crescita, pur essendo azioni, mi farebbero dormire sonni piu’ tranquilli di un bond, magari con cac, scadenza a babbo morto del nostro scalcinato paese.

Non mi sembra un gran idea investire in trentennali in un periodo storico di tassi tendenti a zero. E piu’ in generale mi sembra che un trentennale non sia un impiego coerente con un profilo da mero “risparmiatore”.

Purtroppo e’ ancora diffusa la convinzione che lo stato non fallisce mai. E neppure la Coop… dicevano… 🙁

Cordiali Saluti

Alex

reragno

Scritto il 20 Dicembre 2014 at 13:15

Secondo me è banale fare questo tipo di discorso dove a parte gli ultimi giorni il mercato ha avuto una volatilità compressa all’inverosimile.

Faccio un esempio pratico: fine 2008 inizi 2009 massima volatilità del mercato: General Electric ( non l’ultima azienda del mercato) era crollata in borsa fino a lambire il prezzo di 5 Usd ( limite oltre i quali molti fondi sono costretti a vendere) e vi erano obbligazioni stessa emittente con rendimenti a 1 anno attorno al 10%. E’ inutile dire che ora l’azione è meno rischiosa dell’azione perchè ci sono le banche centrali che addomesticano il mercato. Le aziende vanno molto male in generale, le banche pure (attività tradizionele) gli stati sono super indebitati.

Conclusione tutto è un gran rischio. Ma che ha fatto veramente i soldi è stato chi ha comprato l’Sp500 a 700 punti non chi loo compra ora a 2070 perchè non è rischioso.

Scritto il 22 Dicembre 2014 at 02:43

In the article[§], the Authors adopt the Volatility Index (VIX) and Baker-Wurgler Index (BW) as the U.S. financial market sentiment measures.

Using monthly data from June 1965 to December 2010, they identify the causal relationships between sentiment and the performance of Global equity markets.

They include

– 23, G20 Market Indices,

– 28, European Indices,

– 25, Asia-Pacific Indices,

– 10, Americas Indices;

and employ Granger causality procedure to explore the linkages.

The series of major equity market indices are organized by the Yahoo! Finance database.

They find that the International equity markets aren’t greatly affected by the U.S. financial market sentiment.

The type of extreme sentiment, whether it’s optimistic or pessimistic, is irrelevant to its influential power.

The Equity Markets that are affected by the VIX don’t cluster in any Region.

In contrast, the majority of Global Equity Markets can Granger cause the U.S. Investor sentiments, with optimistic market atmosphere being more affected.

The Equity Markets in the Americas and Europe are highly influential to the U.S. Investors, compared to the Asian Markets.

l- – – – –

[-§-] H. Dong, X. Guo [College of Business, Pacific University, Oregon U.S. (Pacificu)], “The interaction between market sentiments in the U.S. financial market and global equity market”, [in] International Business Research: Vol. 8, No. 1, 2015 – Canadian Center of Science and Education (CCSE): ISSN 1913-9012; December 25, 2014: Pp. 1-13

http://www.ccsenet.org/journal/index.php/ibr/article/viewFile/43489/23701

– – – – -l

サーファー © Surfer

Ci sono esattamente due periodi catastrofici per l’obbligazionario: la prima e la seconda guerra mondiale, quando l’elevato debito pubblico fa abbattuto con tassi reali fortemente negativi, polverizzando i capitali detenuti in obbligazioni (per l’immobiliare ci pensò la guerra).

E’ indubbio che anche a questo giro (stessi problemi sul debito) le banche centrali vorrebbero adottare lo stesso stratagemma, peccato che l’inflazione non gli parte nemmeno a piangere.