in caricamento ...

CREDIT SUISSE: il prezzo non lo paga UBS ma il sistema, tanto per cambiare

Scritto il 19 Marzo 2023 alle 22:47 da

La soluzione UBS per salvare il sistema bancario svizzero è nota a tutti. Un’intesa che addirittura è stata amichevole, il che la dice lunga sulla gravità della situazione, dove UBS offre 0,76 franchi svizzeri per azione, per un controvalore di 3 miliardi di franchi svizzeri. Uno “sforzo” dopo un’offerta iniziale pari a un miliardo.

E sempre per farvi capire la gravità della situazione, ecco che la SNB ovvero la Banca centrale svizzera che sostiene totalmente l’operazione concedendo a Ubs fino a 100 miliardi di franchi svizzeri di liquidità per sostenere l’acquisizione. Ma non è finita qui. Tanto per farvi capire la gravità della situazione e come il sistema, memore dei drawdown visti con il default di Lehman Brothers, teme la speculazione ed una nuova crisi di liquidità, le banche centrali di coalizzano.

(…) A poche ore dal piano Ubs-Credit Suisse, un altro salvagente – di sistema- è stato annunciato dalle banche centrali. Si tratta di un’azione coordinata di Bce, Banca del Canada, Banca d’Inghilterra, Banca del Giappone, Federal Reserve e Banca nazionale svizzera per migliorare l’efficacia delle linee swap in dollari per offrire maggiore liquidità.

Lo ha reso noto la Bce in un comunicato. Per migliorare l’efficacia delle linee di swap nel fornire finanziamenti in dollari Usa, le banche centrali che attualmente offrono operazioni in dollari Usa hanno concordato di aumentare la frequenza delle operazioni con scadenza a 7 giorni da settimanale a giornaliera. (…) [Source]

Sulle dinamiche dell’operazione credo avrete modo di leggere su tutti i giornali. La cosa però interessante è andare a vedere cosa comporta questa acquisizione per chi invece aveva creduto in Credit Suisse.

Innanzitutto, aiutato da Reuters, scopriamo che questa bella acquisizione porterà all’azzeramento del valore investito ad obbligazionisti per la bellezza di 16 miliardi di CHF.

(…) Credit Suisse has written down its Additional Tier 1 bonds to zero as part of its takeover by UBS, angering some bondholders who thought they would be better protected in a rescue deal announced on Sunday.

The Swiss regulator and Credit Suisse said that the bonds, which are a riskier type of debt than traditional bonds, have a notional value of 16 billion Swiss francs ($17.24 billion). Credit Suisse said it had been informed by the regulator, FINMA, on Sunday of the decision to write the bonds down. (…) [Source]

Garantiti i depositanti e quindi niente bank run, cosa FONDAMENTALE.

Gli azionisti recuperano qualche soldino anche se si tratta di meno della metà di quanto valeva la banca in close venerdi (3 miliardi contro gli 8 di capitalizzazione venerdi). Un rally al ribasso ben superiore al 90% dai massimi. E chi troviamo tra i gradi azionisti che si vedono colpiti da questa operazione?

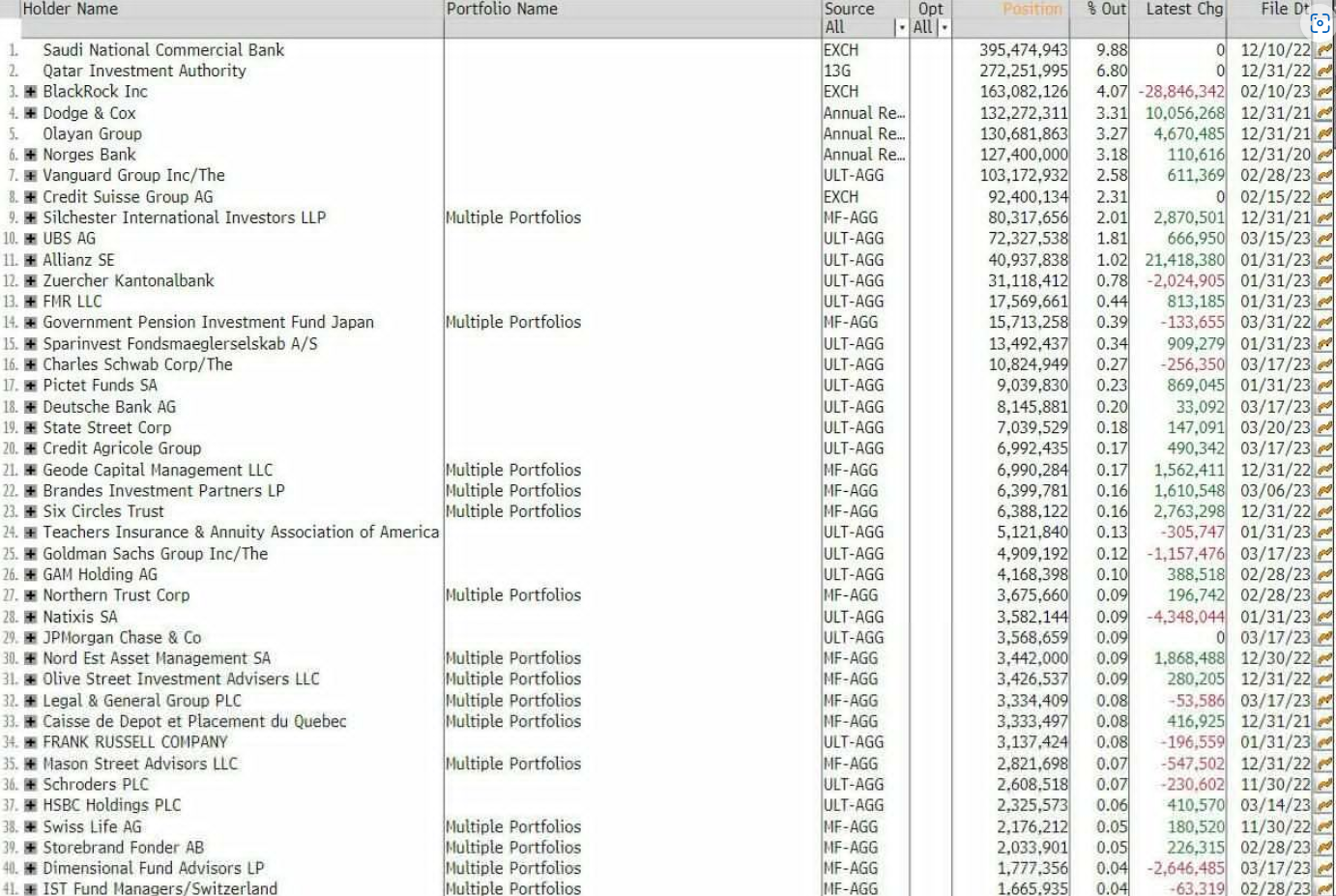

Merita la giusta considerazione la presenza dei fondi sovrani di Qatar e Arabia Saudita che avevano ricapitalizzato Credit Suisse qualche mese fa.

Eccovi la slide che vi fa vedere i TOP Shareholder di Credit Suisse.

Quindi grandi case d’affari, fondi comuni, investitori istituzionali, e la perdita viene quindi spalmata sul sistema. Ma i peggio messi ovviamente i possessori di bond subordinati che si vedo no polverizzato l’investimento. E poi l’effetto mercato che capiremo solo domattina.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta