in caricamento ...

TINA forever… or not?

Scritto il 14 Settembre 2021 alle 07:56 da

Dopo il post di ieri, mi è arrivata un’email dove mi è stato chiesto di essere più chiaro e più esaustivo nella parte dell’articolo dove scrivo di mercati storicamente molto cari. Proprio perché siamo in un momento storico molto particolare, l’analisi del solo Forward P/E potrebbe essere limitativo.

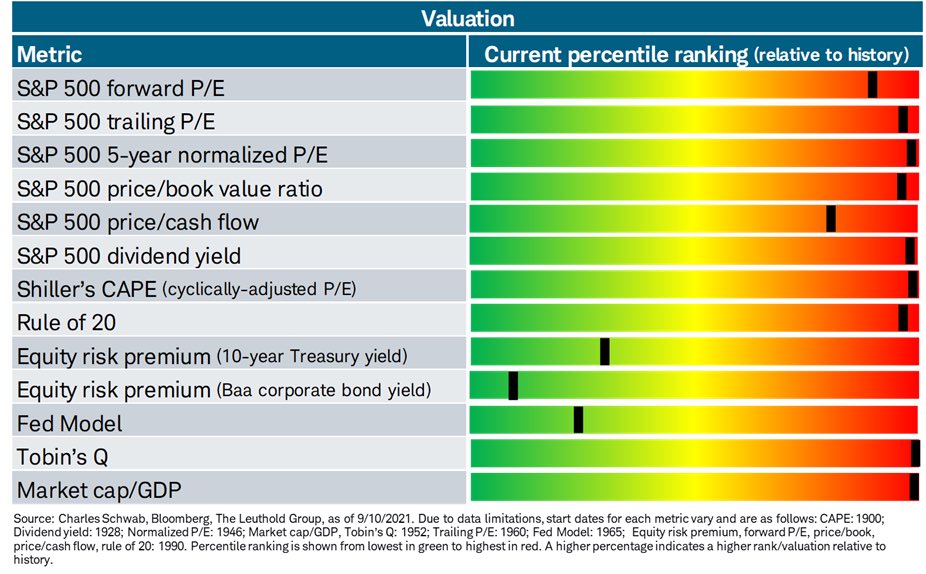

Corretto, in effetti era solo un tipo di analisi che trovo però particolarmente interessante quando si vogliono guardare i mercati in prospettiva. Però colgo volentieri la critica e vi posto una slide di Charles Schwab che riassume in modo molto interessante più parametri, mettendo il bello e il brutto di quanto si va a considerare. Perché non c’è solo il rosso, ma anche del verde.

La parte rossa credo che sia difficile da commentare data l’evidenza. Detto questo è appunto il contesto storico che fa si che alcuni parametri figurino ancora virtuosi.

FED Model & Equity Risk Premium

Cosa è il FED Model? Ne abbiamo parlato QUI. In sintesi è un modello di valutazione che mette a confronto l’Earning Yield dell’equity con le cedole dei bond (in questo caso Govies e IG).

Cosa è invece l’Equity Risk Premium? Anche di questo ne ho parlato in passato ma in questo POST. L’eccesso di rendimento azionario richiesto dal mercato rispetto al rendimento di attività prive di rischio è chiamato, nel gergo finanziario, equity risk premium, ed è la differenza tra la redditività delle azioni (misurata dal rapporto tra utili e prezzo di mercato) con il rendimento reale dei titoli di stato, i quali vengono considerati investimenti privi di rischio.

Chi ha letto le definizioni ha capito che poi, in realtà, si tratta di modelli molto vicini ma anche molto pericolosi da utilizzare come modelli basilari perché fortemente condizionati dall’andamento dei tassi di interesse che sono artificiosamente bassi. In un contesto di bolla di liquidità, quindi, TINA va a nozze perché le cedole dell’azionario hanno vita facile nel confronto dei bond.

Bastano queste analisi per mettere in crisi i ribassisti? Beh, signori, questa è statistica e poi sappiamo che le variabili che interverranno in futuro potranno stravolgere tutto. Intanto una cosa è evidente. Il mercato sconta molto di positivo, e se vuole continuare a salire, dovrà stupire. Con l’inflazione, coi tassi reali, con gli stessi tassi di interesse e soprattutto coi tassi di crescita degli utili e dell’economia. Tutto il resto sarà di contorno e alla fani rischierà di essere un’inutile esercizio statistico fuorviante.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta