in caricamento ...

CORONAVIRUS: per i mercati, trovata la cura alla malattia

Scritto il 10 Febbraio 2020 alle 10:58 da

Tutto il mondo aspetta con ansia un segnale. Un segnale che confermi la scoperta del vaccino che debelli il coronavirus e metta fine ad un fattore critico per i mercati, un elemento di disturbo che potrebbe creare danni reali all’economia ed ai mercati.

Perdonatemi se sono un po’ cinico, ma questo resta un blog di finanza e quindi bisogna cercare di focalizzarci su questi argomenti.

? [ CORONAVIRUS update ]?

Il #coronavirus ha ucciso finora 805 persone, superando il numero di morti causato dall’epidemia globale di #SARS nata sempre in #Cina quasi 20 anni fa. Guardate con attenzione il grafico…

???https://t.co/oFdoxZnxWp pic.twitter.com/0v2sqfUtDF

— Danilo Ribo DT ? (@intermarketblog) February 8, 2020

Se dal punto di vista sanitario ci vorrà ancora molto tempo, possiamo dire che dal punto di vista economico finanziario, la cura è già stata trovata. O meglio, la cura nessuno la può conoscere proprio perché il coronavirus arriva in un momento economico particolare, colpendo al cuore un paese come la Cina che è candidata a diventare la più grande potenza economica globale dei prossimi anni. E questo non può essere dimenticato.

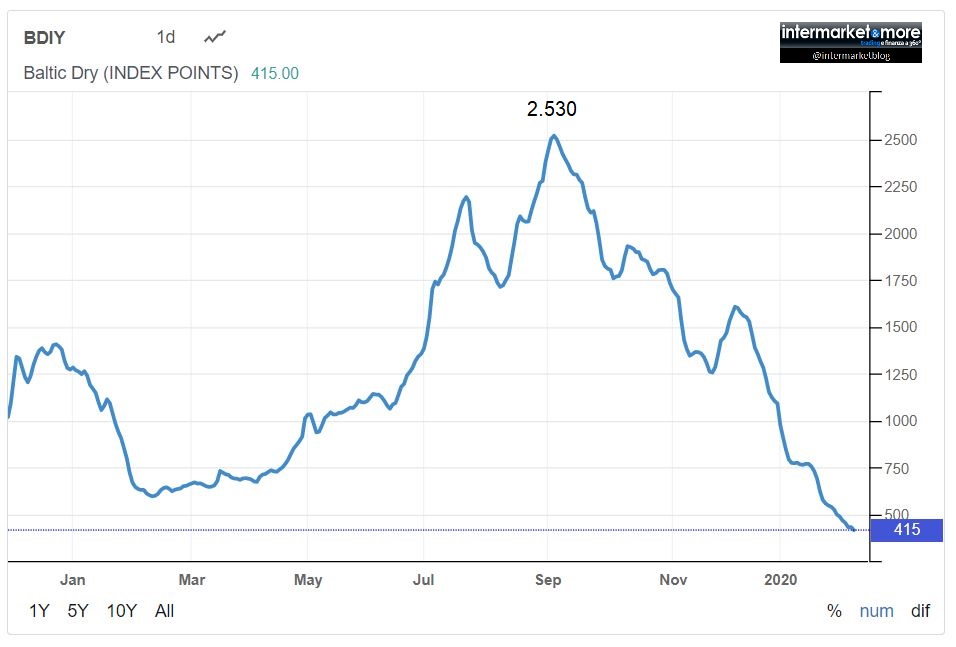

Baltic Dry Index

Voi ve lo ricordare il Baltic Dry Index, l’indice dei noli marittimi? Bene, diciamo che non se la sta passando benissimo. Anzi… la situazione è semplicemente drammatica. Dal 4 settembre 2019 (a 2.530 punti) agli attuali 415 punti il gap è estremamente ampio, e illustra in modo chiaro come il commercio a livello mondiale si è inchiodato. E il mercato ne rimane immune?

Al momento si, proprio perché, come dicevo prima, c’è una cura. Una cura che ormai è la panacea contro tutti i mali. Combatte contro il rallentamento economico, combatte contro il sentiment, il tasso di disoccupazione, addirittura contro la paura delle guerre, insomma… Se c’è un problema, c’è la soluzione. E cosa può essere se non una droga ormai arciconosciuta che ha avuto grandi effetti taumaturgici?

Signori, si parla ancora della BOMBA della liquidità e più in genere della politica monetaria.

E proprio come il vaccino (quello vero e sanitario) sarà una scoperta che verrà subito condivisa, anche in ambito di politica monetaria il mood a livello globale, già sapete, è ampiamente condiviso.

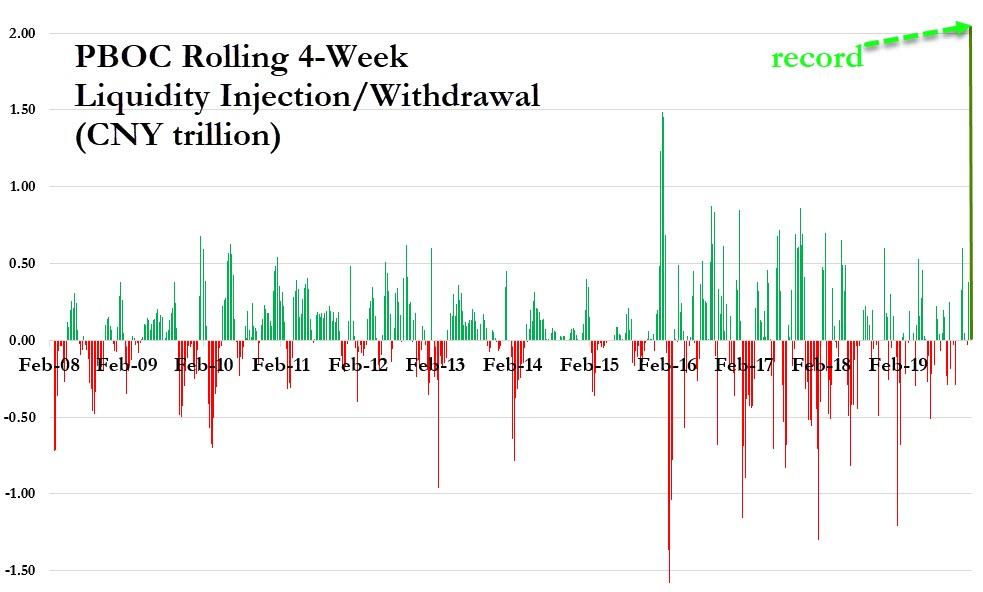

Ovviamente la prima a muoversi è stata la PBOC.

(…) China’s central bank has pledged to pump 1.2tn yuan (£130bn) into its financial system in an attempt to protect its economy from the coronavirus epidemic. The People’s Bank of China (PBoC) announced it would launch the operation on Monday, to ensure a stable currency and “reasonable and abundant liquidity” in the banking system.(…) According to Reuters’ data, just over 1tn yuan of existing reverse repo contracts expire on Monday – the PBoC’s move will allow these to be rolled over, plus an extra 150bn yuan (£16bn) of fresh support. (…) [Chart]

La FED al momento non si muove ufficialmente, ma promette di intervenire se sarà necessario… Ma il suo “non QE” dove lo mettiamo?

(…) Nell’ultimo meeting la Fed ha mantenuto invariata la propria politica monetaria a partire dai tassi d’interesse, argomentando che per ora non sussistono fattori che inducano ad una rivalutazione sostanziale delle previsioni tendenzialmente positive sulle prospettive di crescita e d’inflazione. Soprattutto, il presidente Powell ha cercato di convincere i mercati che le iniezioni straordinarie di liquidità avviate a settembre 2019 non sono un nuovo programma di acquisto di titoli su larga scala (QE), ma solo misure temporanee intese a garantire l’adeguata trasmissione della politica monetaria e ripristinare un adeguato livello di riserve in eccesso (almeno 1.500 miliardi di $). (…) Diversi fattori tuttavia potrebbero imporre a breve una revisione di queste decisioni. (…) [Source]

E la BCE che mi combina al momento? Sta a guardare, naviga a vista anche se ammette la necessità del sostegno ai mercati. Io spero solo che la Lagarde, aiutata dagli altri membri del Board, riesca a gestire meglio le crisi di come invece è stato con il “default pilotato” di Argentina e Grecia quando era alla guida del FMI.

(…) Per il numero uno della banca centrale europea l’economia della zona euro “continua a richiedere il supporto della nostra politica monetaria, che fornisce uno scudo dai venti contrari globali”. Allo stesso tempo, “continuiamo a monitorare da vicino i potenziali effetti collaterali delle nostre misure”. (…) [Source]

Quindi mi pare chiaro. Di EXIT STRATEGY non se ne parla e non se ne parlerà per un bel po’. Anzi le banche centrali riprenderanno ad essere “intraprendenti” proprio come nel post default di Lehman bros? Lo scopriremo solo vivendo.

C’è però una cosa che voglio sottolinearvi (oltre al fatto che ormai non mi sorprendo più di nulla). Rispetto ad allora, il “quadro clinico del paziente” è profondamente cambiato. E’ molto più indebitato, è molto più tirato e soprattutto arriva da un ciclo di crescita economico lunghissimo con tassi di disoccupazione ai minimi. Insomma, già si viaggia ai 180 km/h con la macchina che sta per perdere i pezzi. E che si vuol fare? Arrivare ai 200 km/h? Certo, si può fare ma forse non sarà così salutare…

Ma aspettate… perché la cosa tragicomica è che ci stanno dicendo che addirittura scendere a tassi estremamente negativi potrebbe diventare NECESSARIO. Leggete cosa dice il FMI in un suo workpaper.

(…) Lo studio sostiene, quindi, che perché le Banche Centrali possano agire sulla leva tassi in caso di bisogno, sarebbe necessaria la riduzione del denaro circolante. Tale condizione faciliterebbe l’utilizzo dei tassi negativi anche a livello del -4 o addirittura del -6%. (…) “In un mondo senza contanti – cita il blog del FMI – non vi sarebbe alcun limite inferiore ai tassi di interesse. Una banca centrale potrebbe ridurre il tasso dal 2% a -4% per contrastare una grave recessione. Il taglio dei tassi di interesse verrebbe trasmesso automaticamente a depositi bancari, prestiti e obbligazioni. Senza contanti, i depositanti dovrebbero pagare il tasso di interesse negativo per mantenere i loro soldi con la banca, rendendo i consumi e gli investimenti più interessanti”. (…) [Source]

Ottimo. Tassi al -6%. E’ la fine di un’era. I prestiti saranno remunerati. I depositi saranno un costo. Un mondo all’incontrario. Forse tutto questo dovrebbe farci meditare su queste CURE (non solo agli effetti collaterali del Coronavirus).

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta