in caricamento ...

La patrimoniale è servita

Scritto il 6 Luglio 2011 alle 11:00 da

Chi comprerà i Titoli di Stato Italiani? (BOT-BTP-CCT)

Non ho mai parlato così tanto di manovra finanziaria in tutta la mia vita come in questi ultimi giorni. La verità è che dentro di me sento un disgusto mai provato prima, e al consapevolezza che siamo alla frutta. Infatti credo indifendibile quanto sta accadendo. Dire che ci si arrampica sugli specchi è veramente un eufemismo.

Mr. Tremonti sa benissimo che la coperta è corta, e se si tratta di Italia è cortissima. E sa anche che nei prossimi anni l’Italia dovrà fare dei sacrifici enormi per poter restare all’interno dei parametri di Maastricht, pena multe salatissime, visto il risibile aumento deil PIL previsto.

Aveva preparato una finanziaria che era certo impopolare, ma all’origine “difendibile”. Ma poi tutto è stato manipolato, per accontentate prima quello e poi questo e poi l’altro. Quindi tutto è stato snaturato. Lasciando perdere la questione Lodo Mondadori, avrete di certo letto anche su questo blog, nella categoria manovra finanziaria, delle modifiche dell’imposta di bollo.

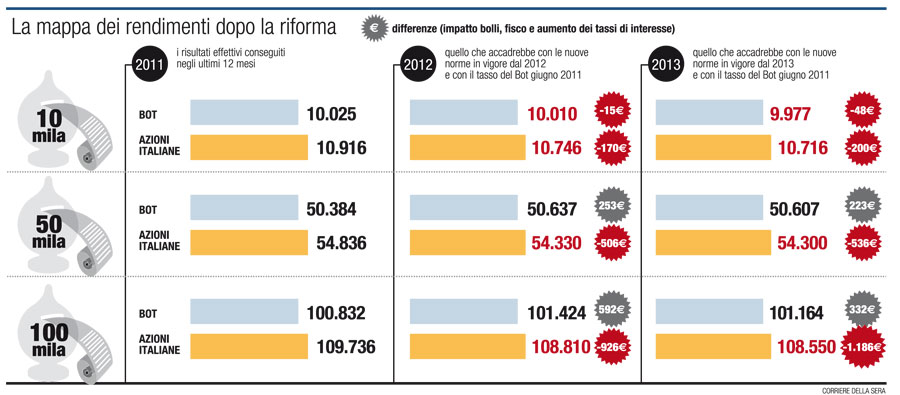

Imposta di bollo: il massacro

La legge, in massima sintesi, porterà i bolli sul dossier titoli (o custodie titoli) dagli attuali 34.20 euro fino alla fantomatica cifra di 380 euro a dossier, una follia. Ancor di più se tenuto conto che a pagare sarà la maggior parte dei cittadini.

Difatti, facendo due conti, è proprio la fascia 50.000 – 100.000 euro la contro valorizzazione media di un dossier titoli. E quindi i 380 euro dovranno essere pagati dalla maggioranza dei risparmiatori. Inoltre, pagheranno tale cifra sia il cliente che avrà 51.000 euro come quello che ne avrà 500 milioni di Euro di controvalore titoli.

ROMA, 5 luglio (Reuters) – L’aumento dell’imposta di bollo sui conti titoli assicurerà allo Stato circa 8 miliardi di euro tra 2011 e 2014. Lo si desume dalla bozza della relazione tecnica alla manovra da 47 miliardi, ancora sotto esame del Quirinale. “L’incremento dell’imposta di bollo a 120 euro per gli anni 2011 e 2012 e a 150 euro per i depositi sotto i 50.000 euro (380 euro per i depositi con valore superiore a 50.000 euro) a decorrere dall’anno 2013, determina un incremento di gettito su base annua di circa 892 milioni di euro annui per i primi due anni e di circa 2.400 milioni di euro per gli anni a partire dal 2013”, spiega la relazione. L’analisi tiene però conto del fatto che a novembre di ogni anno si avrà il versamento dell’acconto pari al 95% di quanto liquidato nell’anno, ipotizzando che la norma venga applicata dal primo luglio.

Di conseguenza, la nuova imposta di bollo dovrebbe produrre 21 milioni nel 2011, 1,3157 miliardi nel 2012, 3,5813 miliardi nel 2013 e 2,4 miliardi a partire dal 2014.

Dai conti fatti dal Ministero delle Finanze, ad essere colpiti saranno circa 10.300.000 dossier titoli. Fatevi due conti… avevate paura della patrimoniale? Eccovela servita!

Patrimoniale con incaprettatura multipla, visto che quest’anno le imposte saliranno e l’anno prossimo saliranno alle stelle. PRATICAMENTE DA SOLA QUESTO FURTO VALE UN QUARTO DELLA MANOVRA!

E il BOT people?

Se il risparmio era la grande forza dell’italiano medio, allora mi domando che fine faranno i cosiddetto BOT people.

A chi converrà ancora pagare il bollo sul dossier titoli? E chi comprerà ancora i BOT-CCT-BTP, visto che oltre il 50% del debito pubblico italiano è in mano proprio agli italiani? Che fine faranno tutti quei dossier da 50.000 euro oggi investiti in titoli governativi italici?

La risposta secondo me sta in questi termini. Prenderanno sempre più piede tutti quei conti correnti definiti “conti deposito” (che verranno tassati al 20%) dove la liquidità è remunerata in modo più generoso. E con essi acquisiranno ancora più peso i Pronti c/termine e i fondi comuni di investimento. Un modo splendido quest’ultimo per far uscire dall’amministrato (che alla banche non rende un piffero) per andare sul gestito, dove ci sono generose commissioni di gestione (spesso passiva) che ingrassano il sistema bancario.

I soldi vanno alle banche… Viva i conti deposito…

E a ridere saranno quindi soprattutto le banche, che così facendo avranno tutta la liquidità necessaria per poter affrontare le battaglie dei requisiti patrimoniali. Infatti tali conti deposito ed i pronti contro termine finiscono nella “raccolta diretta”, linfa vitale del sistema bancario. E dove non ci sarà l’incremento di diretta, evviva i fondi comuni che non necessitano obbligatoriamente di dossier titoli.

Mica stupidi eh?

Ma alla mia domanda non abbiamo ancora ricevuto risposta: chi comprerà i titoli di stati italiani? Basterà avere in “BID” le banche e le società di gestione di fondi comuni come compratori?

A questa domanda non so rispondere. Resta però il fatto che il risparmiatore italiano sarà obbligato a cambiare le sue abitudini di risparmio. E anche il famoso BOT People avrà finito la sua gloriosa era che lo aveva contraddistinto in tutto il mondo.

STAY TUNED!

DT

![]()

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Vota su Wikio!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!) | Vuoi provare il Vero Trading professionale? PROVALO GRATIS! |

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

43 commenti Commenta

alfio200

Scritto il 6 Luglio 2011 at 11:42

Non però l’ignoranza in cui sono stati tenuti e vengono tuttora tenuti gli italiani in materia di risparmio. Per il pensionato medio itliano l’unica forma di investimento restano i BOT.

Domanda.

I dossier titol su diverse banche vengono cumulati?

Ovvero…se io ho 100.000 euro e li distribuisco su tre banche diverse (33.000 euro e rotti a banca) pago l’imposta minima?

Scritto il 6 Luglio 2011 at 11:44

ksoze@finanza: Ciao Dt.. sei sicuro che i fondi comuni non necessitano obbligatoriamente di deposito titoli?Grazie mille!

In alcune realtà è così. magari qualcuno può confermare. Io posso dirti che conosco realtà molto vicine al sottoscritto (…) che possono utilizzare dossier transitori sui quali non si paga il bollo.

alfio200

Scritto il 6 Luglio 2011 at 11:46

Dimenticavo…

e se apro un conto in una banca straniera (UE) con conseguente deposito titoli? Supponiamo Austria o Francia?

silver999

Scritto il 6 Luglio 2011 at 11:52

A KSOZE E DREAM:

Si ti confermo che sia Fondi comuni che risparmio gestito (gestioni patrimoniali) prevedono deposito titoli.

Oggi però il problema è un altro, ALLE BANCHE SERVE DIRETTA, cioè depositi in conto corrente o libretti risparmio… SONO TUTTE A SECCO HANNO PIù IMPIEGJHI CHE RACCOLTA, quindi l’operazione calza a pennello.

silver999

Scritto il 6 Luglio 2011 at 11:58

Il frazionamento non serve a nulla perchè fino a 50.000 Euro di nominale si paga 120 Euro annui per ogni dossier aperto. Anzi peggiora la cosa 3 dossier X 150 Euro = 450 Euro

Scritto il 6 Luglio 2011 at 12:14

Esatto, frazionamenti intesi come dossier + conto deposito perla parte obbligazioni+liquidità (BOT people).

Se però i dossier sono 2 la cosa sta in piedi 2*150= 300 €

Anche se poi, aggiungendo le spese, difficilmente si raggiunge il livello di neutralità.

Scritto il 6 Luglio 2011 at 12:15

silver999@finanza: A KSOZE E DREAM:Si ti confermo che sia Fondi comuni che risparmio gestito (gestioni patrimoniali) prevedono deposito titoli.Oggi però il problema è un altro, ALLE BANCHE SERVE DIRETTA, cioè depositi in conto corrente o libretti risparmio… SONO TUTTE A SECCO HANNO PIù IMPIEGJHI CHE RACCOLTA, quindi l’operazione calza a pennello.

Ehhh. infatti è proprio quello che scrivevo nel post….

Alberto Zanetti

Scritto il 6 Luglio 2011 at 12:42

silver999@finanza: A KSOZE E DREAM:Si ti confermo che sia Fondi comuni che risparmio gestito (gestioni patrimoniali) prevedono deposito titoli.Oggi però il problema è un altro, ALLE BANCHE SERVE DIRETTA, cioè depositi in conto corrente o libretti risparmio… SONO TUTTE A SECCO HANNO PIù IMPIEGJHI CHE RACCOLTA, quindi l’operazione calza a pennello.

Non mi risulta. Nella mia banca i fondi vengono caricati in Rubriche fondi che non prevedono il pagamento del bollo

pecunia

Scritto il 6 Luglio 2011 at 12:49

da settimana scorsa sono anch’io sul piede di guerra, e da qualsiasi parte la legga è davvero una manovra salasso.

almeno la patrimoniale di Amato era una tantum… qui il prelievo è continuato nel tempo e negli anni.

concordo appieno sullo spostamento che ci sarà su conti deposito, e le banche ringraziano per la liquidità “regalata”.

ma tutti i promotori e consulenti che faranno?…

parlavo ieri con una amica che lo è, e il problema esiste .

in ogni modo, poichè la speranza è l’ultima a morire…. vediamo il presidente della rep. se firmerà o si metterà la mano al cuore.

io penso che se si deve stringere la cinghia perchè le circostanze drammatiche lo richiedono, lo devono fare tutti i cittadini, politici compresi. questo vuol dire stato democratico.

👿

daino

Scritto il 6 Luglio 2011 at 12:53

confermo. Alcune banche caricano i fondi sul dossier, altre no

caposci

Scritto il 6 Luglio 2011 at 12:56

QUINDI DT CONVIENE APRIRE UN CONTO ALL’ESTTERO E CHIUDERE IN ITALIA E PORTARE I SOLDI ALL’ESTERO.

IO LI PORTO DI CORSA

Scritto il 6 Luglio 2011 at 13:07

daino: Alberto Zanetti, confermo. Alcune banche caricano i fondi sul dossier, altre no

Esatto, dipende dalle banche. 😉

alfio200

Scritto il 6 Luglio 2011 at 13:10

A mio avviso, da qualche anno si sta agendo per evitare il crollo degli immobili in Italia, dove i prezzi notoriamente sono più alti di quelli degli altri paesi europei e che non subiscono in caso di crisi cali del 40% come avviene negli altri paesi (europei e non).

Premessa…

chi sono i grandi proeprietari di immobili in Italia?

Lo stato (minuscolo), la chiesa (sempre minuscolo non per mancanza di rispetto alla divinità, ma all’istituzione), le cooperative (principalmente rosse), le banche e le assicurazioni.

Mi sembra evidente quello che rappresenterebbe per questi enti un crollo del 40% degli immobili.

Ecco allora come si agisce per impedirlo:

1. Rendendo difficilissimo costruire nuovi immobili. Negli altri paesi, basta comprare un terreno certificato come edificabile magari da un ente privato, fare gli allacciamenti per i servizi (senza problemi burocratici, si fanno e basta) e l’immobile è costruito. Da noi, causa permessi (bustarelle) e burocrazia è un’impresa difficilissima.

2. Accogliendo extracomunitari a più non posso senza andare tanto per il sottile. Dovranno comunque vivere in un appartamento affittato, magari in cinque per un bilocale. Inoltre, in una famiglia media di extracomunitari lavorano, sia pure irregolarmente, praticamente tutti (padre, madre, figlio, nuora, etc.) e questo magari rende possibile anche un mutuo.

3. Agendo contro gli altri tipi di investimento. Da qui l’aliquota al 20% sulle rendite finanziarie, “guarda caso” la stessa degli immobili e così di seguito fino all’attuale maxibollo.

In questo modo, la giovane coppia di sposi, anzichè acquistare il loro appartamento (tramite mutuo) con 140.000 euro dovrà sborsarne 220.000.

vichingo

Scritto il 6 Luglio 2011 at 14:28

http://www.wallstreetitalia.com/article/1163475/abolire-le-province-la-casta-vota-no-complice-come-al-solito-il-pd-.aspx

Ecco come si poteva recuperare un po’ di soldini, ed è sempre il solito Di Pietro a proporre il cambiamento, ma come dice Grillo, PDL e PD meno L vogliono mantenere lo status quo. 😯

vik1930

Scritto il 6 Luglio 2011 at 14:34

i fondi non pagano il bollo.

in alcune banche……

per ora…….

non mi stupirei se cambiassero qualcosa……

hironibiki

Scritto il 6 Luglio 2011 at 14:52

Dovrebbero essere esenti dal bollo anche chi ci lavora all’interno (della banca intendo), se non erro..

Vincent Vega

Scritto il 6 Luglio 2011 at 15:08

caposci@finanza: QUINDI DT CONVIENE APRIRE UN CONTO ALL’ESTTERO E CHIUDERE IN ITALIA E PORTARE I SOLDI ALL’ESTERO.

IO LI PORTO DI CORSA

altra opzione può essere operare tramite Sim che al momento non ci chiede il bollo…se ne accorgeranno?

angiglio

Scritto il 6 Luglio 2011 at 15:09

I fondi non necessitano di alcun deposito titoli; che poi ad alcune banche faccia piacere aprirlo è un fatto, ma non vi è alcuna necessità. Ma così è anche per le assicurazioni, per i mutui ecc…

Stessa cosa per le gestioni che oramai sono quasi sempre in fondi: nessuna necessità di deposito titoli. Non so bene per quelle vecchie gestioni che andavano tanto di moda parecchi anni fa, gestioni in titoli in cui le banche infilavano i titoli “meno interessanti”.

Magari in questo momento sono all’opera vari “sviluppatori” di servizi e ci troveremo a settembre servizi nuovi o cose vecchie ristrutturate.

Ed in queste nuove/vecchie soluzioni (gestioni strane, polizze vita con possibilità di compensare minus e plus ma senza bolli perchè appunto assicurative, fondi monetari con cedole o con disinvestimenti programmati / decumulo) le banche potranno mettere tutte quelle centinaia di miliardi di titoli di stato che hanno già comprato e che continueranno a comprare per cui la preoccupazione di DT potrebbe essere superata. (e con la sua anche la preoccupazione di chi osserva le nostre banche e la quantità di titoli italiani che hanno).

Le banche cioè si occuperanno di comprare i titoli (e poi lo stanno già facendo da oltre un anno: acquistano titoli per venderli anche se non hanno il compratore) stabilizzando, per quanto possibile, il mercato. Poi confezioneranno questa montagna di titoli e la offriranno ai clienti che non potranno far altro che comprarla.

Mia moglie usa questo trucchetto per far mangiare a mio figlio il formaggio visto che a lui non piace: non lo presenta mai in tavola solo soletto, ma lo mette in tutto ciò che mangiamo ed alla fine non so se a lui conviene dire che il formaggio non gli piace.

Saranno esentati da questo obbligo di acquisto solo coloro il cui deposito titoli è talmente grosso da far risultare il bollo ininfluente.

In tutto ciò tra banche ed assicurazioni ci sarà chi vorrà guadagnare un pò e chi vorrà straguadagnare per cui l’unica cosa che i risparmiatori possono fare è aumentare la soglia di attenzione.

maurobs

Scritto il 6 Luglio 2011 at 15:22

Confermo che le banche,per una non meglio precisata esigenza burocratica, richiedono il dossier anche per i fondi. unica concessione se vengono acquistati fondi della scuderia non è previsto costo banca….un lusso

tikalmat

Scritto il 6 Luglio 2011 at 15:26

ma son così tanti gli italiani che hanno investito i loro soldi in azioni o fondi?

non riesco a credere che gli operai o i nuovi poveri …tra cui mi metto pure io….possano avere più di 50.000 euro investiti in banca….

si lamentano tutti di non aver soldi e poi hanno 50.000 euro investiti?

allora , come al solito, tutti si lamentano ma poi i soldi li hanno???

come funziona la cosa??

io capisco che in questo forum ci sia gente che campa facendo trading e quindi ah sicuramente una base “solida” di investimenti, anche superiore ai 50.000 euro, e che ritengano una cosa vergognosa andare a tassare il portafoglio titoli.

però mi dico allo stesso tempo , per uno che ha 50.050 euro in banca , investiuti in modo intelligente, magari i 380 euro può pagarli senza problema, anche perchè se fai trading non lo fai se alla fine del mese guadagni a malapena 500euro.

è sicuramente un furto, ma può pagarli.

altrimenti quei soldi da dove li tiriamo fuori?

i ricchi sono troppo pochi , e se anche li tassi non sono sufficienti.

gli stipendi dei politici inutile tassarli tanto son pochi….

bah….

pacoseven

Scritto il 6 Luglio 2011 at 16:53

salve . sono nuovo , un saluto a tutti e tanti complimenti a chi contribuisce a questo bellissimo blog.

vengo al punto: la tassazione riguarda anche chi ha obbligazioni depositate presso la banca?

inoltre rispondo a Tikalmat: io vivo del mio stipendio (medio basso) e di quello di mia moglie,e ho una rata del mutuo di circa 1000 euro al mese , 250 euro li verso ogni mese per previdenza verso il mio futuro incerto (ho ancora 20 anni di mutuo ,e ne ho 56…) in banca attualmente ho circa 28000 euro , devo considerarmi ricco?

Ho mio suocero che ha fatto un ictus , ed è immobilizzato a letto da 4 anni.La sua famiglia per assisterlo sta erodendo tutti i risparmi di una vita.(circa 100.000 euri)

Fra due anni saranno finiti.

Io non mi sento ricco, pago le tasse in busta paga , ho una macchina che ha 22 anni e 156000 km , che ho pagato 2500 euro.

Una pizza per me è un avvenimento…..vi sembro così ricco?

scusate la lunghezza.

ciao e ancora grazie per l’ ospitalità.

7voice

Scritto il 6 Luglio 2011 at 16:57

costui è un abusivo in italia ,fece già una manovra regala soldi a chi l’avevva portato i soldi all’estero! ricordatevi il 5 % sui famosi 100miliardi rientrati ! costui che và alla riunione del BILDERBEG IN SVIZZERA, OGGI VIENE A FARE IL PROFESSORE ? IO SONO 10 ANNI CHE LO DICO: L’ITALIA è MEGLIO CHE FALLISCA !SOLO COSì ANDRA’ VIA QUESTO CIARPAME INVADENTE è CORROTTO ! DEFAULT è BASTA ! SALTA TUTTO è BUONANOTTE, è ORA DI FARLA FINITA UNA VOLTA X TUTTE! IO GLI CONSIGLIO DI ANDARSENE PRESTO SE CI TENGONO ALLA LORO PELLACCIA ! IERI SE NE AVUTA UN ASSAGGIO CON IL GOVERNATORE DELLA REGIONE CAMPANIA ! RICORDATEVI: SE LA POPOLAZIONE Và FUORI CONTROLLO ? NON ESISTE ESERCITO CHE LA MANTENGA ! 🙄 🙄 🙄

quantik

Scritto il 6 Luglio 2011 at 18:40

depositi transitori??? conosco…. ooopss ma allora forse Dream e’ un collega? complimenti per il blog!

alfio200

Scritto il 6 Luglio 2011 at 19:18

Si può sempre puntare sul forex, no? Con le valute non dovrebbero esserci problemi, giusto?

alfio200

Scritto il 6 Luglio 2011 at 19:21

@Tikalmat

L’osservazione è giusta. Sempre meglio, questo di una Amato 2.

gainhunter

Scritto il 6 Luglio 2011 at 20:32

Ci sono italiani che hanno una casa di proprietà e conto a zero, e italiani che la casa non l’hanno ancora comprata, ma hanno messo via qualcosa proprio per questo scopo (visto che ci si sposa sempre più tardi).

Poi ci sono quegli italiani che si lamentano di non riuscire a risparmiare niente ma si dimenticano di avere la pensione integrativa, e altri che hanno scelto di non dare metà dei propri guadagni a banche e assicurazioni e hanno scelto di farsi la pensione fai da te.

Per molti, tassare i risparmi equivale a tassare la pensione.

Per questo le tasse vanno messe sui redditi, e non sui risparmi.

gainhunter

Scritto il 6 Luglio 2011 at 20:35

Praticamente sono passati dal massacro di banche, sim e borsa (e di conseguenza dei risparmiatori) al massacro dello stato (e dei risparmiatori). 👿

Io resto in attesa di vedere gli scaglioni irpef e le detrazioni. Sarà la ciliegina sulla torta? 🙄

gainhunter

Scritto il 6 Luglio 2011 at 20:40

Per quanto riguarda il dossier per i titoli, io ho avuto fondi con 3 intermediari diversi, e nessuno mi ha fatto pagare i bolli. Che poi dietro ci sia un dossier o meno, non lo so, ma i bolli NON si pagano. Se la banca apre il dossier probabilmente è per addebitare ulteriori costi al cliente. Il cliente può tranquillamente “rompere” e la banca è obbligata a non pretendere il dossier.

Non ho i riferimenti normativi, ma questo è quanto valeva circa 10 anni fa. 8)

lampo

Scritto il 6 Luglio 2011 at 20:45

Facciamo un po’ di chiarezza sull’apertura del deposito titoli in caso di acquisto di soli fondi comuni d’investimento.

La Banca d’Italia ha ribadito più volte, grazie anche alla pressione di diverse associazioni di consumatori, che per la sottoscrizione di fondi comuni presso gli sportelli bancari NON E’ NECESSARIO aprire né un conto corrente e soprattutto né un deposito titoli. Aggiungo però che tale precisazione è avvenuta con semplici circolari (a partire dal 1997), quindi le banche continuano a fare ciò che vogliono… spingendo ovviamente la clientela meno informata… ad aprire un conto titoli e, perché no, anche un conto corrente (se ci riescono con il malcapitato cliente).

Per cui quando andate in banca a sottoscrivere un fondo comune… precisate quanto suggerito dalla Banca d’Italia.

Aggiungo che anch’io ci sono cascato nei lontani anni ’90… e, con un acquisto di un fondo comune… ho sottoscritto l’apertura di un conto titoli. Però, quando pochi mesi dopo sono venuto a conoscenza delle raccomandazioni della Banca d’Italia, ho presentato formale reclamo (raccomandata a mano) alla banca… con contestuale richiesta di rimborso delle spese di bollo, pagate inutilmente (!). Ovviamente la richiesta inizialmente è stata rifiutata. Ho nuovamente insistito… inviando però stavolta una raccomandata alla sede centrale a Milano… e all’Ombudsman bancario e, per sola conoscenza, ad una nota associazione di consumatori.

Debbo dire che è stato molto piacevole… essere contattato dalla stessa persona della mia banca che ha rifiutato il primo reclamo per informarmi che avevo ragione… e che, scusandosi dell’accaduto, provvedevano al più presto a chiudere il conto titoli e a rimborsarmi l’imposta di bollo.

Debbo aggiungere che anche molti impiegati allo sportello non sono informati della circolare… e quindi, in buona fede, fanno ciò che gli viene impartito dalle direttive superiori (aprire conti). Infatti mi è capitato di comprare uno specifico fondo collocato da un’altra banca (visto che la mia non lo collocava)… e ho dovuto insistere più volte con l’impiegato per “solo” farmi comprare il fondo senza apertura di alcun dossier. Però alla fine, informato il dipendente della raccomandazione della Banca d’Italia, ci sono riuscito.

Altra riprova è che le due note vetrine di fondi online… non hanno bisogno di alcun conto titoli per operare (una solo un conto di appoggio fittizio per il parcheggio della liquidità… che non costa nulla), ma basta un semplice bonifico inviato direttamente al società di gestione che colloca il fondo.

Quindi… non cascateci… ed insistete, insistete ed insistete… ancor più oggi, con l’aumento dell’imposta di bollo.

Peccato però che non esista però una precisa normativa al riguardo… ma solo una raccomandazione tramite circolari.

lampo

Scritto il 6 Luglio 2011 at 21:20

La circolare della banca d’italia non la trovo più on line… ma il riferimento è la n. 10094 del 26 novembre 1996.

Magari quando andate in banca stampatevi la prima pagina di questa rivista, evidenziate la parte che riguarda la circolare… e lasciatela all’impiegato.

http://www.soldi.it/20021114/78-attach_s422730.pdf

perplessa

Scritto il 6 Luglio 2011 at 22:36

a me pare che quest’imposta faccia scaturire non pochi problemi di applicazione. intanto come viene stabilito l’importo per il quale sarà applicata l’imposta?cioè quando si superano i 50.000 euro?sarà tenuto conto del prezzo di carico o del prezzo attuale? se si tiene conto del prezzo attuale a quale data?se è il 31 dicembre ad esempio, quando si chiude l’anno fiscale, uno pottrebbe vendere i titoli e ricomprarli il 1 gennaio.

Inoltre,nei commenti, e anch’io la penso così, si è giudicata quest’imposta di bollo una patrimoniale mascherata. L’imposta di bollo è un’imposta indiretta, la patrimoniale un’imposta diretta. Il che cambia molto, sia nei confronti delle norme che regolano l’imposizione, sia nei confronti della costituzione che prevede la progressività dell’imposta, che qui non c’è.Se fosse un’imposta diretta ci sarebbe una doppia imposizione, che la normativa vigente vieta, inoltre se il calcolo dei 50.000 euro tiene conto del prezzo di carico, sempre supponendo sia una patrimoniale, si arriverebbe all’assurdo di tassare anche le minusvalenze. Il punto è come dimostrare che è una in realtà una patrimoniale mascherata

alfio200

Scritto il 6 Luglio 2011 at 22:57

@ Gainhunter

Anche questo è giusto. In un’Italia dove il 25% dei pensionati percepisce una pensione sotto i 500 euro mensili (!!) e il 62% complessivo sotto gli 800 euro (che per inciso non significa 799 euro, ma 580, 640, etc.), la rendita diventa un fatto sociale che permette ai sudetti di sopravvivere. Negli altri paesi, nessuno percepisce una pensione inferiore agli 800 euro al mese e la casa (popolare) è un diritto di tutti per non parlare di una sanità che funziona. Loro possono anche tassare le rendite, ma da noi significa togliere margini di sopravvivenza, almeno dai 500.000 euro in giù.

gainhunter

Scritto il 6 Luglio 2011 at 23:09

Esatto: in Italia risparmio e famiglia sono veri e propri ammortizzatori sociali.

gainhunter

Scritto il 6 Luglio 2011 at 23:12

perplessa@finanza: come viene stabilito l’importo per il quale sarà applicata l’imposta?cioè quando si superano i 50.000 euro?

A me è sembrato di capire che si parli di nominale.

Particolarmente colpiti i possessori di zero coupon… proprio la tipologia tipica da pensione fai da te…

perplessa

Scritto il 6 Luglio 2011 at 23:20

gainhunter:

A me è sembrato di capire che si parli di nominale.

Particolarmente colpiti i possessori di zero coupon… proprio la tipologia tipica da pensione fai da te…

mi riferivo alle azioni

alfio200

Scritto il 7 Luglio 2011 at 09:41

Mi riferisco alla patrimoniale di Amato dei primi anni Novanta. Percentuale su tutti i conti correnti intascata dallo stato (minuscolo). Se adesso facessero un’altra patrimoniale (a 15 anni di distanza dalla prima) tra 5 anni ne farebbero probabilmente un’altra e a quel punto diventerebbe ciclica (ogni 5 anni).

Comunque, come previsto, per non tagliare gli sprechi (dalla politica agli enti pubblici) si va all’attacco dell’unica ricchezza rimasta in Italia: il risparmio dei cittadini.

angiglio

Scritto il 7 Luglio 2011 at 10:08

Ringrazio Lampo per i riferimenti che ha dato; io non sono mai riuscito a trovare questa circolare se non di seconda mano. Ho però trovato ed utilizzato una raccomandazione della Consob: se può esservi utile la trovate a pag. 46 del quaderno di educazione finanziaria dedicato ai fondi (nel formato pdf) nel riquadro azzurrino dove si definisce la prassi commerciale di aprire un deposito titoli come “non corretta”.

http://www.consob.it/main/trasversale/risparmiatori/investor/fondi/investire/index.html

Ciao Dt.. sei sicuro che i fondi comuni non necessitano obbligatoriamente di deposito titoli?

Grazie mille!