in caricamento ...

INFLAZIONE EUROZONA: il grande paradosso dei salari

Scritto il 2 Marzo 2017 alle 10:54 da

Eccolo qui, il grafico sul tasso inflazione che va a certificare l’impennata del costo della vita in Eurozona. Anche per l’anemica (a livello di crescita economica) Italia potete notare una forte impennata. Possiamo quindi festeggiare? E’ reflazione VERA? (per la cronaca la reflazione sarebbe inflazione indotta da stimoli economici che quindi alimentano la crescita economica).

Ne grafico vedete anche l’andamento del tasso inflazione Italia. Quasi sorprendente. Ma occorre andare a fondo. Le cause sono ahimè non così entusiasmanti perché non legate ad una vera reflazione.

I prezzi degli alimentari e dei beni energetici – quelli più variabili nel paniere dell’Istat – spingono l’andamento dell’inflazione: secondo i dati provvisori rilasciati dall’Istitituto di Statistica, a febbraio ha segnato un rialzo dello 0,3% su gennaio e dell’1,5% sul febbraio del 2016. (Rep)

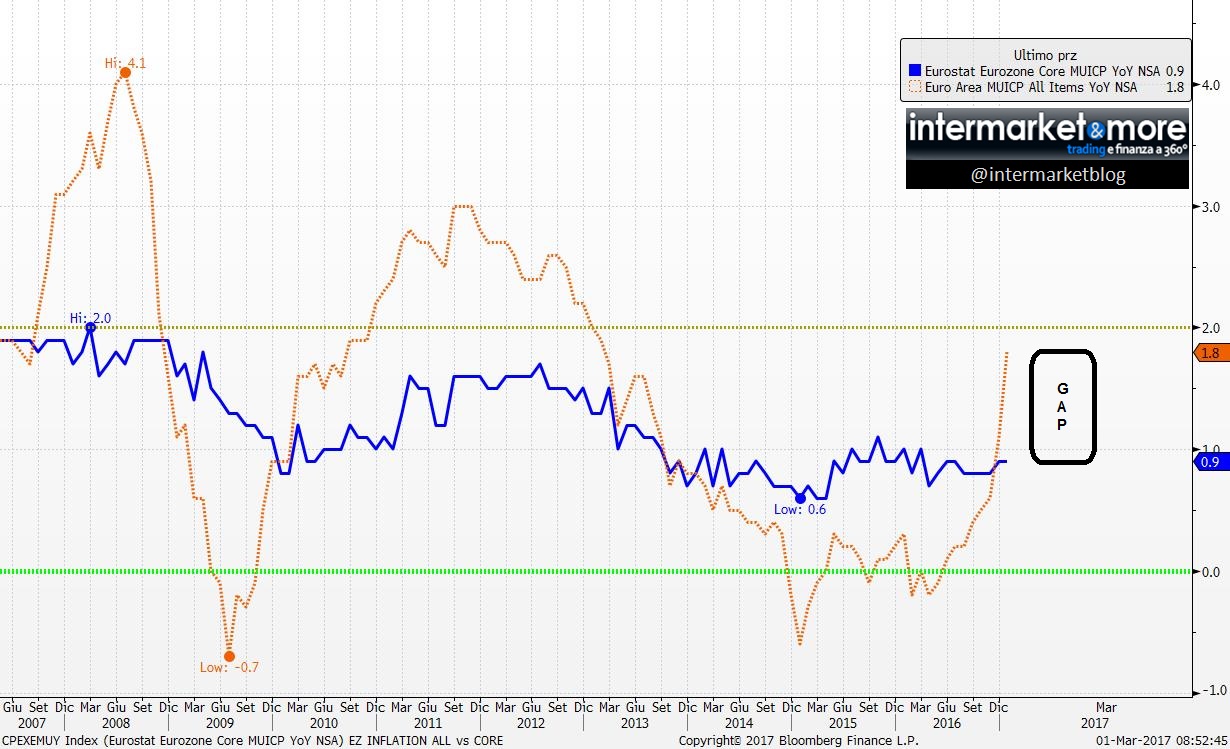

Il grafico qui sopra vi spiega il VERO tasso inflazione (inflazione core) ed il gap che c’è invece dall’indice dei prezzi onnicomprensivo, drogato da energia (aumento prezzo petrolio) e alimentari (per questioni soprattutto climatiche).

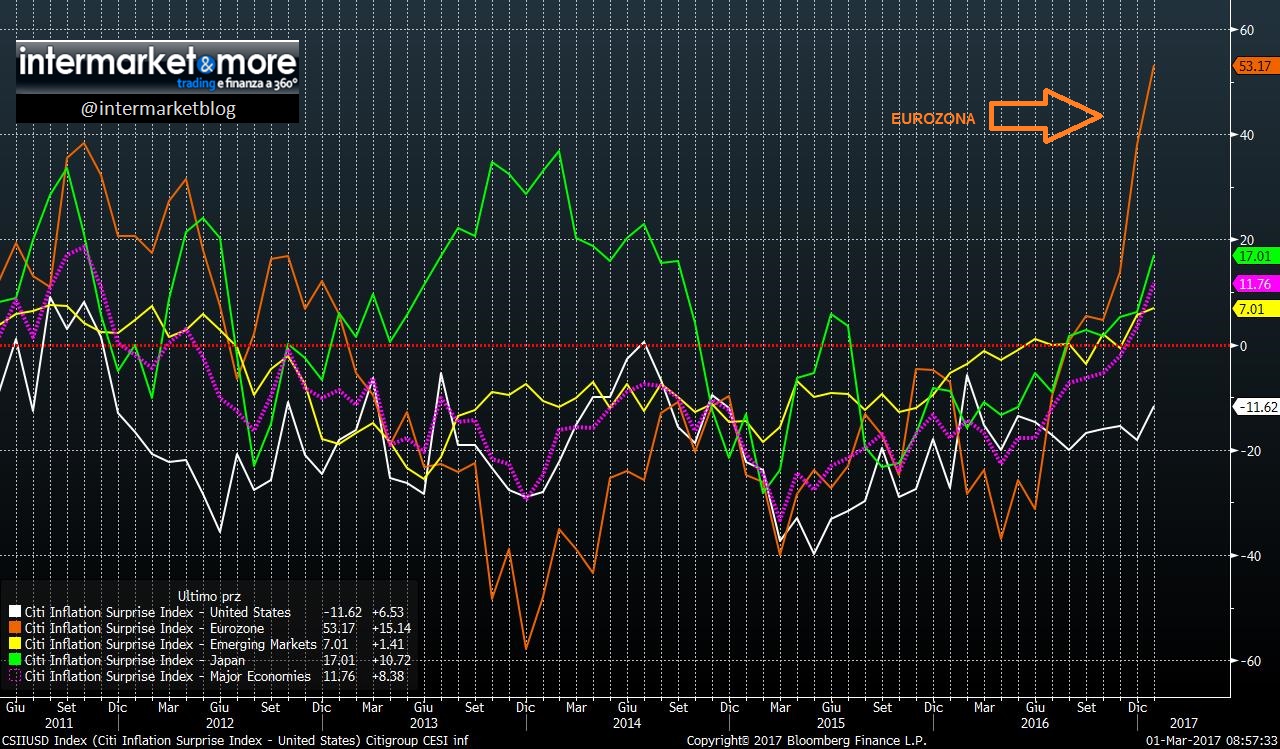

A dire il vero, i dati sull’inflazione stanno sorprendendo non solo in Europa ma un po’ in tutto il mondo. Eccovi l’indice CESI sulle aspettative dell’inflazione. E’ evidente che in molti non si aspettavano certi livelli del CPI in Europa soprattutto.

Citigroup Inflation Surprise Index

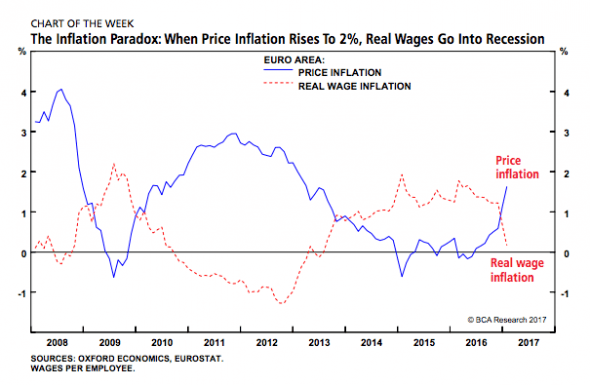

Ma attenzione, possiamo fidarci quindi di questa impennata generalizzata del tasso inflazione? In realtà no, proprio perché comandato NON da variabili strutturali (quali ad esempio l’aumento degli stipendi) bensi da elementi non comandabili.E questo è un vero paradosso per l’Eurozona che merita la giusta attenzione.

Chiudo con un’ultima nota. Torniamo al primo grafico e noterete come in Eurozona il tasso inflazione cambi a seconda del paese in cui viene rilevato. Merita una menzione special e la Germania.

L’inflazione in Germania accelera il passo, grazie anche alla risalita dei prezzi energetici. Lo rileva l’ufficio statistico Destatis, che ha pubblicato oggi i dati preliminari, sulla base delle risultanze dell’indagine condotta sui Lander tedeschi. I prezzi hanno fatto segnare un aumento tendenziale del 2,2% dopo il +1,9% del mese precedente. (Mess)

Proprio ieri Weidmann ha espresso preoccupazione per il tasso inflazione tedesco, che per il 2017 quest’anno potrebbe risultare ben più alta di quanto atteso inizialmente , anche se poi verso fine anno è atteso un raffreddamento. Quello che diventa interessante e capire quali strade prenderà ora la BCE. Per i tedeschi, sarebbe giunto il momento di abbandonare il QE, ma per gli altri paesi questo rappresenterebbe un pericolo non indifferente,anche a livello di stabilità di prezzi del mondo dei bond governativi. Si apre un braccio di ferro quindi molto importante che potrebbe autoregolarsi se, come previsto dal Weidmann, l’indice dei prezzi tornasse a rallentare un pochino, rasserenando quindi anche i teutonici (senza mai dimenticare che molto è dovuto al prezzo delle materie prime).

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

7 commenti Commenta

r.o.i.

Scritto il 2 Marzo 2017 at 12:21

Salve DT, ti sarei grato se volessi dirmi il sito da cui hai tratto il primo grafico sull’inflazione in eurozona.- Buon lavoro!

draziz

Scritto il 2 Marzo 2017 at 12:55

Ciao DT,

giusto per scendere un pochino nello specifico, parlando di alimentari e delle cause della loro inflazione…

quando vai al supermercato hai provato a leggere qual è la provenienza di frutta e verdura?

Mi risulta che vi siano Argentina, Sudafrica ed alcuni Paesi europei. Di italiano, in certi periodi dell’anno c’è poco.

Gli aumenti non mi parrebbero legati alla siccità e quindi alla scarsità di prodotto nazionale ma alla filiera distributiva.

O meglio, mancando prodotto nazionale si importa più prodotto estero o comunitario e si chiede un prezzo più alto.

Inoltre avrai già sentito parlare delle infiltrazioni di certa gente in alcuni settori della distribuzione alimentare.

Poi aggiungi che da anni certi soldini sono stati “investiti” in produzioni agricole all’estero ed i prodotti fatti entrare come eccellenti e poco costosi sul mercato nazionale.

Le carni? Molto arriva da due note nazioni europee ed altrettanto dal sudamerica (lo sanno bene in Valtellina). Tra poco arriverà anche molto dal Canada…

Cereali per la pasta e oli d’oliva per la tavola? Recentemente sono balzati all’onore delle cronache…

Il burro all’ingrosso sta aumentando del 30%. Bene. Combatteremo il colesterolo…

Questo per dire che hai ragione: l’inflazione è indotta dall’esterno, temporanea, non strutturale.

Ma tranquillo, l’anno prossimo, grazie agli aumenti programmati per l’IVA nel nostro Paese (tanto tanto voluti da mamma CEE), ci sarà un aumento medio del 3%… ed in genere i listini non aumentano mai solo della percentuale della maggiore imposta…si arrotondano al rialzo.

Scritto il 2 Marzo 2017 at 13:01

Ciao, purtroppo il sito è…I&M! O meglio, è un grafico che ho creato io e che aggiorno periodicamente.

Scritto il 2 Marzo 2017 at 13:05

Beh, a quel punto magari toccheremo con mano il peggio del peggio: Si chiama stagflazione…. WOW!

paolo41

Scritto il 2 Marzo 2017 at 13:17

in parallelo all’inflazione importata o meno si nota, se non sbaglio, anche un minimo continuo rialzo dei tassi ( più evidente sui 10 years) . Mi domando se la combinazione dei due fattori siano la base per la ripresa dei titoli bancari (aggiunta per l’Italia a una riduzione delle sofferenze …. e del risultato operativo ) ?????? Occorre anche considerare che l’azione di Draghi non può durare all’infinito !!!!!

Scritto il 2 Marzo 2017 at 13:22

Titoli bancari che ovviametne beneficiano di questo scenario. E difatti, secondo me, sono proprio le banche USA quelle che sono da sovrappesare prima ancora di quelle europee dove ci sono delle scommesse ancora in corso….

Non dimentichiamo che nel febbraio 2016 il petrolio toccò il suo minimo………quindi dal prossimo mese, questa variabile comincerà ad incidere di meno nel calcolo del tasso di inflazione annuale……..e tutto rientrerà nella ” norma ” ( si fa per dire )…….degli ultimi anni.