in caricamento ...

Il mercato azionario più “cheap” è Piazza Affari

Scritto il 9 Ottobre 2013 alle 14:30 da

La Borsa Italiana è stata la piazza finanziaria più venduta e bistrattata tra i paesi del mondo economico “che conta”. Le motivazioni sono ben note. Basta sommare una bassa crescita economica, un forte debito pubblico e poi una elevata esposizione sul settore finanziario, ed ecco spiegato il perché della sottoperformance dell’indice FTSEMIB rispetto alle altre piazze azionarie. Però a conti fatti, la nostra borsa resta la più interessante in termini assoluti.

Questo grafico di Société Générale lo testimonia perfettamente.

E’ vero che noi abbiamo un forte problema di redditività (e lo si vede dal ROE inferiore alla media di tutti gli altri) però è anche vero che la valutazione di Price Book Value oggi ci rende particolarmente convenienti.

Sempre dal grafico, risulta invece molto evidente che gli USA sono ormai un mercato caro, e che in generale l’Europa è da preferire a tante altre piazze.

Questo da una sommaria analisi di fondamentali. Poi si sa, i fattori che influenzano i mercati, ormai, spesso e volentieri, non hanno più nulla a che fare col mondo economico.

PS: scusate l’immagine iniziale, anche se coerentissima con Piazza Affari, ma è una piccola rivalsa nei confronti di alcuni personaggi che spesso “sputano nel piatto in cui mangiano”.

Stay Tuned!

Danilo DT

Sostenete l’iniziativa. Abbiamo bisogno del Vostro aiuto per continuare questo progetto!

![]()

Buttate un occhio al nuovo network di

Meteo Economy: tutto quello che gli altri non dicono

| Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

20 commenti Commenta

Lukas

Scritto il 9 Ottobre 2013 at 15:12

Ti rammento che la sola Eni vale circa 1/6 del listino in termini di capitalizzazione…..quindi le banche non fanno il 90% dellla borsetta italiana……anche senza conteggiare tutti gli altri titoli non bancari

Scritto il 9 Ottobre 2013 at 15:32

Ma come fai a dire che il nostro listino ha un peso sbilanciato al 90% sulle banche? Soltanto eni ed enel superano il 10%. Si può scrivere tutto quello che vogliamo, anche che domani crolla tutto, ma quando si parla di dati bisogna essere sempre oggettivi e non scrivere numeri a casaccio. I finanziari (tutti e quindi non solo le banche ma anche il colosso assicurativo generali e fondiaria-sai) hanno un peso totale che non va oltre il 40%. Come fai a scrivere il 90% scusa?

john_ludd

Scritto il 9 Ottobre 2013 at 15:46

certo il 90% è una boutade, ma anche il 40%. ENI è una società industriale, CNH anche, Luxottica pure. Quasi tutto il resto o è residuale o è una banca, un’assicurazione o, come ENEL, una finanziaria che non possiede tecnologia ma si limita a finanziare a debito impianti in giro per il mondo, o un rent seeker più o meno regolamentato come Snam o Terna che siedono su montagne di debito collegate al menzionato 40% o più. Non fosse condizionata dalla politica, come il caso dei crediti verso Alitalia dimostra, ENI sarebbe tra le più convenienti compagnie al mondo. Peccato. Saipem è un gioiello della tecnologia ma è in vendita. Peccato.

john_ludd

Scritto il 9 Ottobre 2013 at 15:51

ma non ti preoccupare x le tue azioni Italia, le vedrai salire per mesi prima di uno storno apprezzabile, da quando qualità e prezzo di borsa sono correlate nel breve/medio periodo ? Da mai mi risulta. 😀

Lukas

Scritto il 9 Ottobre 2013 at 16:11

Infatti non mi preoccupo per nulla,operando nel breve-medio termine….non mi preoccupo della qualità ma solo del prezzo…se questo sale, perchè in molti acquistano il titolo…lo faccio anch’io….se invece scende, perchè in tanti lo vendono….non mi resta altro da fare che adeguarmi……elementare no ?:mrgreen:

Ma prima di comprare il singolo titolo-vettore, cerco di farmi un’idea sul trend generale dei mercati….e devo dirti che al riguardo concordo e condivido le tue considerazioni…..fino a quando le commodities, ed in particolare il petrolio, non registreranno una nuova impennata delle loro quotazioni….i mercati non andranno incontro a nuovi crolli…ma soltanto a limitate correzioni… che mi piacerebbe comunque individuare preventivamente……Ma sai non si può avere tutto dalla vita

john_ludd

Scritto il 9 Ottobre 2013 at 16:15

chiunque opera in un mercato mobiliare opera a breve, se operava a lungo oggi si occupa di altro. 😉

Lukas

Scritto il 9 Ottobre 2013 at 16:21

infatti ce ne sono tanti di cassettisti……che per non pensare alle perdite accumulate……oggi fingono di occuparsi di altro. 😉

Scritto il 9 Ottobre 2013 at 17:46

Però qui stiamo parlando di peso specifico dei settori. Quindi il finanziario non va oltre il 40%, eni ed enel superano il 10%, il resto lo fanno gli altri titoli. Questo è il,paniere del fuzzy.

Scritto il 9 Ottobre 2013 at 17:53

Sono d’accordo, da pessimista per la seconda parte del 2014, so comunque essere obiettivo sul forte trend. Fino a fine anno non vedo pericoli e vedo un trend bello solido. E non solo sull’italia 😉 .

john_ludd

Scritto il 9 Ottobre 2013 at 18:11

il 2014 è un anno elettorale, si rinnova 1/3 del senato e tutta la camera. Siccome sul futuro di breve si possono solo immaginare scenari probabilistici, per il sottoscritto il QE verrà aumentato o trasformato in qualcosa di differente ma nella direzione di ulteriore accomodamento. E poi ancora e ancora, fino a quando il valore del denaro verrà perso e si avrà un generale collasso. L’Europa è tutt’altra cosa. Mentre gli USA tentano inutilmente di evitare deflazione, l’Europa con estremo successo implementa una politica fortemente deflattiva in un contesto già deflattivo. Non ho dubbi su chi crepa prima.

Scritto il 9 Ottobre 2013 at 18:14

In che cosa verrebbe trasformato il QE? Se affermi questo è perchè immagini un’altra forma. Me la potresti descrivere?

john_ludd

Scritto il 9 Ottobre 2013 at 18:58

l’opzione più sensata sarebbe quella già adottata con successo per permettere il rientro dal debito dopo la seconda guerra mondiale, ovvero la FED fissa un tasso di interessa massimo sui decennali oltre i quali interviene e acquista i titoli. Questa politica di solito ha il 100% di probabilità di successo e neppure comporta che la banca centrale acquisti effettivamente 1 solo titolo. Il mercato una volta che vede un cap si adatta e smette di fronteggiare la FED. Un’azione simile, ma molto depotenziata, è quella attuata da Draghi con il suo famoso “faremo tutto il necessario… e basterà”. Gli speculatori hanno capito e stop, la musica è cambiata (sinora). Siccome questa politica era stata raccomandata dallo stesso Bernanke prima che salisse al trono c’è da chiedersi perchè allora non l’ha implementata. La mia opinione è che lo scopo di Bernanke non era quello di far scendere i tassi ma quello di far salire il prezzo delle azioni e degli immobili per rimettere in sesto i bilanci della banche. Probabilmente la situazione gli è scappata di mano e ora aspetta solo di lasciare ad altri il compito di bruciare Roma. Ora, però questa opzione potrebbe non essere credibile e creare un effetto valanga su tutto tranne i bond governativi. Più probabile allora l’opzione nucleare di eliminare la politica di inflation targetting e adottare una politica di Nominal Gross domestic product targeting di cui puoi trovare cenni qui:

http://www.economist.com/blogs/freeexchange/2011/10/monetary-policy-3

john_ludd

Scritto il 9 Ottobre 2013 at 19:02

se fai una ricerca su Google con chiave NGDP trovi una infinità di riferimenti. Questa politica è realmente dibattuta e raccomandata dagli economisti monetaristi ultras. Bernake è un monetarista timido, Yellen pare lo sia molto meno.

Scritto il 9 Ottobre 2013 at 19:55

Ti ringrazio per la tua cortese esposizione 😉 . Ho compreso bene e direi che sarebe un interessante modo per aggirare l’ostacolo. Ma onestamente nutro dei dubbi: innanzittutto non siamo in un’economia post-bellica come allora. A quei tempi fu proprio la guerra a tirare fuori l’america dalle secche, infatti fino al 1938 la situazione restava cronicamente drammatica. A quei tempi in america la vera industrializzazione era appena iniziata e si profikava un periodo di grande sviluppo, non solo in america ma anche in europa e in asia. Di questi tempi l’america rischia inceve una recessionbe o comunque una forte contrazione. Prima o poi il dollaro dovrà mollare e le commodities potrebbero creare grossi problemi. Aggiungiamoci i forti dubbi sul giappone che sembra non riuscire ad ottenere i risultati sperati nonostante i forti stimoli monetari. Dell’europa non aggiungo nulla, sappiamo tutti la situazione. Quello che hai esposto è interessante ma credo poco fattibile, o comunque, anche se fattibili, il successo potrebbe rivelarsi scadente. Di certo ormai l’america è alla resa dei conti.

Grazie 😉 .

john_ludd

Scritto il 9 Ottobre 2013 at 21:02

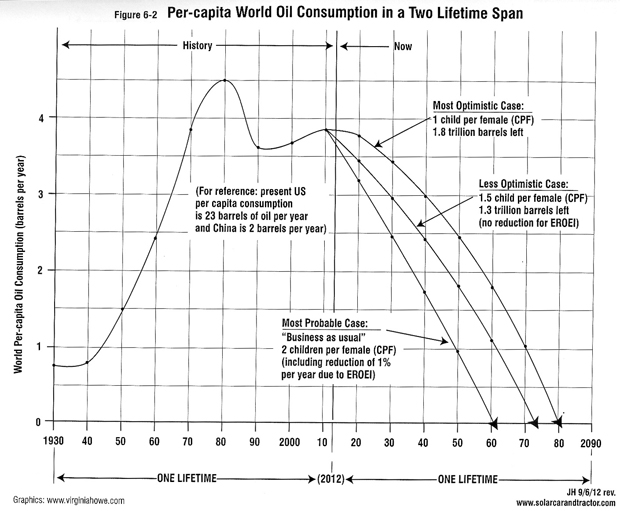

ti ho solo esposto quello che ho letto in estrema sintesi; personalmente non vedo come possa funzionare ma questo non mi impedisce di pensare che faranno di tutto per tenere in piedi il sistema come lo conosciamo il più possibile, anzi quello ho scritto è solo ciò che ritengo più probabile come primo passo non l’ultimo. In seguito, ma può anche avvenire presto, avremo la fine della libera circolazione dei capitali, politiche fortemente protezioniste etc… Il pendolo oscilla sempre tra gli estremi, non si ferma mai in una posizione di equilibrio se non quando la molla è scarica e l’orologio non fa più cucù. Oggi viviamo il momento di massimo splendore per i detentori di capitale e l’opposto per i fornitori di lavoro che però alla fine votano, e dove non votano bruciano le città, e se non troveranno soddisfazione allora troveranno qualcuno in grado di fare promesse di diversa natura, la storia si è già messa in moto, tra un alba dorata e la prossima è lì che stiamo andando… e naturalmente se hai seguito quanto ho scritto in questi mesi c’è la questione energetica, nel 2030 il petrolio disponibile sarà molto inferiore a quello di oggi, non puoi avere crescita senza benzina e il giorno in cui abbastanza operatori finanziari se ne convinceranno, il mercato riprezzerà il radioso futuro all’istante. Ti lascio giusto questa figura. Osserva dove siamo ora e dove saremo tra 15 anni… passano molto in fretta.

marcys

Scritto il 9 Ottobre 2013 at 21:10

john_ludd e lukas avete detto entrambi due belle cazz***. Statisticamente è chi opera a breve che ha preso (e prende tuttora) grosse scottature. Non chi investe nel lungo tenendo conto dei fondamentali. Il tema è complesso e non è la sede in cui discuterne, ma le statistiche sono oggettive!

Ah, io ho provato entrambe le cose. Adesso investo solo nel lungo, un paio di operazioni al mese e non dedico più di 5 o 6 ore alla settimana.

john_ludd

Scritto il 9 Ottobre 2013 at 21:29

penso tu abbia un problema; forse sei uno dei tanti ormai definitivamente persi che pensano al breve come “tra una settimana/qualche mese” al medio come “uno/due anni” e al lungo “un pò dopo”. E’ così da quando la cultura degenerata delle trimestrali ha reso il cervello della gente meno consistente di una spugna marcia. Una volta quando c’era meno fretta e qualcuno provava a fermarsi a pensare, il breve era da qui a 2/3 anni, il medio sino a 10 anni e il lungo dopo (da cui la famosa e citata frase di J.M. Keynes). Tu investi/speculi per tenere x almeno 10 anni ? Se è così e quello che comperi sono beni finanziari sappi che sei un fesso perché nel lungo termine ma forse prima avremo un collasso e non avrai niente in mano ma solo il rimpianto di non averli spesi per tempo quei quattrini che hai golosamente messo in dispensa. Tuttavia il fatto che dedichi 5, 6 ore la settimana alle “operazioni” è indicativo che non fai operazioni di lungo periodo, quindi forse ti perdono. 😀

gainhunter

Scritto il 10 Ottobre 2013 at 07:43

Per la cronaca, secondo la classificazione ufficiale, i finanziari (banche e assicurazioni) sono:

Ftse Mib 30%

Cac 10%

Dax 9%

è notorio che il price to book di una azienda prossima al fallimento vale molto meno di 1. E’ una buona ragione per comprarla ? Secondo il mercato che vive di momentum trading sì, poi cambia idea ed è no. Non ci sarebbe nessun problema se tutto fosse distante e uno potesse semplicemente dire “ma che mi importa, a me che mi cambia ?”. Ma nel caso della nostra borsetta sono le banche a fare il 90% del listino, quelle banche che devono restituire 250 miliardi di LTRO entro il 2014. Magari c’è chi vaneggia che con il prossimo LTRO ci saranno soldi per tutti ma evidentemente ha memoria corta. Il nuovo LTRO sostituirà il vecchio (e non basta neppure per quello). Estendi e pretendi e il modo con cui il sistema finanziario risolve le insolvenze di chi non può fallire. Amen.