in caricamento ...

Euro e inflazione: pronti ad agire (ma è ancora tutto da vedere)

Scritto il 15 Maggio 2014 alle 09:20 da

Massima disponibilità a fare qualcosa in BCE: ma cosa?

Dopo essermi beccato una tonnellata di critiche (positive e negative) per i post sull’Euro (cosa assolutamente attesa visto che l’argomento è drammaticamente spinoso e complesso) mi ricalo nella realtà (rientrando in trincea dopo alcuni giorni fuori sede) e noto con piacere che alla fine in questi giorni non è successo proprio nulla.

Anzi no… Scopro che tutti sono pronti ad agire. La Russia è pronta ad agire in Ucraina come ha fatto in Georgia, ma la cosa qui è molto complessa. E poi chi è sempre pronto ad agire è il solito Super Mario Draghi. E di certo non è una novità.

Se non ora, a giugno. Dopo aver fatto del «siamo pronti ad agire» una via di mezzo tra una litania e un inno all’immobilismo, Mario Draghi cava finalmente dal cilindro un riferimento temporale a quella mossa di allentamento monetario attesa ormai da mesi. (…) «Il Consiglio dei governatori ritiene sia corretto agire la prossima volta, ma prima vogliamo vedere le proiezioni dello staff che saranno pubblicate all’inizio di giugno» (Source)

Un inno all’immobilismo, proprio così. Draghi cerca di convincere il mercato, tranquillizzandolo, e promettendo mosse molto importanti ed efficaci. Importanti, visti gli importi, sicuramente si, efficaci, beh, è tutto da dimostrare.

Ma la cosa per certi versi sorprendente è chi si accoda a Super Mario, ovvero niente poco di meno che Jens Weidmann.

Proprio lui, il gran capo della Bundesbank.

La Bundesbank è pronta a sostenere nuove misure di stimolo all’economia dell’Eurozona da parte della Bce in discussione al Consiglio direttivo della Banca centrale già a inizio giugno nella riunione mensile di politica monetaria. È quanto rivela ‘The Wall Street Journal’, spiegando che la Banca centrale tedesca, guidata da Jens Weidmann, ha messo da parte le sue riserve sulla possibilità di nuove misure di sostegno alla crescita a fronte dei rischi derivanti da un periodo troppo lungo di bassa inflazione.

La Bundesbank è pronta a sostenere nuove misure di stimolo all’economia dell’Eurozona da parte della Bce in discussione al Consiglio direttivo della Banca centrale già a inizio giugno nella riunione mensile di politica monetaria. È quanto rivela ‘The Wall Street Journal’, spiegando che la Banca centrale tedesca, guidata da Jens Weidmann, ha messo da parte le sue riserve sulla possibilità di nuove misure di sostegno alla crescita a fronte dei rischi derivanti da un periodo troppo lungo di bassa inflazione.

Citando fonti vicine al dibattito, il Wall Street Journal scrive che tra le misure in discussione ci sarebbero il taglio del tasso sui depositi delle banche dell’Eurozona presso la Bce, attualmente a zero, e che verrebbe quindi portato in territorio negativo, così come l’acquisto di pacchetti di prestiti bancari con sottostante in garanzie reali (Abs). (Source)

Ma tu guarda, anche la Bundesbank diventa espansiva? Non c’è più religione. Ma come detto la chiave di tutto sarà il 5 giugno, quando la BCE redigerà le sue previsioni sull’inflazione, che oggi vedono un tasso inflattivo all’1% per il 2014, 1.3% nel 2015, 1.5% nel 2016. Ma non cantiamo vittoria troppo presto. Ecco le ultimissime dichiarazioni di Weidmann:

– Market reaction can’t be “gauge” of success of ECB policies

– “We also have to look at causes behind inflation prognosis”

– “We need a look at the various instruments, their

effectiveness and risks and side-effects”

– Risk of deflation in euro area is “relatively slight”

“Influencing the currency can only have a short-term effect”

– “The competitiveness of a country comes through sensible

economic policies”

MI sembra chiaro che Weidmann in questa dichiarazione NON chiude delle strade ma non dà di certo il “nulla osta ” ad un “whathever it takes” di politica monetaria espansiva.

Su cosa potrebbe succedere ne abbiamo già parlato copiosamente in questo post e successivamente abbiamo anche lanciato un sondaggio:

Come interverrà la BCE di Mario Draghi (se interverrà) a Giugno?

- Continuerà con la forward guidance virtuale e non farà nulla (35%, 223 Votes)

- Taglierà i tassi di interesse (18%, 113 Votes)

- I depositi presso BCE avranno tasso negativo (12%, 78 Votes)

- Si fa un QE Europeo SENZA cessione del rischio alla BCE (11%, 71 Votes)

- Si fa un LTRO speciale in stile anglosassone (crediti societari) (11%, 70 Votes)

- Si fa un QE Europeo CON cessione del rischio alla BCE (8%, 53 Votes)

- Si toglie la sterilizzazione agli SMP (3%, 16 Votes)

- Altro (che dovrete però giustificare nei commenti) (2%, 10 Votes)

Total Voters: 633

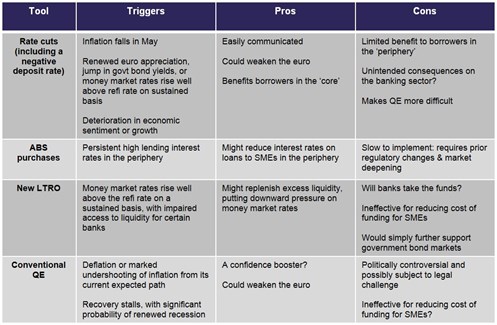

Taglio dei tassi (oggi gia a 0.25%)? A che pro?

Nuove operazioni di LTRO?

Allungamento delle precedenti?

Un taglio dei tassi sui depositi?

Il famoso QE?

Oppure altro?

Secondo il Wsj, la Bundesbank non sarebbe però d’accordo a partire con un vero e proprio quantitative easing. Anche perché Weidmann ha paura (giustamente) che la BCE diventi schiava di se stessa come la FED, vale a dire infilarsi in un circolo vizioso senza più poterne uscire.

Il vicolo cieco della BCE

Il vicolo cieco della BCE

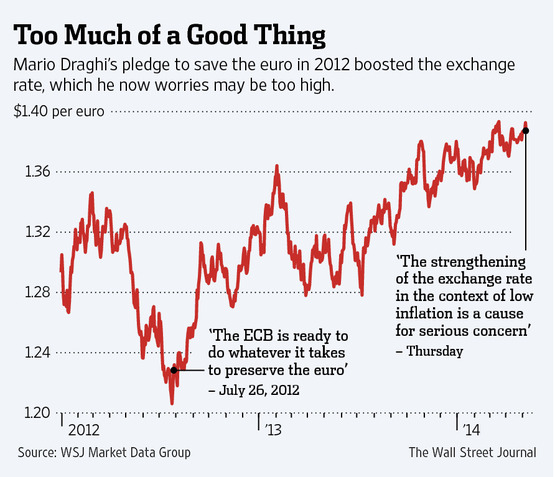

Certo è che la BCE, per certi versi, si è già infilata in un vicolo cieco nel momento in cui Draghi promette ai mercati, prima con il famoso “whathever it takes” e poi ultimamente promettendo interventi anche sul mercato dei cambi. Anzi, sembra quasi che il cross Euro Dollaro ora possa essere usato dal mercato come “mezzo” per far intervenire alla fine Draghi, nel caso in cui i dati non siano sufficientemente “forti” per giustificare un intervento.

Anche se poi, come vuole la logica, se si riprende un po’ l’economia e anche l’inflazione, diventa “naturale” un ulteriore rafforzamento dell’Euro. E cosa farà allora Draghi? Come sempre bisognerà capire cosa succederà nel breve e cosa nel medio lungo. Certo è che in tal caso, un Euro in area 1.45 sarebbe “di regola” inaccettabile per Draghi ma logico in caso di ripresa.

Chi vincerà in quel caso? La forward guidance di Draghi oppure le giustificazione della crescita economica?

Un passo per volta. Intanto tutti guardano favorevoli ad un intervento. E il 5 giugno avremo qualche certezza in più. Per la cronaca:

1) in molti danno per scontato un taglio di almeno 10 bp, Presa di posizione figurativa.

2) tasso dei depositi negativo. Misura che ha già dimostrato in passato la sua inefficacia.

3) possibile LTRO specifico sugli ABS

4) QE? no, io non credo che arriveremo a tanto…

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

10 commenti Commenta

john_ludd

Scritto il 15 Maggio 2014 at 10:13

DT scrive…

“Anzi, sembra quasi che il cross Euro Dollaro ora possa essere usato dal mercato come “mezzo” per far intervenire alla fine Draghi, nel caso in cui i dati non siano sufficientemente “forti” per giustificare un intervento.”

ecco appunto, là fuori ci stanno eserciti di cocainomani che senza la loro sostanza preferita, la liquidità delle CB, non possono sostenere le quotazione fittizie delle borse e incassare i loro bonus e commissioni (non fittizie). E le banche centrali che sono la vera grande bolla alla fine li accontentano perché quelli sono tutti figli loro. Poi, quando non si sa, interverrà una shock esogeno e tutto si frantumerà, comprese le banche centrali che finiranno a fare compagnie alle tante istituzioni imbelli e corrotte prodotte dalla storia.

bimbogigi

Scritto il 15 Maggio 2014 at 10:16

kry@finanza:

Allora vediamo …… https://it.finance.yahoo.com/notizie/francia-pil-invariato-nel-primo-072720060.html…… decisamente un messaggio interessante per Draghi …… e la LePen.

…tenuto in piedi (se così si può dire) dalle scorte. E PIL Italia in costante calo peggio delle attese (mi chiedo ancora quanti ancora credano alle bugie dei nostri sola) e PIL Olanda molto brutto. Voglio proprio vedere cosa partoriranno a Giugno, con la sicurezza che qualsiasi cosa sia, sarà troppo tardi

draziz

Scritto il 15 Maggio 2014 at 10:44

Evidentemente sono in attesa del risultato elettorale…

Quale ripresa e quando?

Francia, Italia…

Ahhh, dai! La Krande Cermania! Ma se stanno pure diminuendo le loro esportazioni intra CEE…

Con l’Euro a 1.45 chi compra e cosa?

Quali insostituibili beni si possono esportare e a chi? Alla Cina?

john_ludd

Scritto il 15 Maggio 2014 at 11:05

Cina e Giappone, Corea… esportano e continueranno a esportare deflazione in tutto l’occidente per anni. Non esiste un tasso di cambio realistico tale da rendere le merci europee e occidentali competitive con quelle asiatiche. Infatti sia l’euro che il dollaro dovrebbero calare brutalmente verso tutte le valute e insieme a loro anche le valute OCSE più pregiate che altrimenti i rispettivi paesi per quanto solidi avrebbero problemi. Ma il dollaro serve per pagare il petrolio e i cereali e se domani valesse la metà (insieme all’euro) allora effettivamente avresti tutta l’inflazione che vuoi. Esiste a livello planetario una colossale sovra capacità produttiva, tutti i paesi sono prigionieri della sindrome della crescita: noi dobbiamo crescere, i paesi EM devono crescere e i paesi produttori di materie prime energetiche ne devono produrre e vendere il massimo possibile per tenere in piedi quella blanda parvenza di pace sociale che resta. Non vedo come tutto questo possa finire bene grazie alle parole, che questa è la “forward guidance”, un tale con o senza barba che un giorno sì e l’altro pure ti racconta che presta agirà, che lui è vigile e che le cose stanno lentamente andando meglio. La gente vota gli stessi che gli hanno promesso il paradiso in terra 2 anni prima, 5 anni prima, 10 anni prima… che vuoi mai che facciano di diverso… credono anche stavolta a gente il cui track record in tema di previsioni è zero e la cui credibilità su tutto il resto è zero e il cui conflitto di interessi è infinito.

reragno

Scritto il 15 Maggio 2014 at 11:08

Draghi, schiavo della Buba si decide a fare qualcosa solo perchè gli ultimi dati economici deludenti in Germania preoccupano la Merkel. In più i problemi con l’ Ucraina potrebbero erodere una larga fetta del pil tedesco.

C’è qualcuno che ancora sostiene che non comanda la Germania in Europa? Hanno mantenuta l’euro alto fino a quando le loro esportazioni di wurstelwagen tiravano. Adesso che hanno un rallentamento delle esportazioni e i consumi interni sono anoressici, allora va bene deprezzare l’euro. Alla faccia degli altri paesi europei che sono stati strozzati da questo cambio.

john_ludd

Scritto il 15 Maggio 2014 at 11:37

L’eurozona è il maggiore creditore netto del mondo, oltre due volte la Cina, non può avere una moneta debole a meno di fare quel che fanno i cinesi o gli svizzeri. Comprare massivamente dollari americani nel primo caso, euro nel secondo. Qualunque altra opzione non fornirà alcun risultato duraturo a meno di rinunciare a una politica mercantilista. Se si vuole mantenere l’euro questo richiede che Germania consumi più di quanto produca acquistando preferibilmente dagli altri paesi euro. Se invece sono i paesi del sud europa a tornare a consumare più di quanto producano (in euro) determinerebbe una crisi della bilancia dei pagamenti, fuga di capitali e fine dell’euro. Non è difficile, non è fisica dei plasmi, eppure mentre coloro che tentano di spiegare che l’euro non funziona perchè il cambio è importante, ammettono che esiste ANCHE un problema di cattiva qualità amministrativa in paesi come il nostro, i difensori dell’euro a spada tratta non ammettono che possa esistere un problema di cambio e quindi di bilancia dei pagamenti, negando 50 anni di scienza economica e scavandosi una fossa sempre più profonda ogni giorno che passa. Non c’è nulla da fare, è come il negazionismo sui cambiamenti climatici, sull’esaurimento delle risorse a basso costo, sugli effetti dell’inquinamento etc… Ci sono miliardi di struzzi con la testa ben piantata nella sabbia, non finirà bene.

draziz

Scritto il 15 Maggio 2014 at 11:48

Shock esogeno?

Un’atomica tattica al confine cino-vietnamita o un 11 settembre sul palazzo BCE? 😥

john_ludd

Scritto il 15 Maggio 2014 at 11:55

perché immaginare eventi estremi ? serve davvero una catarsi ? non credo proprio, ci sono tali e tanti elementi di instabilità che la gente rincoglionita dalle TV ignora o decide di ignorare. E in realtà non serve neppure un evento esogeno, quando c’è abbondanza di eventi endogeni che si ritengono improbabili o impossibili. Malgrado la debolezza dei dati USA ora sono tutti lì a immaginare che se il primo trimestre è stato un disastro allora certo il secondo sarà un successo straordinario in modo da riportare la crescita al desiderato 3%. Che dire dell’europa dove l’unica cosa che cresce è il malcontento ? Nulla se non questo: sono anni e anni che vengono applicate ricette economiche fallimentari che ovviamente producono risultati fallimentari. La soluzione in auge ? Ancora di più di quanto ha sinora fallito. Come potrebbe funzionare ?

ihavenodream

Scritto il 16 Maggio 2014 at 15:48

Proveranno a fare le prime cose descritte nell’articolo in estate, poi vedendo che non servono a nulla stamperanno di brutto, solo che come faranno a decidere cosa comprare? E poi anche stampare non è garanzia di svalutazione…gli Usa hanno stampato e contemporaneamente rivalutato dal 2008 in poi…ergo faranno l’unica cosa che matematicamente svaluterebbe l’euro (oltre a rinunciare alla politica mercantilistica e importare di più, quello è fuori discussione), cioè comprare t-bond…speriamo solo che ce ne siano abbastanza per tutti…

Allora vediamo …… https://it.finance.yahoo.com/notizie/francia-pil-invariato-nel-primo-072720060.html …… decisamente un messaggio interessante per Draghi …… e la LePen.