in caricamento ...

WALL STREET: passa il mese di agosto e tutto resta “nella norma”

Scritto il 31 Agosto 2020 alle 16:53 da

Rotti i massimi assoluti, lo SP500 continua con la usa corsa rialzista e sembra non voler mollare. (Guest post)

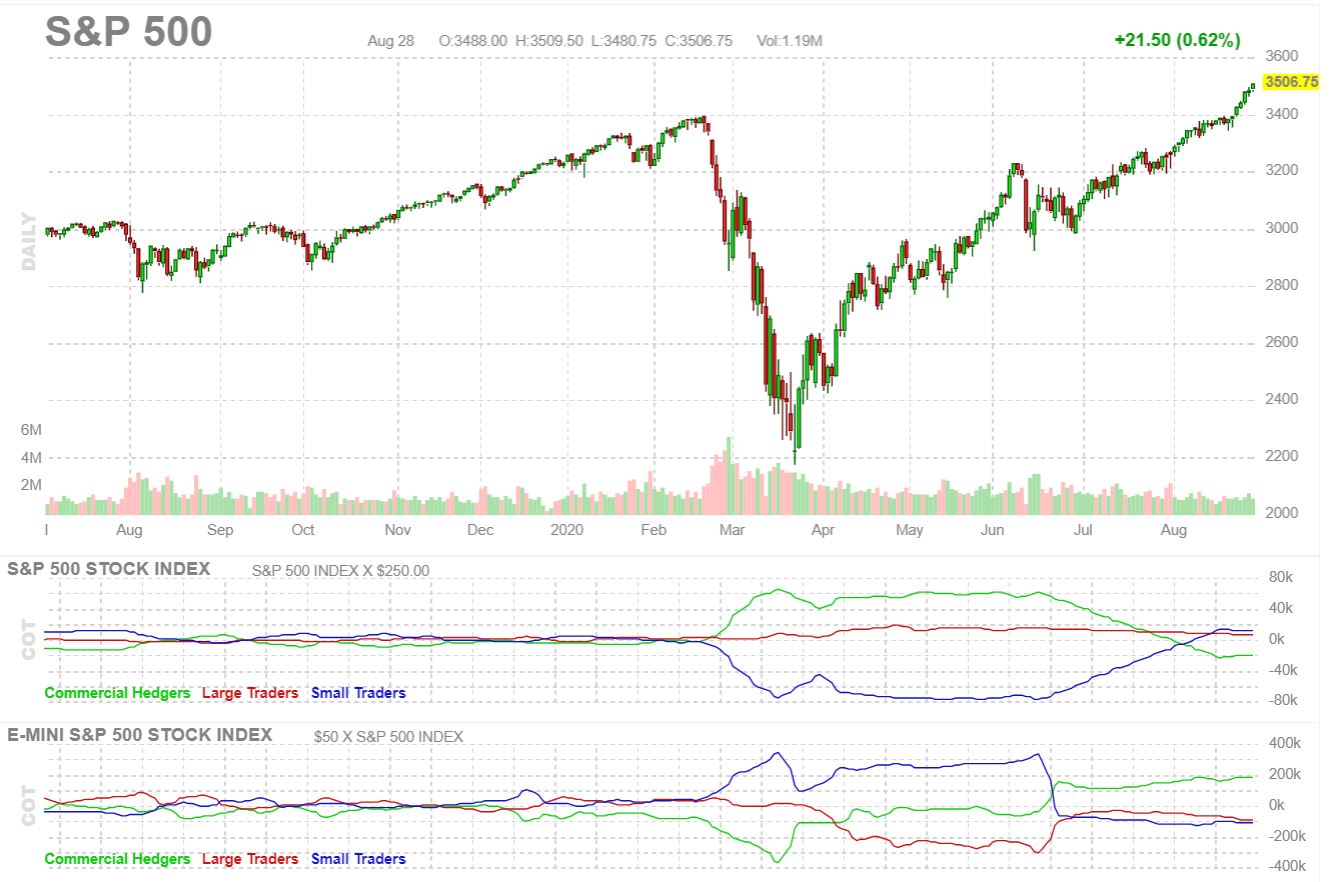

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali, sorprendendo anche un permabullish come me, hanno prodotto un ennesimo forte strappo al rialzo. Il nostro benchmark azionario mondiale, l’S&P 500, è infatti lievitato di un ulteriore 3,26 %, ed ha raggiunto i suoi nuovi record storici, alla siderale quota di 3.508,01 punti. Il carburante, per quest’altra accelerazione, è stato fornito, senza alcun dubbio, dalla FED, che ha ufficialmente dichiarato che il target del 2% del livello d’inflazione non costituirà più un motivo per procedere ad un aumento dei tassi. Ci vorrà, invece, un livello medio del 2 % per giustificare una stretta monetaria ed un rialzo dei rendimenti. La differenza non è di poco conto. Ad esempio se questo anno l’inflazione sarà dell’1 % e l’anno prossimo del 2 %, l’inflazione media sarà pari all’1,5 %, ossia inferiore al target medio, e pertanto non si procederà ad un aumento dei tassi. Inoltre, visto il persistente mancato funzionamento della relazione, tra tasso d’occupazione ed inflazione, illustrata dalla curva di Phillips, si è stabilito che non si procederà ad un aumento dei tassi, sino a quando il crescente livello di occupazione non determinerà un tangibile incremento del livello d’inflazione. Insomma decisioni rilevanti, di portata storica oserei dire, che mandano definitivamente in soffitta, i cardini fondamentali della politica monetaria seguita sino ad oggi. In tal modo la FED ha, in pratica, dato ufficialmente via libera all’epoca dei tassi reali negativi. Una manna sia per il mercato azionario che per il Gold, che non a caso hanno festeggiato, con imponenti rialzi. La storica decisione della FED, conferma quanto da me detto qualche settimana orsono. L’Occidente ha ormai capito che lo scenario deflazionistico degli ultimi due lustri è uno scenario per sé perdente che finisce per avvantaggiare solo la Cina. Pertanto, a ragione, e molto lucidamente, ha deciso di voltare decisamente pagina. Ciò indurrà rilevanti mutamenti sull’intero scenario intermarket. Gli investitori farebbero quindi bene a cominciare a tenerne debito conto. Personalmente è già da alcuni mesi che ho aggiornato i cardini della mia operatività. Aldilà delle reazioni di breve termine, come detto, molto entusiastiche, a mio avviso, nel medio- lungo termine, i rischi e le incertezze per gli operatori aumenteranno. S’entra, infatti, in un territorio del tutto inesplorato prima d’ora. D’altra parte, non sembrano esistere valide alternative. La reflazione forzata è, infatti, divenuta una via obbligata dopo l’emergenza covid, e dopo la conseguente ulteriore esplosione del debito, soprattutto pubblico. Debito che andrà gradualmente sgonfiato. E per farlo non esistono altri mezzi se non l’inflazione. Inflazione, comunque, ancora non presente, ma una cosa mi sembra già oggi certa, l’epoca della deflazione che dura ormai dal 2008 volge ormai definitivamente al suo termine. S’annuncia, pertanto, un turnaround, ovvero un vero e proprio trapasso di scenario, i cui sintomi sono peraltro già visibili da tempo, in particolare nelle quotazioni dell’oro, un asset che quasi sempre anticipa i mutamenti in itinere.

Non precorriamo però i tempi, ed andiamo ad esaminare cosa ci indica, al momento, lo scenario intermarket. Il dollar index, nell’ultima ottava, cede un altro 0,94 % e retrocede a quota 92,37. Inevitabile dopo le ultime decisioni della FED. Le commodities, invece, coerentemente, continuano a lievitare. Questa settimana guadagnano l’1,4 % in termini reali, e danno ulteriore credito all’ipotesi inflattiva sopra delineata. Segnali in tal senso giungono anche dal settore obbligazionario. I rendimenti del bond decennale americano, lievitano infatti di 8 bps, e risalgono a quota 0,72 %. I rendimenti dei bond a 2 anni, invece, restano ancora fermi a quota 0,15 %. L’inclinazione della yield curve Usa pertanto, si amplia nuovamente, sino a 57 bps. Del mercato azionario, abbiamo già detto. Siamo sui massimi storici. Vedremo fino a che livello vorrà spingersi, ma è probabile che esso abbia già, in gran parte, scontato in anticipo tutte le buone nuove, arrivate questa settimana dalla FED.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : + 18.761

Large Traders : – 11.810

Small Traders : – 6.951

A sorpresa, si riconferma ancora, ed anzi si consolida la configurazione rialzista del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state pari a 10.159 contratti. In particolare, i Commercial traders, ovvero le MANI FORTI di questo mercato, acquistano ancora una volta l’intero lotto degli 10.159 contratti long, e smentiscono, per il momento, ogni ipotesi d’inversione, ossia il ritorno alla loro abituale posizione di copertura, Net Short. I Large traders, invece, intimoriti dai valori record raggiunti dalle quotazioni, prendono un po’ paura, cedono infatti ben 7.220 contratti long, e riconfermano, rafforzandola, la loro precedente posizione, Net Short. Gli Small traders, infine, cedono anch’essi 2.939 contratti long, e consolidano la loro precedente, e non abituale, posizione Net Short. Le movimentazioni di quest’ultima ottava sorprendono alquanto. Le Mani Forti, infatti, sembrano non ancora paghe dei livelli siderali raggiunti dagli indici azionari Usa, e credono che il rialzo possa ulteriormente proseguire. Anzi, a dire il vero, sono loro che lo guidano e lo determinano. I fatti testimoniano, ancora una volta, che i Commercial erano già ben informati dei propositi ancor più espansivi manifestati questa settimana dalla FED. Seguire i loro passi si conferma quindi un ottimo investimento per gli investitori. Gli altri operatori non dispongono delle loro conoscenze, e sono mesi che arrancano in una posizione Net Short, che non trova giustificazioni, e che arreca solo danni a loro stessi, ed a chi li segue. Ciò detto, riconfermo, con accresciuta fiducia, la mia moderata view positiva circa l’andamento prossimo venturo dei mercati azionari.

Mercato in sicurezza, che cercherò di tradare con il mio originale trading system, fondato sull’analisi del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei due professori Usa, Jegadeesh e Titman, ed illustrato nel mio sito https://longtermmomentum.wordpress.com/. In questa prima parte dell’anno 2020, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, registra una perdita del 4,21 %. Nel contempo, il nostro benchmark di riferimento, il Ftse All Share, ha subito una perdita del 15,46 %. Conseguita pertanto, sino ad ora, una sovra-performance dell’11,25 %, che riconferma la bontà del mio approccio operativo. Nei precedenti 7 anni il mio trading system ha infatti conseguito una sovra-performance media annua dell’ 8,7 %, e presenta un’equity line in progresso del 145 %. Questa settimana, in coerenza con quanto sopra esposto, modifico leggermente l’assetto del mio portafoglio. Innalzo cioè dal 65 al 70 % le mie posizioni long, e riduco nel contempo dal 35 al 30 % le mie posizioni short, ossia assumo una posizione Net Long pari 40 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ AZIONI ITALIA – LTM “ può, se vuole, consultare direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di intermarketandmore buon trading.

LUKAS

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta