NORVEGIA E ITALIA: risorse per due modelli pensionistici diversi

La pensione, l’Italia, la Norvegia. Paesi estremamente distanti e diversi, con situazioni fiscali agli antipodi. Vi lascio a questa brillante analisi di Lampo, dove viene messa a nudo l’incapacità di guardare…oltre la punta del naso…

Buona lettura…

DT

LA NORVEGIA

In Norvegia ([2]) l’età pensionabile è pari a 67 anni ed è possibile continuare a lavorare fino a 74, ottenendo ovviamente dei contributi maggiorati. E permesso però andare in pensione già a 62 anni, venendo però penalizzati dal punto di vista del rateo pensionistico fino al 40% rispetto ai 67 anni.

Il sistema è molto flessibile: un lavoratore può decidere, per esempio, a 62 anni di scegliere un part time all’80%, continuando a guadagnare il 90% del suo stipendio e ottenendo il 100% della pensione a 67! Per chi compie lavori usuranti è previsto il cambio delle mansioni all’interno dell’impresa in modo che siano meno pesanti. Ciò è stato deciso soprattutto per evitare allo Stato costi aggiuntivi dovuti alle assenze per malattie e ridurre il numero di lavoratori che beneficiano di pensioni di invalidità (11,4% rispetto alla media Ocse del 6%).

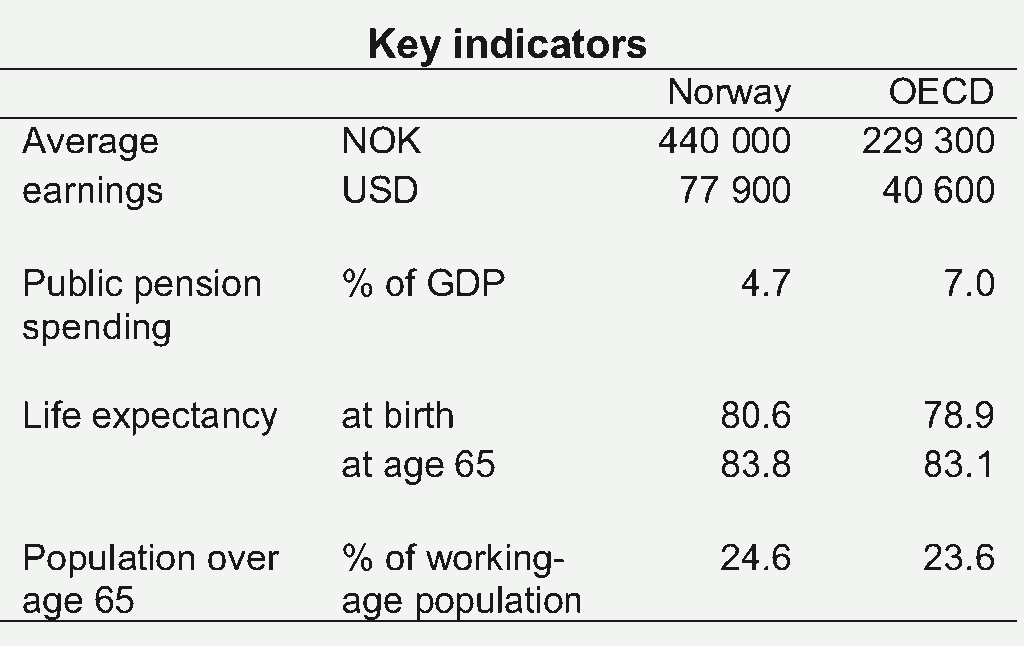

Riassumendo alcuni dati OCSE ([7]) la Norvegia ha una spesa pensionistica pari al 4,7% del PIL contro una media OCSE del 7%. Ha un’aspettativa di vita, alla nascita e al raggiungimento di 65 anni, di poco inferiore a quella italiana, però gode di una pensione quasi doppia rispetto alla media europea!

In Norvegia sono riusciti ad ottenere una riforma pensionistica del genere, senza grossi sommovimenti di piazza, grazie alla loro lunga tradizione di concertazione, che prevede che vengano coinvolte in queste decisioni importanti per il futuro del paese, tutte le parti sociali.

Certo… in questo modo si ottengono trattative lunghe e complesse, che però permettono di sviscerare la problematica nei suoi molteplici aspetti, e di prendere decisioni che possano risolvere molti di essi, riuscendo a soddisfare la maggioranza dei soggetti coinvolti. In tal modo la soluzione, sebbene conquistata con un lungo dibattito, viene rispettata da tutte le parti sociali, con l’impegno a non modificarla il giorno dopo, come succede spesso in Italia, quando manca la concertazione (ad ogni cambio di governo c’è sempre spesso la controriforma della riforma attuata dal precedente!).

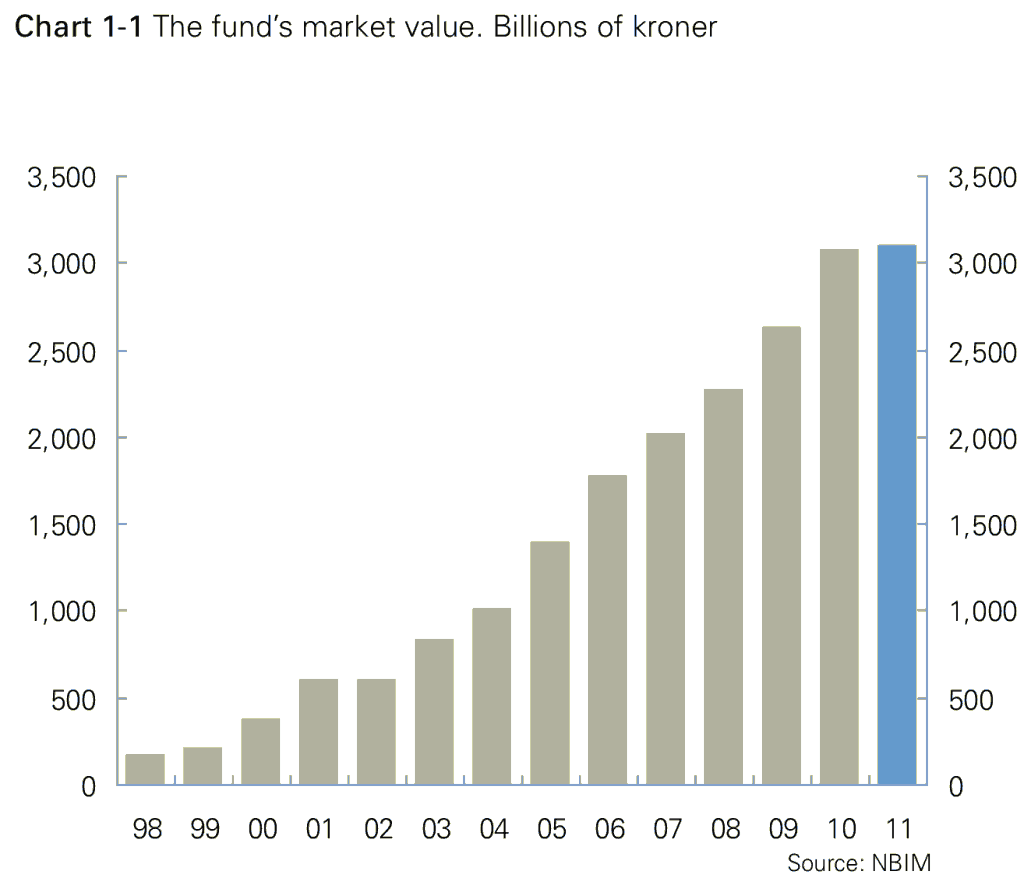

In più la Norvegia, da quando ha scoperto di avere importanti giacimenti di petrolio nel mare del Nord, ha pensato di utilizzare bene i proventi di tale risorsa, in prospettiva delle generazioni future. Come? Creando nel 1990 ([1] e [3]) un fondo pensione statale denominato Government Pension Fund – Global (ex Government Petroleum Fund) che adesso, con la riforma del 2006, assieme ad un altro fondo, il Government Pension Fund – Norway (ex National Insurance Scheme Fund), forma l’attuale Fondo Pensione Governativo Norvegese, uno fra i maggiori fondi pensione a livello mondiale, per patrimonio gestito: a fine 2009 ammontava a 320 miliardi di euro.

Entrando nel dettaglio il Government Pension Fund – Global è un conto speciale in corone norvegesi presso Banca di Norvegia gestito dal Ministro delle Finanze, responsabile della sua gestione. Viene investito in strumenti finanziari e depositi in valuta estera per proteggere l’economia nazionale dagli effetti delle fluttuazioni delle entrate derivanti dal petrolio.

Nel 2004 sono state proposte da un Comitato Etico, composto da cinque esperti in materia di diritti umani, politiche ambientali, diritto economico internazionale, economia, le linee guida da seguire per la sua gestione, approvate dal Parlamento norvegese e rese operanti dal Ministro delle Finanze. Al Comitato Etico spetta anche il controllo costante delle società in cui il Government Pension Fund – Global investe.

Di seguito un grafico ([4]) che mostra l’incremento di valore del fondo nel corso dell’ultima decina di anni:

I norvegesi si sono resi conto che in futuro avranno una progressiva riduzione dei profitti derivanti dallo sfruttamento del petrolio e un sicuro incremento della spesa pensionistica, sanitaria e assistenziale (dovuto alla curva demografica e conseguente invecchiamento della popolazione). In questo modo hanno garantito alle future generazioni una parte dell’odierna ricchezza, in attesa degli sviluppi economici futuri.

In pratica hanno avuto una visione di lungo termine, che spesso manca ad altri Paesi, quali il nostro.

Ovviamente il modello pensionistico norvegese non può essere applicato direttamente ad altri Paesi, ma sicuramente può insegnare che la vera concertazione e collaborazione, oltre ad una approfondita analisi dei singoli aspetti che costituiscono le problematiche da affrontare, mantenendo sempre uno sguardo al futuro, possono garantire benessere alle generazioni attuali e a quelle future.

Aggiungo un’ultima chicca: se avete un’età compresa fra i 17 e 67 anni e volete andare a lavorare in Norvegia rimanendo almeno tre anni lì residenti, maturate il diritto alla pensione! Ovviamente proporzionalmente agli anni di permanenza rispetto ai 40 anni di lavoro che garantiscono una pensione completa.

Vi lascio sbizzarrirvi nei conti (vi ricorso solo che l’attuale pensione media norvegese è pari a circa 78.000 dollari l’anno).

L’ITALIA

Veniamo all’Italia.

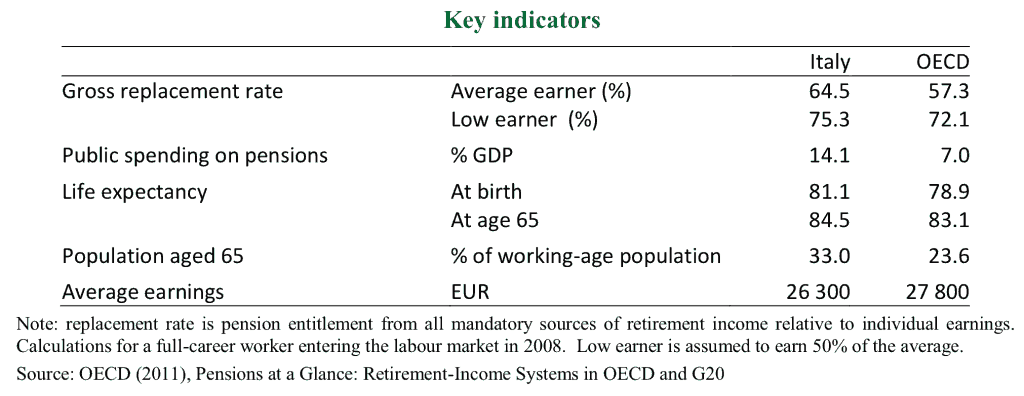

Senza annoiarvi tentando di spiegare il nostro sistema pensionistico, cito solo alcuni dati derivanti dall’ultimo rapporto dell’OCSE (Pensions at a Glance 2011) sul sistemi adottati dai vari paesi aderenti ([5] e [6]). Siamo al secondo posto come invecchiamento della popolazione, subito dopo il Giappone. L’Italia ha una spesa pensionistica pari al 14,1% dell’intero PIL: il doppio della media OCSE (7%). Certo, le riforme adottate negli ultimi 15 anni riusciranno a non incrementare la spesa pensionistica, soprattutto nel settore pubblico.

Però l’attuale indice di fertilità, 1,4 nascite per coppia contro 1,7 della media OCSE non preannuncia buone prospettive per il futuro pensionistico delle generazioni più giovani. E non vedo all’orizzonte grosse politiche per la famiglia che incentivano a migliorare questo dato per il prossimo futuro (preciso che lo affermo indipendentemente da chi è attualmente al governo… visto che si tratta di una problematica che affligge l’Italia da parecchi anni). Anzi… prevedo tagli, in vista della politica di austerity che dovremmo affrontare a partire dalla prossima manovra finanziaria, in cantiere (di cui ancora non si sa nulla.. sigh!). Continuando così per il 2050 è previsto un rapporto di solo 1,5 persone in età lavorativa rispetto a quelle in pensione, contro il dato attuale di 2,6!

Qui di seguito una tabella che riassume un po’ di dati:

Infatti proprio Anna D’Addio, una esperta economista dell’OCSE in materia di pensioni, ha rilasciato questa dichiarazione:

“The current economic condition and the characteristics of the labour market with more precarious jobs and earnings have the potential of reducing pension entitlements in the future for these workers ”.

Provo a tradurre: “L’attuale condizione economica e la peculiarità del mercato del lavoro con sempre più posti precari, stipendi compresi, possono potenzialmente ridurre il futuro diritto di questi lavoratori alla pensione”.

Non voglio infierire oltre riportando i dati con cui il CNEL (Consiglio Nazionale Economia e Lavoro) ha lanciato l’allarme sull’aumento dei giovani che non studiano e non lavorano! Chi è curioso può trovare un approfondimento nel link riportato nella nota n. 8 in calce al post. Ed ecco subito la proposta ([11]) del nuovo Presidente dei Giovani Imprenditori Jacopo Morelli:

“Il primo passo sarebbe quello di andare verso un’equiparazione dell’età pensionabile tra uomo e donna per poi tendere verso i 70 anni come età di pensionamento. In altri paesi è già una realtà, pur salvaguardando i lavori usuranti”.

Non commento.

Adesso… facciamo un passo oltre e… tranquilli e beati, seduti comodamente nella nostra poltrona, proviamo solo ad immaginare l’eventualità che i nostri governanti, grazie alla concertazione con le parti sociali, possano costituire anche qui un fondo pensione simile a quello norvegese.

Come? Semplice: sfruttando il “nostro petrolio”! I proventi dell’evasione fiscale oppure quelli derivanti dallo sfruttamento e valorizzazione di un patrimonio inestimabile che abbiamo e tutti ci invidiano! Quello storico, artistico, archeologico e culturale (farcito dalle nostre innumerevoli specialità gastronomiche). Queste sono le nostri ingenti risorse… che non vogliamo deciderci ad estrarre e valorizzare per le generazioni future, sebbene abbiamo un intero Ministero dedicato al Turismo.

Preferisco non addentrarmi sull’argomento, specie sul portale italiano italia.it di promozione turistica e sui suoi accessi, quelli dichiarati dall’attuale governo e quelli certificati da Google (nella nota n. 10 trovate un link ad un articolo che racconta tutta la vicenda). Posso solo affermare che una vetrina sulle opportunità turistiche in Italia è di fondamentale importanza per incentivare il turismo proveniente dall’estero. Infatti, in base ai dati Istat ([9]), noi italiani viaggiamo sempre meno per turismo, costituendo una risorsa sempre più esigua per questo settore: nel 2010 abbiamo un -11,4% dei viaggi vacanze rispetto al 2009! Quindi se non vengono gli stranieri… come pensiamo di incentivare questo settore?

Concludo con questa domanda:

Quando in Italia saremo capaci di avere una visione a lungo termine?

Lampo

![]()

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Vota su Wikio!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!) | Vuoi provare il Vero Trading professionale? PROVALO GRATIS! |

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

Bibliografia e approfondimenti:

[1] Gruppo Generali – Il fondo Pensione Governativo Norvegese: http://www.generali.com/Gruppo-Generali/Sostenibilita/politica-di-investimento/Fondo-Pensione-Gov–Norvegese

[2] RSI Radio Televisione Svizzera – Le pensioni in Norvegia di Ronny Bianchi: http://retedue.rsi.ch/home/networks/retedue/plusvalore/2011/05/03/pensioni-norvegia.html

[3] NBIM Norges Bank Investment Management – Government Pension Fund Global: http://www.nbim.no/en/About-us/Government-Pension-Fund-Global/

[4] NBIM Norges Bank Investment Management – Quarterly report 1Q 2011: http://www.nbim.no/Global/Reports/2011/Q1/Q1_2011_web.pdf

[5] OCSE – Pensions at a Glance 2011: Retirement-Income Systems in OECD and G20 Countries: http://www.oecd.org/document/49/0,3746,en_2649_34757_42992113_1_1_1_1,00.html

[6] OCSE – Pensions at a Glance 2011: Italia: http://www.oecd.org/dataoecd/17/43/47365777.pdf

[7] OCSE – Pensions at a Glance 2011: Norvegia: http://www.oecd.org/dataoecd/33/50/47272991.pdf

[8] CNEL – Agenzia ASCA sulla disoccupazione giovanile:

[9] ISTAT – Viaggi e vacanze in Italia e all’Estero: http://www.istat.it/salastampa/comunicati/non_calendario/20110216_00/testointegrale20110216.pdf

[10] Il caso Italia.it: http://ghnet.it/il-caso-italia-it

[11] Adnkronos: http://www.adnkronos.com/IGN/News/Economia/Confindustria-Morelli-lItalia-non-e-un-paese-per-giovani-lobiettivo-e-diventarlo_312116241101.html

Sono d’accordo. Davvero molto interessante e, come sempre, un’esposizione equilibrata. Grazie della condivisione 😉

Molto chiaro ed equilibrato. Complimenti (anche ai norvegesi). 🙁

Bell’articolo. Anche dal mio nickname si capisce che sono un estimatore della scandinavia, soprattutto della Norvegia. Non capisco perché, più ci si avvicina all’equatore, più la situazione si complica. Il problema dell’Italia è che non abbiamo quasi mai avuto una classe dirigente degna del nostro bel paese anche a causa delle infiltrazioni mafiose e piduiste nella gestione della res publica, arriccchendo un’oligarchia di malavitosi con i colletti bianchi.

vichingo,

Io pensavo che fossi vichingo di nome e di fatto: biondo, occhi azzurri, con elmetto cornuto, gilettino borchiato…

Gran bel post . Subito inserito nel mio personalissimo archivio.

Vichingo ha comunque messo il dito nella piaga. A me viene perfino un sospetto. Sarà colpa del sole?

Più c’è sole e meno si ha voglia di lavorare. Più c’è sole e più si diventa truffaldini

Si, si, è sicuramente un problema di sole 8)

Per la mia breve esperienza lavorativa in Svezia, d’inverno a -20°C, ti dovrei dare ragione… anche perché stare all’aperto… diventa difficile. Quindi lavori più volentieri oltre ad esserci maggiore socializzazione sul posto di lavoro. Un mio amico che è stato in Norvegia… ha confermato la stessa visione. 😉

Molto interessante, lampo! 😉

Un dubbio: se oggi l’INPS è in attivo, e oggi paga le pensioni in buona parte ancora secondo il sistema retributivo, man mano che si andrà avanti e l’incidenza del sistema contributivo aumenterà, l’INPS sarà sempre più in attivo, a parità di variabili (numero di lavoratori, numero di pensionati, durata media della vita), e quindi non ci sarà motivo di mantenere i coefficienti attuali, che dovranno essere rivisti in favore dei futuri pensionati, in modo che abbiano una pensione meno esigua.

Per quanto riguarda le previsioni sulla vita media e sui futuri lavoratori/pensionati, io sono scettico; secondo me si sopravvaluta il potere della medicina, e il fatto che gli anziani di oggi vivono a lungo dipende da una serie di fattori, e anche da una semplice considerazione: dopo la “selezione naturale” avvenuta fino agli anni 40-50, le persone che oggi sono anziane sono quelle più forti. Quindi in futuro è probabile che ci saranno molti più anziani (dato che la medicina interviene fin dall’infanzia, impedendo una selezione naturale), ma mediamente più deboli, perciò con un’aspettativa di vita inferiore a quella attuale (escludendo ovviamente scoperte di fantomatici “elisir” di lunga vita 😀 )

Quindi secondo me potrebbe anche non essere necessario attingere al “nostro petrolio” per aumentare le pensioni (ma resta un’ottima idea 🙂 )

gainhunter: Un dubbio: se oggi l’INPS è in attivo, e oggi paga le pensioni in buona parte ancora secondo il sistema retributivo, man mano che si andrà avanti e l’incidenza del sistema contributivo aumenterà, l’INPS sarà sempre più in attivo, a parità di variabili (numero di lavoratori, numero di pensionati, durata media della vita), e quindi non ci sarà motivo di mantenere i coefficienti attuali, che dovranno essere rivisti in favore dei futuri pensionati, in modo che abbiano una pensione meno esigua.

Il tuo ragionamento è tendenzialmente corretto… però il problema, come citato anche nei numeri del post, è proprio la “parità di variabili” che hai citato.

Purtroppo non c’è! Mi spiego:

1) diminuiranno i lavoratori: adesso abbiamo 2,6 lavoratori per pensionato (che pagano la pensione al pensionato…) ma si prevede che nel 2050, continuando così, avremo solo 1,5 lavoratori per pensionato… per cui meno contributi versati nelle casse dell’INPS. Ciò è dovuto al decremento di nascite: siamo ad appena 1,4 nati per coppia contro una media UE di 1,7.

2) sistema contributivo vs sistema retributivo: chi va in pensione adesso gode ancora del sistema retributivo e andrà in pensione, semplificando, con circa il 70% dell’ultimo stipendio (a parte alcune categorie tipo militari, ecc.). Chi è nato dopo il 95 si dovrà avvalere del sistema contributivo, quindi di cosa ha effettivamente versato e dei coefficienti per il calcolo della pensione (che oggi sono tra il 4,7% e 6,1% a seconda dell’età in cui si va in pensione, a partire dai 57 ai 65 anni). Tali coefficienti verranno ridotti a causa delle migliori aspettative di vita attuali. E’ già avvenuta una revisione, in peggio ovviamente, nel 2010 che ha tagliato le pensioni di una percentuale compresa tra il 6,3 e 8,4% (vi ricordate la diatriba politica tra i due precedenti governi sullo scaricarsi il barile su chi doveva provvedere al cambiamento dei coefficienti, sempre rimandato?) Lo capirà presto chi andrà in pensione quest’anno.. Le revisioni future avverranno con una periodicità costante. In più la pensione sarà legata anche alle statistiche demografiche… e quindi a quel rapporto lavoratori/pensionati che citavo.

3) Una grossa percentuale di chi lavora a partire dalla cd. “legge Biagi” non versa contributi per parecchi anni oppure ne versa un quantitativo ridicolo. Pensa solo ai vari contratti di apprendistato (che durano in certi settori anche 6 anni!), gli ex co.co.co e co.co.pro e co.co.dé vari 😕 , senza contare stage e lavoratori a progetto (preferisco non considerare i lavoratori a chiamata). Quindi meno entrate contributive per l’INPS.

4) L’aumento di chi frequenta l’Università e si laurea fuori corso. Molti giovani prima di iniziare a lavorare (con un contratto che versa contributi… ), anche se si sono laureati tardi… devono aspettare ancora svariati anni fra stage, contratti atipici e via dicendo… al punto paradossale che non riusciranno neanche a raggiungere gli anni contributivi richiesti per avere il pieno della pensione (a livello di coefficienti) e tutto ciò, partendo già con un ingente debito contributivo (mancati versamenti dovuti all’università e contratti atipici).

5) Concordo con te che in futuro probabilmente l’aspettativa di vita diminuirà. A memoria mi ricordo di aver già letto qualcosa nella zona della pianura padana a causa dell’aumento di inquinamento da polveri sottili, cementificazione (radon), e aumento dell’uso di carburanti poco ecologici (diesel). Probabilmente è anche dovuto, come dici tu a quella “mancanza di selezione naturale”. Aggiungo che, secondo me, probabilmente l’aspettativa di vita diminuirà, paradossalmente, a causa del notevole abuso di strumenti diagnostici (che utilizzano spesso raggi X), del maggiore uso di medicinali in età avanzata a causa soprattutto delle interazioni fra più medicinali assunti contemporaneamente e degli effetti collaterali che possono causare dal loro uso per lungo tempo (non per niente la farmacia viene considerato il supermercato del futuro!). Le vecchie generazioni non ne usavano (la nonna di mia moglie è morta a 93 anni senza neanche sapere cosa era una mammografia… e prendendo solo qualche pastiglietta per la pressione, gli ultimi due anni. Provate a chiedere ad una persona tra i 50 e 60 anni di oggi già quanti farmaci assume).

6) Terzo pilastro: TFR. Qui il discorso sarebbe lungo ma è evidente quanto sia importante questo pilastro per integrare la esigua pensione futura e tentare di aumentarla di qualche punto percentuale. Peccato che non sia possibile scegliere liberamente come investire quei soldi, ma, in particolare i dipendenti, devono per forza aderire al fondo di categoria, che spesso ha una gestione peggiore di quella della media dei fondi comuni italiani, oltre ad avere maggiori oneri.

Da quanto esposto capirai che il problema sociale in futuro nascerà soprattutto per le generazioni attuali che dopo la laurea, spesso tardiva, fanno uso di molti contratti atipici (ovviamente non per colpa loro) prima di entrare seriamente nel mercato del lavoro. Probabilmente, stando alle norme attuali, non vedranno neanche erogarsi una pensione, visto che la massa contributiva sarà esigua, e se la vedranno liquidare direttamente. Ciò senza contare eventuali scenari inflattivi che aggraverebbero la situazione.

Sarebbe il caso di incentivare i nostri figli a rivolgersi di più al settore dell’artigianato, come futura prospettiva di vita.

In tutto questo contesto è evidente in l’Italia, l’immigrazione regolarizzata degli ultimi anni ha dato un supporto contributivo non indifferente alle casse dell’INPS, oltre a non peggiorare ulteriormente le statistiche demografiche. Peccato che, spesso, non ce ne rendiamo conto.

Mi dispiace che la maggioranza dei giovani, ancora supportati dai risparmi accumulati sapientemente dai genitori, rifiutano lavori che non c’entrano con il loro titoli di studio, spesso anche con la promessa di un contratto a tempo indeterminato, dopo un periodo a tempo determinato. Non si rendano conto di cosa perdono. E non possono neanche pensare al terzo pilastro. Un disastro sociale, sia per il presente ma soprattutto per il futuro, quando la loro famiglia non ci sarà più a sostenerli e si dovranno rivolgere ai servizi sociali.

Confermo e condivido quanto da te scritto, Lampo, ma faccio un paio di puntualizzazioni:

Riguardo al sistema contributivo, vi aderisce obbligatoriamente colui che ha cominciato a versare contribuzione a partire dal 01/01/1996 in avanti. Il diritto a pensione si raggiunge a 65 anni, nel caso degli uomini, e a partire dai 60, per le donne, ma solo se l’importo supera il 20% dell’assegno sociale, altrimenti, nella peggiore delle ipotesi, anche loro a 65 anni. Questo per effetto della riforma Maroni del 2004 poi modificata ed entrata in vigore il 01/01/2008 con la Lg Damiano. Come hai già detto tu, i coefficienti sono stati rivisti al ribasso a partire dal 01/01/2010 – deciso nella riforma Maroni e quindi confermati da Damiano – in pratica dal 6,13 si è passati al 5,62%. Infine, grazie alla Lg 122 del 2010 la pensione si percepisce 12 o 18 mesi dopo la maturazione (senza arretrati!!!).

Forse non capito bene quello che volevi dire, ma non mi risulta che i dipendenti debbano per forza aderire al fondo di categoria, così come non mi sembra che la gestione sia peggiore di quella dei fondi comuni italiani o che abbia maggiori oneri … ❓

ivegotaces@finanza,

Riguardo al sistema contributivo, vi aderisce obbligatoriamente colui che ha cominciato a versare contribuzione a partire dal 01/01/1996 in avanti.

Sono andato a memoria… 🙂

grazie alla Lg 122 del 2010 la pensione si percepisce 12 o 18 mesi dopo la maturazione (senza arretrati!!!).

Di fatto… un aumento di 1 o 1,5 anni dell’età per “ricevere” la pensione 😕

Forse non capito bene quello che volevi dire, ma non mi risulta che i dipendenti debbano per forza aderire al fondo di categoria, così come non mi sembra che la gestione sia peggiore di quella dei fondi comuni italiani o che abbia maggiori oneri …

Qui il discorso sarebbe lungo e bisognerebbe distinguere fra fondi pensione aperti e fondi pensione chiusi. In breve intendevo che la legge preclude al lavoratore la possibilità di gestirsi, seppur non prelevandoli, i proprio TFR in altri strumenti di investimento quali obbligazioni, azioni, la svariate miriade di fondi comuni di investimento, ecc. (forse anche in maniera previdente visto la conoscenza media finanziaria degli italiani in materia di investimenti 😥 ). In pratica, se istituito, hanno come scelta quello che la legge rende conveniente: il solo fondo di categoria.

Per quanto riguarda i costi intendevo le varie commissioni ad ogni versamento, gli oneri annuali e una tantum legati alla gestione del fondo da parte del comitato/commissione che lo segue, le ulteriori commissioni al momento dell’erogazione al momento di andare in pensione, ecc. Se hai modo di leggerti un prospetto dettagliato di un fondo di categoria… capisci cosa intendo. Non voglio entrare poi sul tema della trasparenza nella gestione.

lampo: 1) diminuiranno i lavoratori: adesso abbiamo 2,6 lavoratori per pensionato (che pagano la pensione al pensionato…) ma si prevede che nel 2050, continuando così, avremo solo 1,5 lavoratori per pensionato… per cui meno contributi versati nelle casse dell’INPS. Ciò è dovuto al decremento di nascite: siamo ad appena 1,4 nati per coppia contro una media UE di 1,7.

Già faccio fatica a credere a previsioni a 5 anni, figurati quanto possa ritenere credibili previsioni a 40 anni

A parte gli scherzi, tu dici “continuando così”: anche questo è un assunto. Ma io penso che in 40 anni le cose possono cambiare, e di molto, basta pensare alla differenza tra oggi e gli anni 70, o tra gli anni 90 e gli anni 50 🙂 Poi, considerando la situazione attuale, o succede qualcosa di stravolgente, oppure se si continua così la pensione sarà l’ultima delle preoccupazioni 😥

Confidando nel fatto che entro i prossimi 40 anni questa crisi verrà in qualche modo superata, non vedo perchè dovrebbe diminuire il rapporto lavoratori/pensionati: oggi molti pensionati sono minori di 65 anni, mentre in futuro i neosessantenni sarebbero tutti ancora al lavoro; la disoccupazione oggi è sensibillmente sopra la media, per cui in futuro è probabile che diminuisca; stesso discorso per i precari, è una situazione insostenibile, prima o poi dovrà cambiare, e saranno tutti “nuovi lavoratori” ai fini del rapporto lavoratori/pensionati. A sfavore di questo rapporto restano le minori nascite (che però in Lombardia negli ultimi anni sono aumentate).

lampo: 3) Una grossa percentuale di chi lavora a partire dalla cd. “legge Biagi” non versa contributi per parecchi anni oppure ne versa un quantitativo ridicolo. Pensa solo ai vari contratti di apprendistato (che durano in certi settori anche 6 anni!), gli ex co.co.co e co.co.pro e co.co.dé vari 😕 , senza contare stage e lavoratori a progetto (preferisco non considerare i lavoratori a chiamata). Quindi meno entrate contributive per l’INPS.

Qui non ti seguo: OGGI ci sono meno entrate per l’INPS, ma in futuro il numero di precari potrebbe aumentare o diminuire, e visto che già oggi la situazione è drammatica, è più probabile che la situazione migliori e che porti contributi freschi.

Per quanto riguarda i contributi persi, se la pensione non sarà sufficiente e sarà necessario erogare pensioni sociali, io sono dell’idea che, essendo appunto “sociali”, o “dei poveri”, siano da finanziare attraverso le tasse, in base al principio della progressività (i ricchi pagano per i poveri), e non attraverso i soldi versati dai lavoratori per la propria pensione, non in base a un principio egoista, ma perchè la pensione è il risultato dei contributi versati e non ha una funzione di redistribuzione della ricchezza, che è “competenza” delle tasse.

Quindi per l’INPS non dovrebbe avere importanza quanti precari di oggi percepiranno una pensione sociale in futuro. Poi nella realtà non so se funziona così o meno…

Forse è proprio questo che intendevi, lampo? Attingere all’evasione per garantire le pensioni sociali: su questo sono perfettamente d’accordo. 🙂

Stesso discorso per il punto 4: sono motivi per cui le pensioni future saranno basse, ma come conseguenza dell’oggi. Il futuro può essere diverso: se come tu auspichi (e io concordo) molti si daranno all’artigianato, i lavoratori aumenteranno, a favore del nostro caro rapporto matematico. E i coefficienti potranno essere rivisti in meglio.

lampo: Aggiungo che, secondo me, probabilmente l’aspettativa di vita diminuirà, paradossalmente, a causa del notevole abuso di strumenti diagnostici (che utilizzano spesso raggi X), del maggiore uso di medicinali in età avanzata a causa soprattutto delle interazioni fra più medicinali assunti contemporaneamente e degli effetti collaterali che possono causare dal loro uso per lungo tempo (non per niente la farmacia viene considerato il supermercato del futuro!). Le vecchie generazioni non ne usavano (la nonna di mia moglie è morta a 93 anni senza neanche sapere cosa era una mammografia… e prendendo solo qualche pastiglietta per la pressione, gli ultimi due anni. Provate a chiedere ad una persona tra i 50 e 60 anni di oggi già quanti farmaci assume).

Vero. 🙁

lampo: In tutto questo contesto è evidente in l’Italia, l’immigrazione regolarizzata degli ultimi anni ha dato un supporto contributivo non indifferente alle casse dell’INPS, oltre a non peggiorare ulteriormente le statistiche demografiche. Peccato che, spesso, non ce ne rendiamo conto.

Questo è sicuro.

gainhunter,

Rispondo brevemente per punti:

1) Le stime non sono mie ma dell’OCSE: ho riportato nella nota n. 5 e 6 la fonte con il link diretto.

Sono perfettamente d’accordo che in 40 anni tutto può succedere… però, se permetti, la politica dovrebbe interessarsi del futuro del Paese ed avere una visione più a lungo termine, come in altre Nazioni (per questo ho riportato un confronto con un paese scandinavo). In pratica dovrebbe incentivare il cambiamento del trend attuale con apposite norme e agevolazioni per la famiglia.

Abbiamo per esempio uno tra i più bassi rapporti di numeri di asili nido per abitante. Lo stesso direttore di Bankitalia l’altro giorno in un documento presentato durante il convegno di Confindustria affermava che:

“Nel 2009 quasi il 40% dei trentenni conviveva con i genitori. Negli anni Ottanta erano il 16%. Andare a vivere per conto proprio è un’utopia per quasi un trentenne italiano su due”.

“Se il 40% vive ancora in famiglia, il 55% di chi si affaccia sul mercato del lavoro si vede offrire solo impieghi precari”.

http://www.borsaitaliana.it/notizie/finanza-personale/lavoro/dettaglio/giovaniacasa560.htm

Mi rendo conto che la televisione e TG nazionali… non trattino di questi temi se non di sfuggita.

Ti pare che in questo modo i giovani possano costruirsi una famiglia? Io, per esempio durante la crisi degli anni ’90 studiavo alle superiori e ogni weekend lavoravo (visto che non avevo disponibilità finanziarie dovute al tesoretto di famiglia… che non c’era…anzi!). Sono uscito subito fuori di casa con un lavoro a tempo indeterminato proposto da un’azienda un mese prima che finissi di diplomarmi da una scuola tecnica. Mi sono sposato a 20 anni. Prova a domandarti oggi che fine hanno fatto le scuole tecniche con le varie riforme scolastiche? Quanta manualità che avevamo noi hanno i nostri giovani italiani? Prova a chiedere ad un giovane laureato di cambiare una spina elettrica o riparare una corda di tapparella che si è rotta (non voglio proseguire oltre… per non creare polemiche).

Ci rendiamo conto che in Italia, visto che non c’è stato un notevole sviluppo negli ultimi due decenni, non c’è lavoro per tutta la miriade di laureati che sfornano le Università?

Forse riusciranno tranquillamente a cambiare il trend le più vecchie generazioni di immigrati regolarizzati che hanno un contratto a tempo indeterminato perché si sono adattati a fare certi lavori e che hanno bisogno di meno esigenze per potersi costruire una famiglia.

Dopo se la nuova immigrazione dall’Africa agevolerà ancora di più la situazione è un altro discorso.

Ma senza politiche di sviluppo a lungo termine… rimane solo la speranza, che i giovani italiani, come vedi stanno perdendo (almeno molti di quelli che rimangono in Italia). E non si costruisce un futuro di un Paese con la sola speranza…

2) Auguro che cambi veramente qualcosa per i giovani. Sì l’idea era attingere al “nostro petrolio” citato per sbloccare questa situazione di pantano in cui l’Italia si è infilata… e usarli correttamente, con una visione di lungo termine, per evitare il trend attuale e lasciare un po’ di ricchezza anche alle generazioni future.

Una considerazione: te lo immagini nel 2050 con un rapporto di 1,5 lavoratori per pensionato finanziare le pensioni sociali con le tasse? Vorrebbe dire praticamente tassare i già miseri pensionati… oppure ridurre ancora di più gli stipendi di chi lavora? Dalla padella alla brace insomma.

Grazie per lo scambio di idee che spero sia utile ad aprire gli occhi ad un po’ di persone. 😉

Probabilmente mi sono espresso male, non sono mai stato forte in italiano 🙂

La mia era semplicemente una personalissima “previsione” sul rapporto lavoratori/pensionati futuro. E non c’entra niente con quello che deve fare lo Stato: dici bene, lo Stato deve adoperarsi per migliorare la situazione e deve avere una visione di lungo termine, e non semplicemente sperare che la situazione migliori da sola. E la tua proposta mi sembra validissima; dicevo solo che secondo me potrebbe non essere necessario perchè il rapporto lavoratori/pensionati tenderà a migliorare (ma è una mia idea, potrei benissimo sbagliarmi).

Per quanto riguarda il discorso sulle tasse, mi riferivo alle tasse evase e recuperate, non certamente a nuove tasse, cioè esattamente quello che dicevi tu, il nostro “petrolio” 😀

La mia precisazione era questa: se i nostri governanti hanno deciso che un lavoratore che prende 1000 euro deve pagare l’8% ogni mese per 40 anni per prendere una pensione di 400 euro, in questo conteggio probabilmente (potrei sbagliarmi) non ha considerato le pensioni sociali; questo è il motivo per cui dicevo di usare per le pensioni sociali i soldi recuperati dall’evasione e non i contributi versati, per mantenere intatto l’equilibrio contributi versati – pensione.

lampo: Grazie per lo scambio di idee che spero sia utile ad aprire gli occhi ad un po’ di persone. 😉

A te! 😉

dicevo solo che secondo me potrebbe non essere necessario perchè il rapporto lavoratori/pensionati tenderà a migliorare.

Non sono un economista… per cui non ho conoscenze per valutare se sia possibile. Dalle statistiche che ho riscontrato nella mia umile ricerca che ho riassunto nel post mi pare che siano per il momento contrarie a tale ipotesi. Poi le variabili sono tante.. e come dici… tutto può succedere.

Per quanto riguarda il discorso sulle tasse, mi riferivo alle tasse evase e recuperate, non certamente a nuove tasse

Allora siamo della stessa idea: peccato che i nostri governanti non lo siano, non prendono in considerazione proposte simili (migliorandole possibilmente…) e non leggano questo blog 🙂

… dicevo di usare per le pensioni sociali i soldi recuperati dall’evasione e non i contributi versati, per mantenere intatto l’equilibrio contributi versati – pensione.

Tempo fa avevo letto che avevano calcolato che a partire dagli anni 60 se l’evasione fosse stata a dei livelli fisiologici (media degli altri paesi, circa il 10%). e la differenza rispetto all’evasione attuale corrisponde all’incirca al debito pubblico accumulato che abbiamo sul groppone.

Quindi pensa a quante cose si potrebbero fare con tale risorsa: le pensioni sociali sarebbero solo una fetta minuscola della torta. 😉

Semplicemente esemplare

😀 ❗