WALL STREET: CVD (come volevasi dimostrare)

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali, hanno, per l’ennesima volta, clamorosamente frustato le aspettative della folta schiera di ribassisti. Aspettative di ribasso, rinverdite, peraltro, non da fattori economici, bensì da un virus di natura biologica. C’è addirittura chi ha visto nel coronavirus cinese il famoso “cigno nero”, che avrebbe vendicato tutte le delusioni patite ed accumulate, in questi lunghi 11 anni, dai cosiddetti “ emarginati dal listino ”, ossia da tutti coloro che non hanno, a torto, mai creduto nel più imponente bull market della storia dei mercati azionari. A fronte di tali nefaste aspettative, il nostro benchmark azionario mondiale, l’S&P 500, ha invece rimbalzato del 3,17 %, stabilendo addirittura i suoi nuovi record storici. Rimbalzo che testimonia, ancora una volta, che, nonostante la delicata situazione cinese, sono ancora molti, e forti, i fattori a supporto dei mercati azionari. Fattori qui elencati più volte, con dovizia di particolari, ma evidentemente non visti e non considerati dai più. Si continua, a mio avviso, a parlare, a sproposito, di bolla presente nei mercati azionari. Non ripeterò, per non annoiarvi, le mie contrarie considerazioni, già abbondantemente espresse in precedenti post. Faccio solo rilevare che, il nostro benchmark azionario mondiale, l’S&P 500, negli ultimi 20 anni, ha registrato un incremento complessivo pari al 192 %, ossia un incremento nominale, inferiore al 10 % all’anno. Da tale incremento nominale, bisogna decurtare il tasso d’inflazione, che è stato mediamente pari al 3 %. Effettuata tale elementare operazione, ci sì accorge che l’incremento reale delle quotazioni azionarie dell’ultimo ventennio, risulta ricompreso in un range del 6 barra 7 % all’anno, ossia sostanzialmente in linea con la ultra centenaria media storica. Dov’è dunque la bolla di cui parlano in tanti ? Costoro evidenziano solo gli ultimi 10 anni, ed ignorano quanto accaduto nei precedenti 10, ossia dall’inizio del 2000 al 2009, ossia i lunghissimi 10 anni nei quali i listini non solo non sono cresciuti, ma addirittura subirono un pesante storno e deprezzamento. Quanto accaduto dal 2009 in poi, in realtà, è per gran parte il recupero di quanto perso in precedenza. Rammento infatti che l’S&P 500 aveva raggiunto i 1.500 punti, già nel lontano anno 2000. In 20 anni ha raddoppiato il suo valore, a Voi sembra una bolla questa ? A me assolutamente NO.

Ciò detto e precisato, passo ad esaminare cosa ci indica al momento, il più vasto scenario intermarket. Il dollar index, nell’ultima ottava è fortemente rimbalzato ( + 1,33 % ), confermando la sua forza, che assicura stabilità all’intero sistema finanziario internazionale. Le commodities, espresse in dollari, arrestano la loro discesa, cedono infatti solo lo 0,11 % in termini nominali, ma grazie all’apprezzamento della valuta Usa, risultano più care di 7 giorni orsono. La tenuta delle loro quotazioni ci fa ritenere che il coronavirus cinese non avrà probabilmente un effetto devastante sulla domanda mondiale, e di conseguenza sugli equilibri economici internazionali, nonché sui conti delle singole imprese. I tassi d’interesse, risultano anch’essi, in lieve progresso. Il bond decennale americano, guadagna infatti 8 basic points, e risale a quota 1,58 %. Il bond Usa a 2 anni, guadagna anch’esso 8 bps, ed offre un rendimento dell’1,40 %. L’inclinazione della yield curve americana si mantiene pertanto ancora debolmente inclinata positivamente, e ciò ci fa escludere a breve una recessione per l’economia Usa. I mercati azionari, pertanto, non hanno allo stato sufficienti motivi per stornare in maniera consistente. Non a caso hanno immediatamente reagito al moderato storno delle scorse settimane, e sono tornati nuovamente sui massimi.

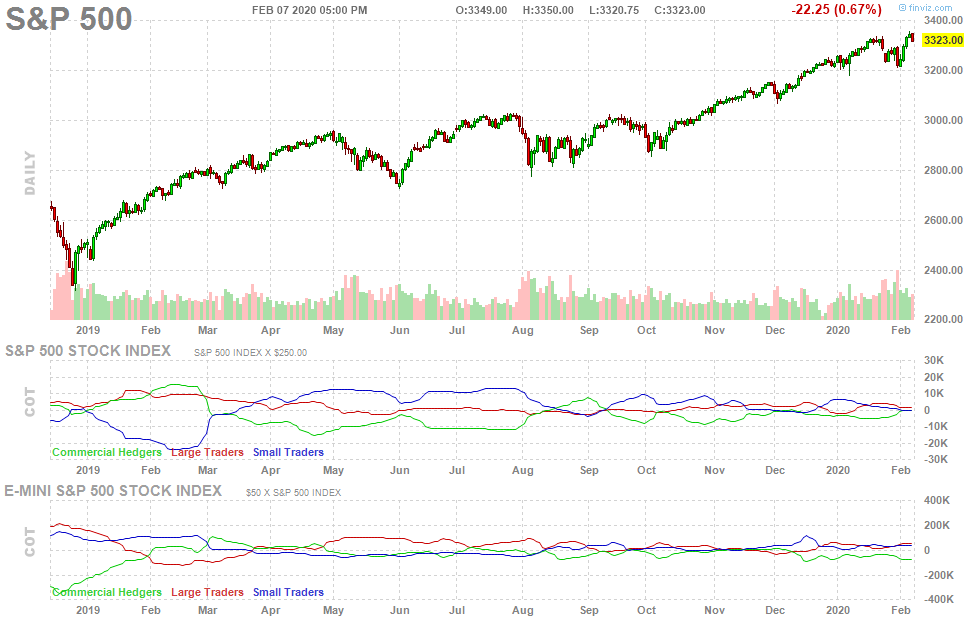

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 34.137

Large Traders : + 32.225

Small Traders : + 1.912

Si riconferma, pertanto, senza scosse, l’assetto in auge già da alcuni mesi, nel mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei diversi operatori sono state davvero esigue, pari a soli 2.245 contratti. In particolare, i Large Traders, acquistano l’intero lotto dei 2.245 contratti long, e consolidano ulteriormente la loro attuale posizione, Net Long. I Commercial Traders, invece, cedono 1.569 contratti long, e consolidano la loro abituale posizione di copertura, Net Short, che si mantiene comunque bel al di sotto della loro media storica. Gli Small Traders, infine, cedono anch’essi altri 676 contratti long, e riducono ancor più la loro già timida posizione Net Long. Le esigue movimentazioni di quest’ultima settimana, confermano quanto abbiamo detto nelle scorse settimane, ossia che gli operatori del mercato dei derivati azionari Usa, non sembrano nutrire, allo stato, eccessive preoccupazioni per gli effetti economici del coronavirus cinese. Le Mani Forti, infatti, accrescono solo lievemente il loro livello di copertura, che si mantiene, come detto, ben sotto la loro media storica. Gli Small Traders inoltre, non palesano alcuna pericolosa esuberanza. Anzi contraggono ancor più la loro esposizione e minacciano addirittura di tornare Net Short. Un tale assetto del mercato dei derivati azionari Usa, in passato, non ha mai preannunciato storni consistenti e significativi dei mercati primari, al massimo un aumento dell’incertezza e della volatilità sugli stessi. Riconfermo pertanto la mia moderata view rialzista ed il mio personale target di 3.500 punti per l’S&P 500 a fine anno.

Moderata view rialzista, che cercherò di tradare con il mio originale trading system, fondato sull’analisi del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei due professori Usa, Jegadeesh e Titman, ed illustrato nel mio sito https://longtermmomentum.wordpress.com/. In questo inizio, un po’ tormentato, dell’anno 2020, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, registra un guadagno dell’1,08 %. Nel contempo, il nostro benchmark di riferimento, il Ftse All Share, ha conseguito un rialzo del 3,61 %. Conseguita pertanto, sinora, una sotto-performance del 2,53 %. Rammento che nei precedenti 7 anni il mio trading system ha conseguito una sovra-performance media annua dell’8,7 %, e presenta un’equity line in progresso del 150 %. In coerenza con quanto sopra espresso, questa settimana muto leggermente l’assetto del mio portafoglio, innalzo cioè le mie posizioni long, dall’80 al 90 %, e riduco le mie posizioni short, dal 20 al 10 %, ossia assumo una posizione rialzista ancor più marcata, pari all’ 80 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ AZIONI ITALIA – LTM “ può, se vuole, consultare direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di intermarketandmore buon trading.

LUKAS

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Mi sa che il mercato sta tirando dentro gli ultimi rialzisti…

I rialzisti in questi 11 anni sono stati sempre talmente pochi……ed anche oggi lo sono…. ciò costituisce la garanzia che il rialzo proseguirà.

Lo scetticismo dei più è il vero driver che alimenta questo ormai storico bull market dei mercati azionari. E tu caro Aplet ne sei l’ennesima conferma.

Lukas,

Mi piace l’uso di questi toni chiari e rispettosi. Inutile che ridica che per me si scenderà: aggiungo che credo si andrà sotto i 2000 punti dello S&P 500. Sono inguaribile.

Aplet, a beneficio del confronto, dovresti motivare…..spiegare… questa tua nefasta previsione, ossia dire per quali motivi l’S&P debba tornare sotto i 2.000 punti.

Sai anche i Giudici hanno l’obbligo di motivare le proprie sentenze……altrimenti le stesse sono affette da nullità insanabile.

Sempre le stesse cose più il coronavirus. Il ciclo della fiducia non credo sarà al massimo ad Aeternum: le aziende in Usa hanno fatto montagne di debiti perché il denaro costa, e costava, pochissimo, e tra queste molte sono proprio scarse come aziende: basta poco per mandarle a gambe all’aria, anche se la liquidità continuerà a essere abbondante grazie alle banche centrali. Ma quando gli utili di queste aziende faranno soffrire junk bond e high yeld, si innescherà una spirale al ribasso: i fondi dovranno vendere e ci sarà crisi. Per innescare una cosa così in un momento come questo (ove il ciclo è maturo, dove cioè si può spremere poco di più prima di un reset, “fisiologico” in economia, da cui ricominciare per spurgare gli eccessi: la disoccupazione in Usa è al 3,6!), basta uno spintone: anche un coronavirus può accelerare le cose. Anche se il contagio rimanesse confinato alla Cina, ci sarebbero rilevanti conseguenze nella domanda: il pil cinese (a seconda dei calcoli) è quasi il 20% di quello mondiale: lì abbiamo visto metropoli bloccate, con domanda cinese e fiducia sotto i tacchi (cfr. quotazione delle materie prime), e per quanto ancora non si sa. Un vaccino vero si avrà in un anno e mezzo, dicono gli esperti. E nel frattempo? Con la primavera non ci sarà più epidemia e tornerà la ripresa? Mah. Intanto la botta c’è, anche se lo stanno nascondendo per non incrinare la fiducia Usa (e mondiale). Il mercato dice la verità solo nel lungo termine: il fatto che ora s’impenni non significa nient’altro. Se s’innescherà una recessione in Usa, per quanto detto, ci sta un calo del 40%, anche con la Fed che compra azioni. Comunque è tutta fantasia: Trump e le banche centrali e tutte le istituzioni e i governi non vogliono.

“Intanto la bolla c’é ” dici ” ma la stanno nascondendo”.

A dire il vero, non Tu, ma altri qui parlavano di bolla sin dai tempi in cui l’S&P 500 era ritornato a 1.500 punti. Nel frattempo l’S&P è giunto a quasi 3.400 punti, ossia è incrementato del 126,66 %, ma di scoppio della bolla nemmeno l’ombra s’è vista.

Caro Aplet, comunque stai tranquillo che i guadagni si possono conseguire anche se il mercato scende, basta essere in sintonia con il trend e mettersi short. Io mica sono un rialzista a prescindere, anzi tutt’altro.

Intanto però un dato è sinora certo ed incontrovertibile chi da anni predica di bolla s’è perso il più lungo bull market della storia. Io invece no.

E se permetti ho la pretesa di riuscire a guadagnare anche quando il mercato scenderà. E’ come sempre tutta una questione di timing, e sinora, non si può negare che i ribassisti il timing non l’anno proprio azzeccato.

mi scuso per l’errore ” non l’hanno proprio azzeccato “….era saltata la H di anno…..

Solo per precisare che ho scritto che “la BOTTA c’è, …”, riferendomi al colpo che il coronavirus ha dato all’economia.

Complimenti se hai tratto grandi benefici dal mercato: a me non dà fastidio.

Direi vedremo alla fine dell’anno…