CDS e BANCHE: meritano di essere considerate “risk free”?

Stiamo per certi versi vivendo nel mondo dell’assurdo e a volte mi domando dove saremmo finiti senza il sostegno incondizionato delle banche centrali prima (la cui mission è pressochè esaurita) e della politica fiscale dei governi poi (e qui invece la tematica è ancora aperta).

Inutile farsi domande a cui non possiamo rispondere, se non magari cercando di capire “In prospettiva” dove siamo diretti. Nella speranza che quel “dove” non sia così complicato.

Intanto però è evidente come la crisi pandemica da Covid-19 abbia avuto nei confronti dell’economia un impatto molto simile a quella che potrebbe essere una “catastrofe naturale”. Quindi nulla a che vedere coi tradizionali cicli di mercato o crisi a cui siamo abituati (quantomeno a livello statistico). Questo impatto, non ancora concluso, comporta una dura selettività a livello di imprese, con tante situazioni di insolvenza che si presenteranno, come già ampiamente spiegato, a partire da questo 2021 per poi proseguire anche quantomeno per l’anno successivo.

A conferma di quanto vi sto dicendo (per una volta forse non ce n’era bisogno), eccovi i dati del Market Watch NPL di Banca Ifis.

(…) Nel corso del 2021, secondo la tredicesima edizione del report Market Watch Npl di Banca Ifis, sul mercato potrebbero essere venduti dal sistema bancario altri 40 miliardi di Non Performing Loans dopo i 38 ceduti nel 2020. (…) In generale si registra una tendenza a un deciso incremento del deteriorato nei bilanci bancari con un tasso di deterioramento o default rate in crescita al 2,6% nel 2021 e al 3% nel 2022, prevalentemente per effetto del default dei crediti relativi al comparto Imprese, con circa 80 miliardi di euro di nuovi flussi attesi nel biennio 2021-2022. “Le previsioni – aggiunge il rapporto – tuttavia ci dicono che non dovrebbe essere raggiunto il picco registrato nel 2013 (4,5%). (…) . Lo stock complessivo di Npe (che comprende i non performing loans, gli Utp e gli scaduti) in Italia, nel 2020, si stima abbia raggiunto i 340 miliardi di euro ma nel 2021 potrebbe salire a 389 miliardi di euro e toccare il record storico di 441 miliardi di euro nel 2022″. (…) [Source]

Insomma, sembra chiaro che si prevede, come ovvio che sia, un nuovo bel rimbalzo dei volumi di NPL nei bilanci italiani, NPL che poi dovranno essere ceduti a prezzi probabilmente non sempre coerenti, visto che è uno stato di necessità. Sempre tenendo conto del fatto che, in questo contesto, il ruolo del Next generation EU potrebbe essere determinante. Sempre che tutto vada in porto come speriamo.

Per quanto riguarda le moratorie sui crediti, incluse nella Legge di Bilancio e che stanno al momento “sterilizzando” l’impatto della crisi su imprese e banche, è intervenuta anche l’ABI, che pur apprezzando la proroga delle moratorie, ha detto che “essa rischia di essere vanificata se l’EBA, l’Autorità bancaria europea, che comprende anche i paesi europei non euro (da non confondersi con la BCE), non corregge o almeno non interpreta con flessibilità le linee guida dell’EBA stessa che pongono il limite di nove mesi alla durata complessiva delle sospensioni dei pagamenti: vi è il rischio di dover classificare come deteriorate le esposizioni in moratoria che superino i nove mesi”. (Source)

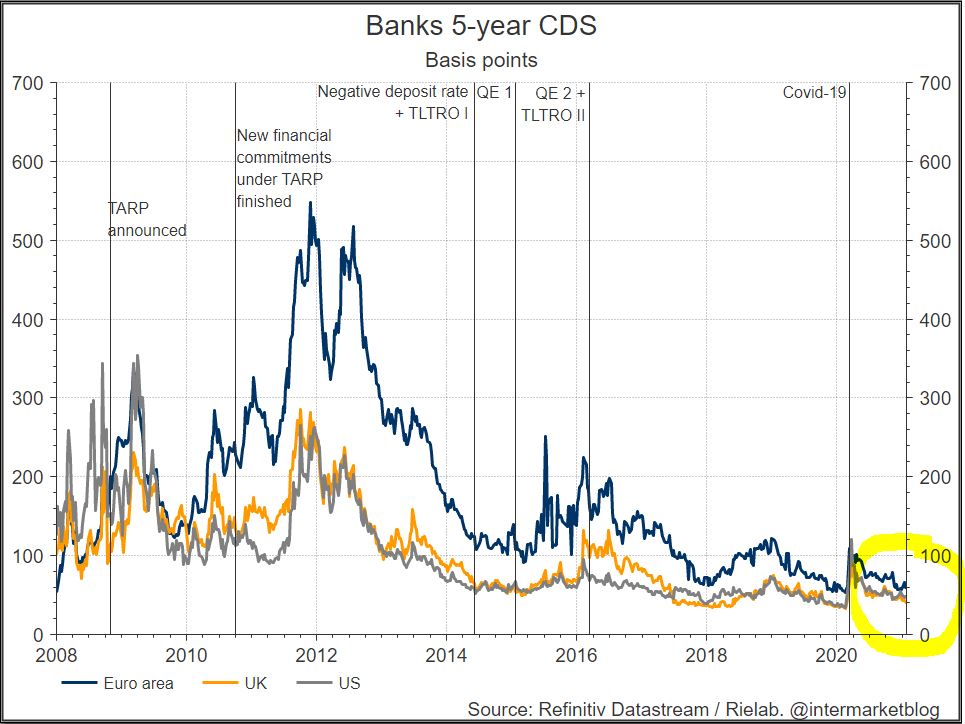

Quindi capite che la situazione è molto meno fluida di quanto sembra. O di quanto ci sta dicendo il mercato. Motivo? Rispondo alla domanda con una domanda. Secondo voi cosa sta scontando il mercato? Eccovi qui una slide dove vi metto a confronto i vari CDS (Credit Default Swap) delle varie banche. Ma non mi fermo qui, perché la cosa interessante è confrontarli coi valori degli stessi ante pandemia. Ho ipotizzato 3 anni fa.

Qual è il risultato?

Praticamente tutte le realtà bancarie risultano MOLTO meno a rischio rispetto al valore massimo visto negli ultimi 3 anni fa. Merito ovviamente anche dei grandi piani di pulizia già effettuati. Ma secondo voi sono valori coerenti con la realtà?

Questo ovviamente è un dato aggregato per regione ed è meno specifico. Ma in questo contesto va bene così perché voglio illustrarvi proprio lo scenario generale, dove il mercato NON sta scontando nulla di strano. O forse sconta la continuazione del “sostegno incondizionato” del sistema a favore del settore bancario.

Aggiungiamola serenamente a quelle che sono le nostre grandi scommesse (o speranze) per il 2021/2022.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

a fine 2017 l’indice eurostoxx bank valeva circa 141 oggi 28/01/2021 ha chiuso a 72…… Quindi, in generale, le banche europee, tutte, nessuna esclusa, valgono in borsa decisamente meno di tre anni fa !!!!!! ma i CDS sono diminuiti perché era stata fatta una buona pulizia dei NPL….. Se ora si riapre la crisi degli NPL si dovrebbe ipotizzare un ulteriore riduzione dei valori di borsa….. o no ????? d’altra parte le maggiori banche, incluse le italiane più importanti hanno sempre consuntivato considerevoli utili !!!! mi viene quasi da pensare che quello dei CDS sia un “giochino” poco “coerente con la realtà” !!!!!

Io penso che se una banca quota ad un livello minore o uguale a 0,35 come MP/AZ allora o si presume un destino segnato oppure sia una buona occasione di acquisto

Ciao Danilo,

Nella tabella: European Banks’ CDS prices non appare Unicredit

è perché manca il dato oppure perché sta sotto all’ultimo nome della lista? (Credit Agricole)

é possibile estendere il dato in tabella da 3 a fa al 2013? ovvero al ” il picco registrato nel 2013 (4,5%). ?

e magari avere sempre per il 2013 il livello di MP/AZ dei titoli in tabella? usando il Price to Tangible book?