WALL STREET: il mondo traballa ma New York regge alla grande

Si delinea sempre più forte il decoupling tra l’andamento della borsa USA e quello degli altri listini internazionali. E il COT report ci conferma che, al momento, non si vedono particolari nubi all’orizzonte. Analisi dal CFTC di Chicago. [Guest post]

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali hanno confermato una sempre più evidente divaricazione fra, la situazione degli Usa, ancora molto buona, ed il resto delle economie mondiali, in palese indebolimento. La straripante forza del dollaro ne è il testimonial più evidente. Evidentemente la politica dei dazi sui commerci, imposta da Trump, ha sorpreso e spiazzato molti Paesi.

Trump non riuscirà, però, ad arrestare la globalizzazione, ossia l’integrazione progressiva delle diverse economie mondiali. Anzi, se non si giungerà a nuovi e più equi accordi commerciali, la Sua politica, chiaramente neoprotezionistica, si rivelerà un boomerang per la stessa America. Personalmente resto comunque fiducioso, uno scontro frontale e generalizzato non conviene infatti a nessuno, tantomeno ai due attori principali della scena economica mondiale, Usa e Cina.

Lo scenario intermarket, come accennato, già da alcuni mesi, registra un rallentamento dell’attività economica a livello mondiale. In particolare, Il dollaro Usa, questa settimana storna leggermente, – 0,27 %, ma resta ancora molto tonico. Negli ultimi 4 mesi il suo apprezzamento è pari al 7,2 %, e ciò, come abbiamo visto per la Turchia, stà creando molti problemi alle economie dei paesi emergenti, indebitate in valuta Usa. Le commodities, invece, continuano a declinare. In quest’ultima ottava perdono l’1,3 % termini reali. Negli ultimi 2 mesi la perdita è pari al 3,6 %. Perdite non ancora preoccupanti, non paragonabili a quelle davvero drammatiche dell’estate 2015, ma che denotano comunque un rallentamento dell’economia globale.

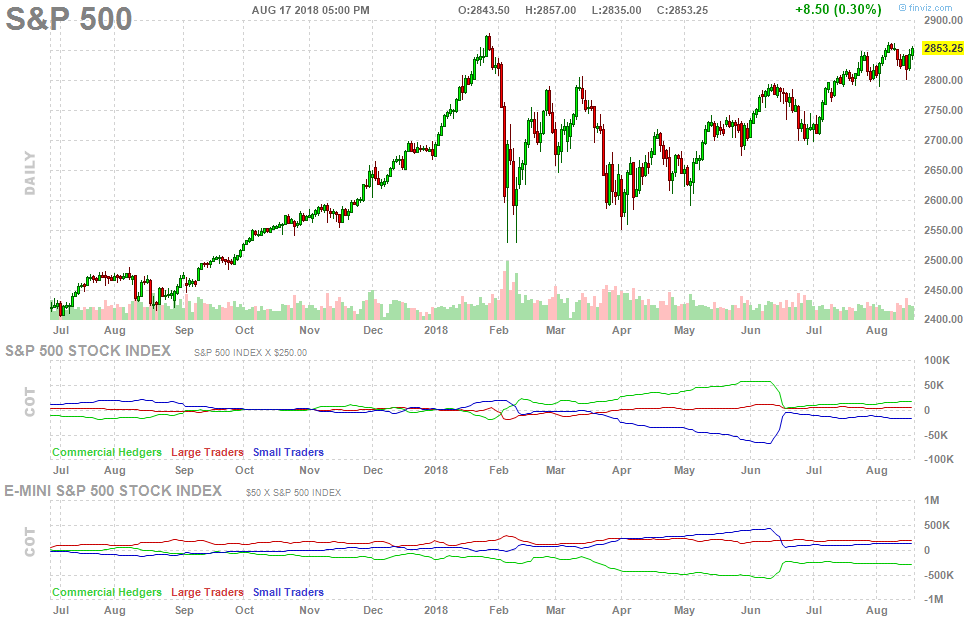

Rallentamento percepibile anche negli andamenti del mercato obbligazionario Usa. I tassi dei bond decennali, infatti, questa settimana restano fermi a quota 2,87 %. Anche i rendimenti dei bond a 2 anni risultano immobili a quota 2,61 %. Non si modifica, pertanto, l’inclinazione della yield curve Usa , il differenziale ( 10 – 2 ) resta infatti pari a 26 bps. Regge comunque il ciclo espansivo dell’economia Usa in auge ormai da oltre 9 anni. Ciclo davvero sorprendente, alimentato però da politiche monetarie e fiscali straordinariamente iper-espansive, mai adottate in precedenza. Politiche che, da anni, sorreggono anche il più grande bull market della storia di Wall Street. In tanti, però, non ci hanno colpevolmente creduto. Oggi, il nostro benchmark azionario mondiale, l’S&P 500, quota, invece, ben 2.850,13 punti, ossia oltre 4 volte in più di quanto quotava nel marzo del 2009.

Ciò premesso, passo ad esaminare i nuovi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 117.473

Large Traders : + 87.704

Small Traders : + 29.769

Si conferma, quindi, e si consolida, la configurazione del mercato dei derivati azionari Usa in voga ormai da oltre 8 mesi. In quest’ultima settimana, registriamo, variazioni ancora limitate nelle posizioni dei diversi operatori, pari a soli 7.556 contratti. In particolare, i Large Traders acquistano 4.961 contratti long, e consolidano la loro già molto forte e decisa posizione Net Long. Gli Small Traders acquistano anch’essi 2.595 contratti long, e puntellano la loro, sempre moderata, posizione rialzista, Net Long. I Commercial Traders, per contro, cedono l’intero lotto dei 7.556 contratti long, e rafforzano la loro tradizionale posizione di copertura, Net Short. Le movimentazioni di quest’ultima settimana, ancora una volta poco significative, ci dicono che, negli Usa, gli operatori non nutrono, per il momento, particolari preoccupazioni.

L’assetto del mercato dei derivati azionari Usa resta quello storicamente volatile e lateral-rialzista insediatasi ormai oltre 8 mesi fà. La crisi estiva, che molti prefiguravano, per ora non c’è stata. E non credo che ci sarà, visto l’evolversi tranquillo del mercato in parola. Certo tutto intorno s’assiste ad un progressivo indebolimento dei dati macroeconomici.

Indebolimento che non prefigura, a mio avviso, una vera e propria crisi. Non dimentichiamo, infatti, che in gran parte del globo l’economia è ancora sorretta da politiche monetarie ultra accomodanti ed espansive, e che negli Usa è stata appena varata una politica fiscale davvero molto generosa, soprattutto per le imprese. Non a caso gli utili della Corporate America risultano in crescita del 22 % rispetto ad un anno fà. Ciononostante, i ribassisti più incalliti non smettono di produrre analisi, frattali, e strane configurazioni grafiche per predire un’imminente crollo dei mercati azionari. Sono oltre 9 anni che s’affannano nell’intento, ma le loro nefaste previsioni non hanno mai trovato riscontro. Credo che gran parte di questi soggetti non abbiamo mai letto il bilancio di un’azienda, e non conoscono nemmeno i principi che presiedono alla sua redazione. Una lacuna grave, visto che le quotazioni azionarie dipendono dai risultati economici e finanziari esposti in bilancio, e nelle trimestrali di ogni azienda quotata. In un contesto in cui tutti i costi dei maggiori fattori produttivi ( materie prime, capitale e lavoro ) sono tenuti sotto controllo, non si capisce come la maggioranza delle imprese possa peggiorare il proprio conto economico, e ridurre i propri utili. Se a ciò aggiungiamo, come accade negli Usa, gli ingenti sgravi fiscali sugli utili operativi, voluti da Trump, si comprende che quella dei ribassisti è una vera e propria mission impossible. Ed i fatti lo testimoniano. Per gli indici italiani, invece, valgono altre considerazioni, soprattutto di natura politica, che tralascio, per carità, di trattare.

Confermo, quindi, la mia view moderatamente positiva per i mercati azionari, che cercherò di tradare con il mio originale trading system, fondato sullo sfruttamento e sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi e nelle ricerche dei professori Jegadeesh e Titman, ed illustrati nel mio sito http://longtermmomentum.wordpress.com/. Da inizio dell’anno, il mio portafoglio, denominato “ Azioni Italia – LTM “, ha conseguito un guadagno del 7,30 %, performance nettamene superiore a quella registrata dal nostro Ftse All Share, che registra, nel contempo, una perdita del 6,49 %. Conseguita, pertanto, una sovra- performance del 13,79 %, che conferma tutte le prerogative del mio trading system, che negli ultimi 5 anni ha conseguito una sovra-performance media annua pari al 16 %. Ciò premesso, in coerenza con quanto sopra esposto, questa settimana modifico l’assetto del mio portafoglio, riduco cioè dal 67,5 al 60 % le mie posizioni long, ed innalzo, nel contempo, dal 32,5 al 40 % le mie posizioni short, assumendo di conseguenza una posizione Net Long molto moderata, pari al solo 20 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ Azioni Italia – LTM “ può consultare, se vuole, direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di Intermarketandmore buon trading.

Lukas

nordsudovestest@finanzaonline,

certo , quando le cambieranno le condizioni macro, quando cioè i costi dei fattori della produzione si muoveranno in maniera scomposta ( sia al rialzo che al ribasso ), cambierò la mia vision.

Per ora però motivi per cambiarla non ne trovo….e quindi…….

Tanti soloni, invece, sono contro-trend ormai da anni, e continuano ad impartire lezioni ( MA CHE FACCIA TOSTA CHE HANNO ).

“In un contesto in cui tutti i costi dei maggiori fattori produttivi ( materie prime, capitale e lavoro ) sono tenuti sotto controllo, non si capisce come la maggioranza delle imprese possa peggiorare il proprio conto economico, e ridurre i propri utili”. A dire il vero non si capisce come si possa ipotizzare che una situazione del genere possa durare all’infinito. Non si sarebbe potuto forse dire la stessa cosa alla vigilia di tanti precedenti ribassi ? Forse che in tutte quelle occasioni ci si è voluti dare la zappa sui piedi castrandosi con qualche harakiri, mentre stavolta si è scoperto il segreto, la pietra filosofale della crescita infinita ? L’unica differenza è il denaro facile senza precedenti, e tutto passa e passerà da lì, dalla eventuale “normalizzazione”, come suol dirsi (che poi già la parola sottintende l’anormalità della situazione). Trump che si “lamenta” di Powell per i rialzi dei tassi è cosa che si commenta da sola : alla faccia dell’indipendenza della FED, e soprattutto della tranquillità che dovrebbe avere chi ostenta di credere nella forza dell’economia che non può dipendere solo dai costi dei fattori, ma evidentemente anche dalla forza della domanda. E se la domanda dipende dal debito ? A sua volta ipersensibile ai tassi ? Ricordo mesi fa un titolo di questa rubrica che recitava “si sente puzza di bruciato” di fronte a certe increspature : così come comparve, alla stessa velocità sparì. Poco ma sicuro che – all’occorrenza – non c’impiegherà niente ad essere riproposto da un momento all’altro, alla faccia di tutte le rassicurazioni dispensate fino al giorno prima.