RISPARMIO GESTITO: scatta la procedura di affrancamento automatico

La riforma delle rendite finanziarie colpisce tutto il mondo degli investimenti tranne i Titoli di Stato. Ma cosa accadrà ai possessori di Fondi comuni di investimento, SICAV e polizze assicurative?

E’ una questione di matematica. Per poter garantire maggiori uscite, occorre generare nuove entrate.

I soldi non ci sono, tutti ne siamo al corrente. E allora, inutile illudersi, Renzi non ha iniziato a stampare Euro. Il Buon Matteo sta cercando di prelevare maggiormente da una delle risorse fondamentali del Nostro Paese, il risparmio, per poter dare a chi fa dichiarazioni dei redditi a volte imbarazzanti. Si, imbarazzanti, in quanto si scopre che tra coloro che beneficeranno dei famosi 80 Euro ci sono anche dei gioiellieri.

Mi fermo qui che è meglio.

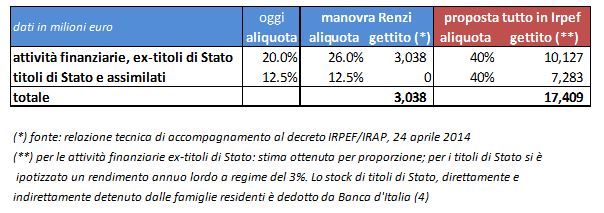

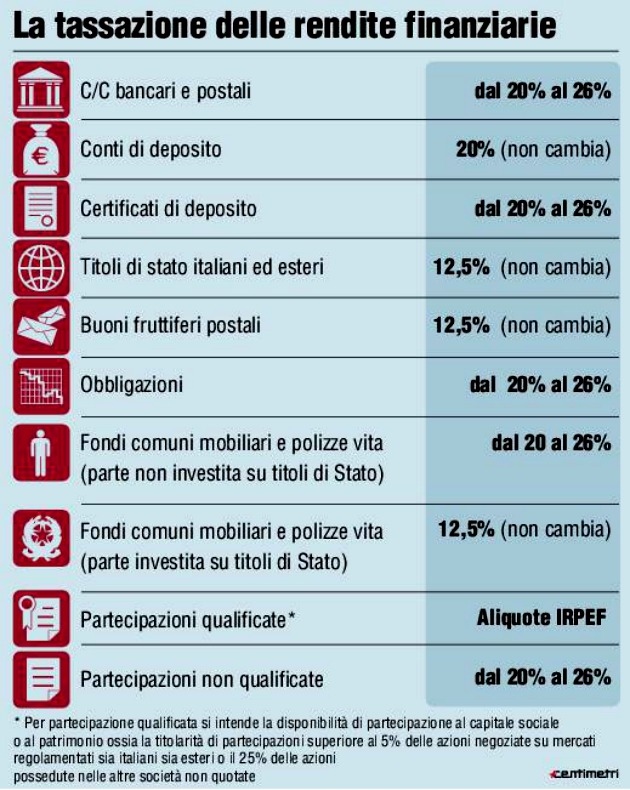

Tornando a noi, è quindi nota (scritto anche su I&M) la nuova tassazione delle rendite finanziarie, che per alcuni prodotti finanziari passa dal 20% al 26% proprio per finanziare parte dello sgravio Irpef, destinati ai contribuenti con reddito da 8.000 a 24.000 euro lordi annuali.

E la norma colpirà anche i conti correnti, conti deposito, libretti postali e certificati di deposito.

In definitiva, stando a quello che emerge dal decreto legge e dalla scheda tecnica approvata dal Governo, gli unici strumenti finanziari ad essere “salvi” dall’aumento dell’imposta sono i titoli di Stato.

Di certo fin qui non vi avrò detto grandi novità. Ma occorre fare un’importante distinzione a riguardo del risparmio gestito.

Lo schema che vi propongo qui sopra, dice che per i Fondi Comuni e le SICAV, ma anche per le polizze assicurative, verrà fatta una distinzione. Sarà infatti tassato al 12.50% la parte investita in titoli di Stato, al 26% tutto il resto.

Cosa conviene quindi fare per i possessori fondi comuni, per esempio, che investono su Piazza Affari su cui magari guadagnano bene? Beh, ovviamente conviene vendere entro il primo luglio, pagare il 20%, e rientrare.

Oppure chiedere l’affrancamento, ovvero riservarsi la possibilità “bloccare” all’aliquota del 20% le plusvalenze latenti nel valore dei titoli e strumenti finanziari posseduti al 30 giugno 2014. Cosa bisogna fare? Mediante apposita comunicazione all’intermediario, si chiede di assoggettare all’aliquota del 20%, in luogo della nuova aliquota del 26%, le plusvalenze implicite nei suddetti valori, cioè quelle eventualmente maturate al 30 giugno: il valore assoggettato a tassazione costituirà il nuovo costo fiscalmente riconosciuto delle attività affrancate. Questo è quanto è stato possibile già fare in occasione del precedente aumento della tassazione dal 12.5 al 20%.

FERMI TUTTI: questa volta invece, NON sarà così. Infatti per una volta lo Stato ci viene incontro e prevede il cosiddetto affrancamento automatico. Quindi, in sede di rimborso, verrà fatta automaticamente la distinzione tra gli utili generati prima del 01/07/2014 (tassati al 20%) e quelli creati successivamente (che saranno tassati al 26%).

Morale: non dobbiamo fare assolutamente, tutto automatico. Per una volta la normativa non ci obbliga a fare giri pazzeschi per tutelarci al fine di pagare imposte inique su utili generati in periodi dove la tassazione era diversa da quella in corso.

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

.

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

§ Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news dal web §

Anche in questa occasione si consente ai contribuenti di affrancare le plusvalenze, minusvalenze e altri redditi diversi di natura finanziaria che al 30 giugno 2014 siano allo stato “latente”, non essendo ancora state realizzate.

L’affrancamento è facoltativo e avviene esercitando un’opzione. Per le attività finanziarie in regime gestito e le quote di fondi comuni d’investimento italiani ed esteri diversi da quelli immobiliari non è prevista alcuna opzione per l’affrancamento dato che il regime transitorio regola a sufficienza il problema dell’aumento d’aliquota. L’affrancamento non riguarda i titoli di stato italiani ed esteri white list, nè quelli sovranazionali ad essi equiparati (Bei, Birs, Bers, ecc.) né, infine, i titoli degli enti territoriali white list, per i quali l’aliquota è scesa dal 20% al 12,5 per cento.

L’affrancamento interessa solo i soggetti che possono realizzare redditi diversi di natura finanziaria, ossia le persone fisiche e gli enti non commerciali per le attività non detenute nell’esercizio d’impresa, nonché le società semplici ed equiparate residenti in Italia. L’affrancamento potrebbe interessare anche i soggetti non residenti, ma in casi particolari (detenzione in Italia di partecipazioni non qualificate non black list e di altri titoli o contratti finanziari non negoziati in mercati regolamentati, quando risiedano in Stati non white list che non abbiano con l’Italia convenzioni che escludano la tassazione dei capital gain).

Per i soggetti in regime dichiarativo l’opzione per l’affrancamento si estende obbligatoriamente a tutti i titoli e strumenti finanziari detenuti al 30 giugno 2014, tenendo conto delle minusvalenze realizzate e non ancora compensate a tale data; l’imposta sostitutiva dovuta è corrisposta entro il 16 novembre 2014. L’ammontare del versamento e le compensazioni tra minusvalenze e plusvalenze maturate entro il 30 giugno 2014 vanno indicati nella dichiarazione dei redditi relativa al periodo di imposta 2014.

Per i soggetti in regime amministrato l’opzione va comunicata all’intermediario entro il 30 settembre 2014 e si estende a tutti i titoli, inclusi nel rapporto di custodia o amministrazione, posseduti al 30 giugno 2014 nonché alla data dell’opzione. Ciò significa che saranno affrancate, per ogni titolo, le quantità minori fra quelle esistenti al 30 giugno e quelle esistenti alla data dell’opzione e che i maggiori valori affrancati saranno aggiunti al costo medio di quelli esistenti alla data dell’opzione. Gli intermediari verseranno l’imposta entro il 16 novembre 2014, ricevendone provvista dal contribuente

buongiorno DT!

l’argomento in questione è assai SPINOSO……

e meriterebbe di essere ulteriormente monitorato.

è sbagliato o corretto fare l’affrancamento dei titoli in perdita, al fine del capital gain ?

grazie 🙂

secondo me state trascurando il discorso dell’affrancamento che, essendo automatico, toccherà anche i BTP e similari. L’investitore sarà costretto a pagare la tassa sugli utili realizzati con rispetto al valore di acquisto e se porta il titolo a scadenza avrà pagato una tassa inutile in più. Potrà compensare solo se avrà al 30/6 delle minusvalenze….

Attenzione gente!

L’articolo di testa è molto approssimativo ed impreciso.

Trattandosi di tematica delicata, Vi suggerisco di informarVi presso il Vs intermediario.

QUesto per forza, anche perchè questo articolo è stato scritto appena se n’è parlato. Poi di acqua sotto i ponti ce n’è passata… Non ti pare?

Confermo che l’affrancamento alla fine NON sarà automatico in diversi istituti. Morale: INFORMARSI DAL PROPRIO INTERMEDIARIO, perchè ognuno farà come sempre un po’ come gli pare…

bella fregata!!!!! se hai in portafoglio un’obbligazione acquistata a 100 e che al 1°luglio vale 110 e che tornerà a 100 al rimborso, lo stato ti fa l’affrancamento automatico e segna al suo attivo il 20% sull’utile, poi quando l’obbligazione torna a 100 ti trovi ad aver pagato una tassa su un utile zero.

Quindi anche la soluzione di vendere l’obbligazione prima del 1° luglio, se uno ritiene opportuno ricomprarla per portarla a scadenza ha pagato lo stesso la tassa maturata fino alla data di entrata in vigore della legge.

Inoltre l’affrancamento non puoi farlo sulla singola obbligazione ma su tutto il portafoglio!!!!